健康险万亿大关只差临门一脚!前三季度人保健康净利暴增200%,专业健康险公司增速领跑行业动态

2025年的健康险市场发展情况如何?恐怕很难用一句话来概括。

整体低迷。根据国家金融监管总局披露的数据,前三季度,健康险原保险保费同比增速仅2.46%,而同期保险业整体增速为8.5%。

2020年1月发布的《关于促进社会服务领域商业保险发展的意见》,曾定下“明确力争到2025年,商业健康保险市场规模超过2万亿元”的宏伟愿景,但现实情况却是,由于增长持续低迷,2025年末预计才能突破1万亿大关。

局部高涨。前三季度,财产险公司健康险保费收入2005亿元,同比增长10.3%,仍是财险领域增速最高的险种之一。“拖后腿”的仍是人身险公司,前三季度健康险保费收入6422亿元,同比仅增长0.2%。

政策力挺。人口老龄化之下,健康险依然被寄予厚望,9月30日国家金融监管总局发布《关于推动健康保险高质量发展的指导意见》,为商业健康险发展进一步扫清制度障碍,不仅鼓励险企创新产品,还鼓励深入探索“健康保险+健康管理”的综合服务模式。

创新活跃。尽管整体保费增长低迷,但毫无疑问,健康险领域,仍是创新最为活跃的领域之一。DRG/DIP医保支付改革引发的中端医疗险创新浪潮,中端医疗险销售未达预期引发的财险公司短期重疾险创新浪潮在2025年相继上演,9月末监管新规的发布,又进一步激发行业健康险产品、“健康保险+健康管理”综合服务模式的创新热情。

保费低迷、创新活跃,商业健康险领域看起来颇为矛盾的现实,实际上已经开始积累发展势能。归根结底,人口老龄化不断提速的当下,发展商业健康险已经不仅仅是保险行业的愿望,也同样是医保体系的愿望,乃至整个国家和社会的愿望,一个例证是,2025年围绕创新药与商业健康保险的讨论已经十分火热——源于多方的强烈的现实需求,加上保险行业不断的创新求索,商业健康险依然是最被看好的业务领域之一。

可以看到,大部分专业健康险公司,正爆发出惊人的成长力。2024年,五家专业健康险公司实现全员盈利,净利润同比激增46.63%;2025年三季度这一势头更盛,四家披露偿付能力数据的专业健康险公司合计保险业务收入同比增长15.62%,净利润增幅更是高达124.41%。

四家专业健康险公司前三季度净利翻番,人保健康、太保健康盈利远超去年全年

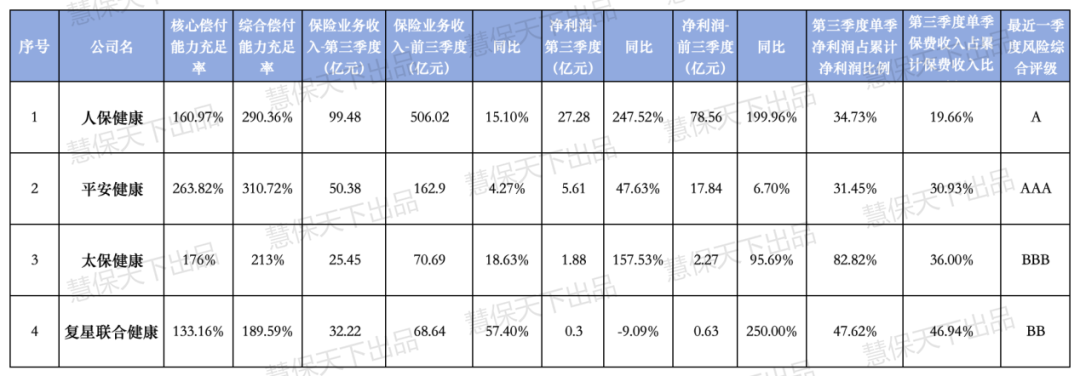

截至目前,人保健康、平安健康、太保健康、复星联合健康四家专业健康险公司已披露2025年三季度偿付能力报告(瑞华健康、昆仑健康、和谐健康三家未披露)。

数据显示,2025年前三季度,四家公司合计实现保险业务收入808.25亿元,较2024年同期的699.06亿元同比增长15.62%,显著跑赢健康险行业2.46%的整体增速;合计实现净利润99.3亿元,较2024年同期的44.25亿元同比激增124.41%,盈利规模实现翻倍式增长,展现出强劲的盈利能力。

从竞争格局来看,头部集团旗下专业健康险公司优势进一步巩固。人保健康依旧以绝对优势领跑,2025年前三季度累计保险业务收入达506.02亿元,同比增长15.10%,规模远超其他同行;核心偿付能力充足率达160.97%,综合偿付能力充足率高达290.36%,偿付能力稳健。盈利方面,累计净利润78.56亿元,同比大幅增长199.96%,第三季度单季净利润27.28亿元,占累计净利润比例达34.73%,其盈利水平不仅持续刷新自身纪录,更在人身险公司整体排名中稳居前列。

平安健康表现较为稳健,2025年前三季度累计保险业务收入162.9亿元,同比增长4.27%;综合偿付能力充足率310.72%,维持AAA最高评级,风险抵御能力行业领先。累计净利润17.84亿元,同比增长6.70%,第三季度单季净利润5.61亿元,占累计净利润比例31.45%,凭借稳定的经营能力持续贡献正向收益。

太保健康则实现高速增长,成为行业“增速先锋”。2025年前三季度太保健康累计保险业务收入70.69亿元,同比增长18.63%;累计净利润2.27亿元,同比激增95.69%,盈利能力大幅提升。第三季度单季净利润1.88亿元,占累计净利润比例高达82.82%,单季保费收入25.45亿元,占累计保费比例36.00%,三季度成为其业绩增长的核心发力期。

复星联合健康同样表现抢眼,增速领跑行业。得益于重启互联网保险业务,2025年前三季度复星联合健康累计保险业务收入68.64亿元,同比大幅增长57.40%,增速在四家公司中位居第一;累计净利润0.63亿元,同比增长250%,实现盈利规模的跨越式提升。第三季度单季净利润0.3亿元,占累计净利润比例47.62%,单季保费收入32.22亿元,占累计保费比例46.94%,业务增长与盈利提升形成良性互动。

产品结构持续优化,医疗险稳坐主力,护理险、重疾险差异化竞争加剧

2024年,中国商业健康险迎来关键里程碑——医疗险保费占比首次超过重疾险。进入2025年,健康险行业产品结构优化持续推进,医疗险的主导地位愈发坚实,护理险、重疾险等品类的差异化竞争更趋激烈,这一行业趋势与四家专业健康险公司的产品布局高度契合。

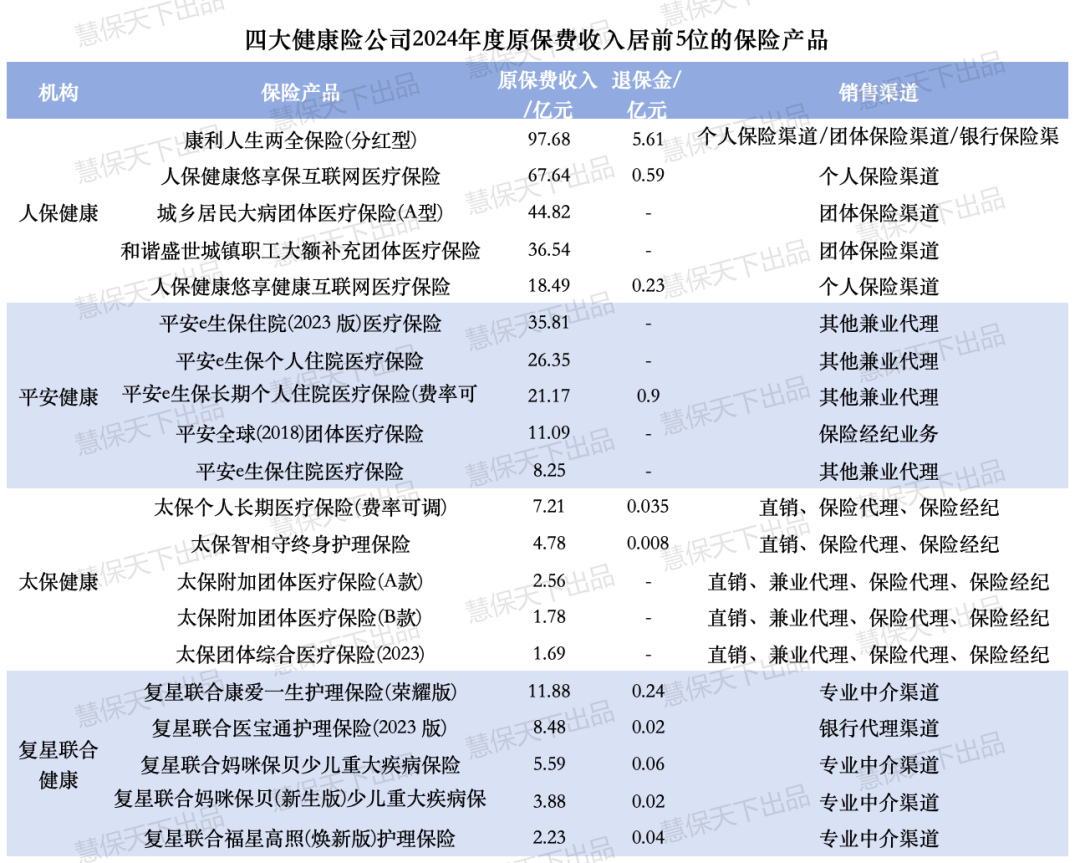

从2024年年末的热销产品结构来看,头部集团旗下专业健康险公司更聚焦医疗险赛道,与其他兄弟公司形成差异化布局。人保健康前五大核心产品中,互联网医疗险与团体医疗险合计贡献保费超167亿元,成为保费收入的核心支柱;平安健康延续“医疗险为主”的战略,前五大产品均为医疗险,合计保费占比超6成,“平安e生保”系列作为百万医疗险市场的明星产品,持续领跑细分赛道;太保健康也有4款医疗险跻身核心产品行列,涵盖3款团体医疗险与1款长期医疗险,满足不同客户群体的保障需求。

中小型公司则持续在细分赛道寻求突破,护理险成为重要发力点。复星联合健康五大主力产品中,护理险占据3席,合计保费规模可观,同时搭配2款重疾险产品,形成差异化产品组合;尽管市场上部分护理险产品仍带有储蓄属性,但聚焦长期照护风险的产品创新已在逐步推进,成为行业特色化发展的重要方向。

渠道方面,多元协同布局成效显著。四家公司均构建了涵盖直销、银保、保险经代的全渠道体系,其中互联网渠道依旧是“流量引擎”,人保健康的互联网医疗险、平安健康的线上爆款产品均通过该渠道实现规模化增长。此外,股东背景带来的协同优势持续释放,人保健康、平安健康、太保健康依托大型保险集团资源,与产、寿险“兄弟公司”开展业务协同,成为渠道补充的重要力量。

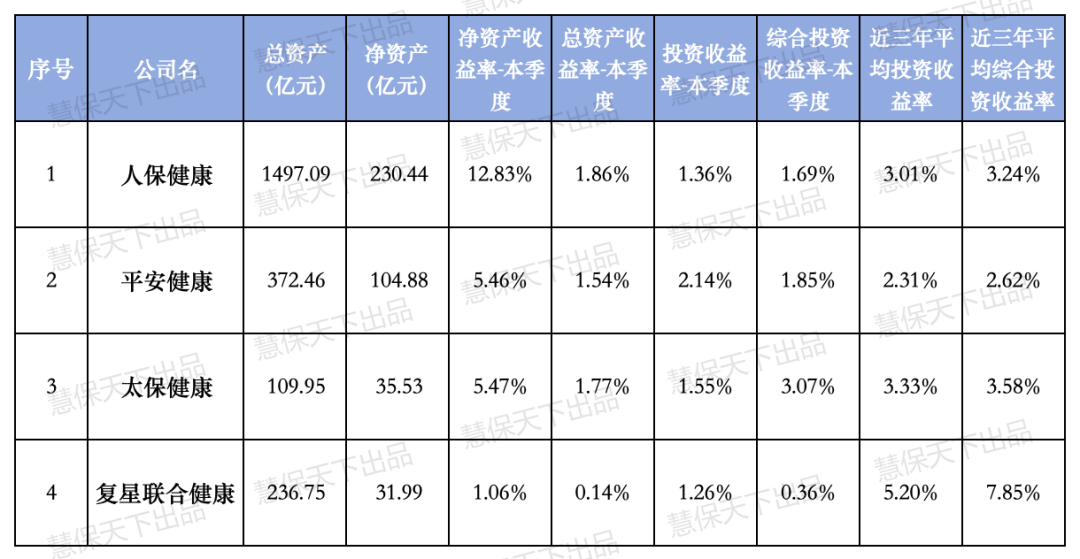

投资端表现同样为盈利增长提供支撑。2025年三季度,四家公司投资收益率稳步提升,太保健康本季度综合投资收益率达3.07%,近三年平均综合投资收益率3.58%;人保健康近三年平均综合投资收益率3.24%;复星联合健康近三年平均综合投资收益率更是高达7.85%,稳健的投资表现为净利润增长注入强劲动力。同时,各家公司综合退保率控制良好,人保健康0.82%、太保健康0.54%、复星联合健康1.27%,低退保率反映出产品竞争力与客户认可度的持续提升。

健康险万亿市场近在咫尺,专业健康险公司迎扩容机遇

商业健康险市场自2024年回暖以来,2025年延续向好态势。国家金融监管总局数据显示,一季度健康险保费收入3782亿元,同比增长4.85%,高于保险行业整体增幅;前三季度健康险保费收入达8427亿元,同比增长2.46%。按此趋势推算,全年突破万亿门槛几乎已成定局,健康险市场将正式迈入万亿规模新时代。

在行业整体扩容的背景下,专业健康险公司的市场地位持续提升。2024年,5家专业健康险公司合计保费占健康险市场比重约7.6%,而2025年三季度,仅四家披露数据的公司合计保费已达808.25亿元,占前三季度健康险总保费比重约9.59%,市场份额稳步提升,成长空间进一步打开。

从行业环境来看,政策红利持续释放为专业健康险公司发展保驾护航。创新药多元支付体系,为商业健康险拓展保障边界提供了政策支撑;DRG改革深化撬动医疗服务市场空间,推动健康险与医疗资源深度融合;中高端医疗险、长期护理险等细分产品热销,反映出市场对多元化、专业化健康保障的需求日益旺盛,这些变化均为专业健康险公司的特色化发展创造了有利条件。

不过,专业健康险公司仍面临诸多挑战:如何进一步强化与寿险、财险公司的差异化优势,避免产品同质化竞争;如何推动护理险等产品回归保障本质,满足长期照护需求;如何在规模扩张的同时维持稳健的偿付能力与盈利水平,这些都是行业发展的关键命题。

随着健康险市场正式迈入万亿时代,政策支持、需求升级、行业变革形成合力,专业健康险公司正迎来前所未有的发展机遇。展望未来,如何乘势而上拓宽市场版图、深耕产品服务创新、锻造核心竞争壁垒,既是其实现长效增长的核心命题,更将为健康险行业的格局重塑写下浓墨重彩的一笔。