2024车险保费首破9000亿大关,承保利润暴涨100%,这些中小公司正强势翻盘行业动态

一个险种初步迈入高质量发展阶段会是怎样的光景?车险已经用实际数字交出了答案——曾经身陷“一放就乱、一管就死”发展怪圈的车险业,自2020年实施综合改革以来,借助条款费率改革,借助“报行合一”,借助行业自律、严格的市场监管等,已然走上良性发展轨道。承保利润是最好的说明,根据一份行业交流数据:

纳入统计的67家财险公司2024年合计实现车险原保费收入9136.73亿元,同比增长4.08%,略低于2023年同期增速; 合计实现承保利润181.98亿元,较上年的90.35亿元,同比大增101.41%,实现翻番。这主要得益于监管部门在2024年力推“三项机制”,严格限制恶性竞争抬头。

当然,纵观行业,仍有诸多不尽人意之处,例如马太效应显著,小型险企仍普遍面临盈利难的问题;同质化竞争普遍,差异化、特色化险企占比仍低等问题依旧突出,但在资本发展理念转变,新一代职业经理人走向管理核心团队的当下,底层逻辑已经发生彻底变化,无论大中小型险企,几乎都已经放弃了对于“规模”的执念,更注重效率、利润等核心指标,所谓“高质量”发展,不知不觉已经内化成为行业的一种自觉。

01

车险保费首破9000亿大关,14家险企保费下滑,互联网财险公司车险业务大涨

车险一直是财产险领域的基本盘,是该领域的第一大业务。车险在财产险中的占比虽逐年下降,从2015年的七成降至2024年的近五成,但仍是财险第一大险种。

2024年,车险行业保费规模再创历史新高,首次突破9000亿大关。从2014年的5516亿到2024年的9137亿,十年间车险保费规模增长了六成,年均增速达6%以上。

从具体的险企来看,65家具备可比数据的财险公司,14家险企的车险保费出现了不同程度的下滑,其中5家下滑幅度达到了两位数。

不过原保险保费数据下滑,并不代表险企经营效益差,事实上,在业务下滑的险企中,虽然大部分险企承保利润有所下滑,但除东京海上以及泰山财险外,其余险企的承保利润率均有所改善,显示这些险企正积极调整经营策略,更聚焦于优质业务。

51家险企车险业务原保险保费收入都出现了不同程度的上涨,其中增速最高的10家险企为以下10家,均为中小型险企,其中,现代财险以179.01%的同比增速高居榜首,2023年该公司确定了“致力于成为新型出行生态风险管理专家”战略目标,车险业务开始异军突起,此外,该公司还表态要“寻求网约车车险盈利模式破局”,该公司能否在让业界头疼的网约车车险领域杀出一条差异化的发展路径,无疑值得高度关注。

除了现代财险,互联网财险公司车险业务依然保持高速成长,众安财险同比增速29.77%,泰康在线28.86%,此外,阿里系的国泰财险,其车险业务同比增速也高达20.12%。

02

马太效应显著,老三家市场份额近七成,与去年基本持平

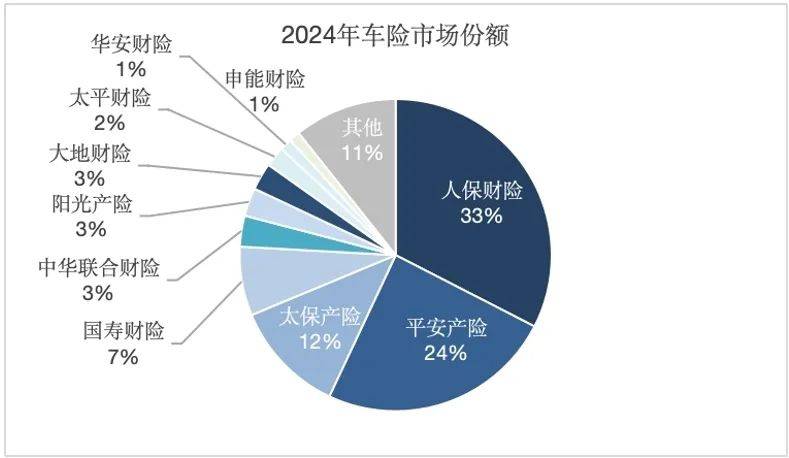

从2024年各家险企的车险保费规模来看,“老三家”均超千亿,保费收入分别达2973.94亿元、2233.01亿元、1073.02亿元,三家的保费收入占车险总行业的68.73%,相较于2023年的68.69%,基本持平。

除“老三家”外,2024年国寿财险、中华联合财险、阳光产险、大地财险、太平财险、华安财险、申能财险7家公司车险保费破百亿,保费收入分别达651.67亿元、293.23亿元、267.07亿元、258.51亿元、191.44亿元、114.51亿元、104.05亿元。如果加上这七家公司,排名前十的公司保费收入占车险总行业的89.31%。

56家中小险企中,保费规模在30-100亿的有10家,10-30亿的有22家,10亿以下的有24家,总保费976.29亿元,占比10.69%。

可以说,车险江湖中充斥着马太效应,“强者恒强”的逻辑一直存在。“老三家”占据了近七成的市场份额,前十名公司占据近九成的市场份额,剩下一成的保费规模盘子,留给剩下近60家中小保险公司厮杀。

03

行业整体承保利润暴涨101%,太保产险负增长

车险的承保利润也是十分重要的行业观测指标。在行业高质量发展的背景下,其重要性甚至比保费规模更胜一筹。

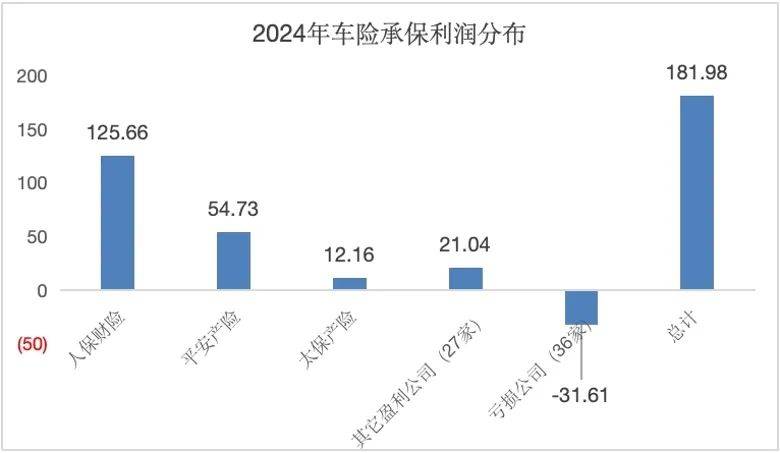

根据『慧保天下』不完全统计,2024年车险行业合计实现车险承保利润181.98亿元,较2023年大幅增长约101.41%。

从2024年各家险企车险业务承保利润来看,65家险企中,30家险企车险业务均实现了一定的承保利润,同时,35家险企承保利润为负数。

“老三家”承保利润192.55亿元,超过了行业的承保利润。其中,人保财险实现车险承保利润125.66亿元,同比增长66.08%,平安产险54.73亿元,同比增长38.32%,太保产险12.16亿元,同比增长-7.61%,在行业整体承保利润暴涨的情况下,太保产险车险业务承保利润反而出现了一定程度的下滑。

除老三家外,其余盈利的27家公司合计承保利润才21.04亿元,不及平安产险一家利润的一半。35家亏损公司共亏损31.61亿元。

从利润贡献度来看,承保利润排名前十的险企中,人保财险、平安财险分别达70.47%、30.69%,行业利润贡献份额均超过其保费规模份额,太保产险利润行业贡献度6.82%,落后于保费规模市场份额。

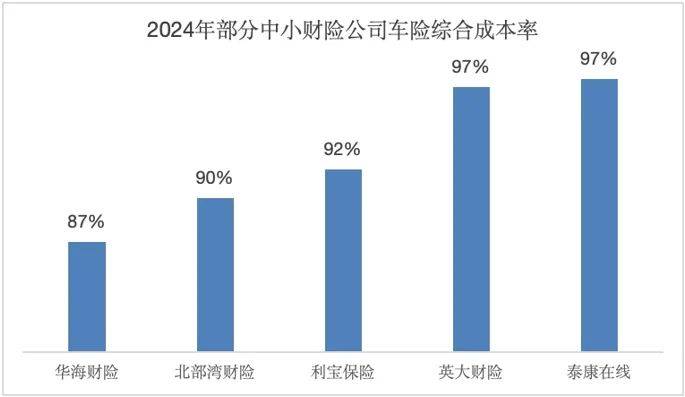

承保利润排名前十的其他险企中,中小公司——华海财险、北部湾财险、利宝保险、英大财险、泰康在线这几家的利润贡献度也都超过了其市场份额。

以华海财险、北部湾财险为例,其承保利润贡献度分别达1.38%、1.05%,几乎是其市场份额的5-7倍,可以说表现优秀。国寿财险、大地产险利润行业贡献度则落后于保费规模市场份额。

此外,亏损的险企占行业公司数量的一半以上。其中有11家亏损超1亿元。亏损额最高的公司为比亚迪财险、中华联合财险和长安责任三家,承保亏损分别达3.01亿、2.91亿和2.62亿元。

04

从“拼规模”到“保利润”,这些中小公司用差异化实现绝境突围

“小”不意味着在市场竞争中没有出路。在行业整体承保利润向“老三家”集中的当下,华海财险、北部湾财险、利宝保险、英大财险、泰康在线这几家中小公司,以非常小的市场份额,贡献了不错的承保利润。

观察这几家公司的经营数据可以发现,它们都保持了非常优秀的综合成本率。华海财险、北部湾财险、利宝保险三家综合成本率分别仅为87%、90%、92%,远远优于2024年行业整体综合成本率97.89%。

一位中小公司的总经理近期也坦诚道:“目前公司考核几乎不看保费,只看利润。因为存量市场的条件下,已经无法用投资收益来弥补承保亏损。在公司主体端,股东的诉求也更加务实和理性,都要求创造更高的效益,对增长和发展的期望值是在明显降低的。”

风险定价和管理能力是经营之本。以利宝保险为例,其通过外资优势,发力“智能互联网共享车险”,将传统团体商业模式转化为基于用户需求和使用情况定价以及分摊损失方式运作的个性化合约制度,使得消费者可以获得个性化、差异化的定价。华海财险以海洋保险和互联网保险为特色,深耕山东、河南地区。北部湾财险深耕广西,除常规服务外,还提供保险咨询、风险评估等附加服务,帮助客户更好地了解和管理自己的风险。

总之,在监管日趋严格,市场竞争急剧内卷时代,中小险企可以凭借股东的资金实力、专业化程度和先进的技术,提供更多样化的产品、更专业的服务,发力如互联网保险、新能源汽车、人工智能、自动驾驶等方向,满足不同用户的需求,从而实现与大公司“错位竞争”,为竞争激烈的当下增添胜算。

越来越多的小型险企开始凭借差异化经营在市场展露头角。头部公司的路径,其他险企或许难以效仿,但这些小型机构的理念、模式却值得借鉴。