46家保险机构设65家保险中介,“去中介化”是伪命题,保险业复杂博弈远未到平息时行业动态

业务发展的困难或诱惑,正导致保险公司变得越来越庞杂,往上走希望架起集团公司,往下走纷纷投资设立子公司,包括投资子公司、医疗健康子公司、房地产子公司、科技子公司、其他非保险类子公司等,更复杂的是,不少保险公司纷纷参股保险中介公司或设立专属保险中介机构。

截止2019年5月5日,共有46家保险机构设立或收购了65家保险中介机构,包括销售公司、代理公司、经纪公司3种类型,从出资方来看,财险公司有28家,人身险公司18家。从保险公司积极拥抱保险中介的姿态来看,“去中介化”至少在现在依然是个伪命题。

1、险企设立中介机构具有明显的阶段性特征,很大程度上是监管政策驱动

从保险公司旗下保险中介获批业务资质的时间分布来看,大致可划分四个阶段,种种变化都与监管政策波动密切相关。

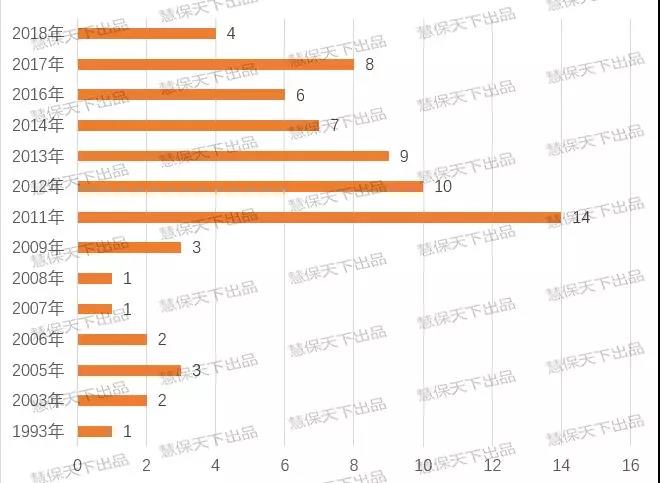

保险公司旗下保险中介机构的设立时间分布情况

初创期(1993—2010年)

1993年,首家全国性专业保险中介服务企业——华泰保险经纪有限公司在北京成立,拉开了保险公司设立保险中介机构的序幕。此后一直到2009年,几乎每年都有保险公司参股或设立保险中介公司。不过这一阶段的保险公司参股或设立保险中介公司基本都是试水之作,有的以技术立足歪打正着,大部分则是找不到保险中介的运作规律和合适生存土壤,偃旗息鼓。

2004年7月9日和12日,新华人寿成立代理公司云南新华保险代理、重庆新华保险代理,以期解决保险代理人高流失率、素质参差不齐的顽疾,但是经营仅3个月后,代理公司主要负责人就出现更换,并由此引发母公司对保险代理公司做出了重大调整。

2006年起,中企民生保险代理、石家庄商汇民生保险代理等公司相继成立,不过这一联办保险代理公司项目在2007年之后便逐步销声匿迹了。

2009年9月成立的浙江浙商保险销售有限公司是第一家正式获批的由财险公司(浙商财产保险股份有限公司)投资设立的全国性保险销售公司。

爆发期(2011—2013年7月)

从2010年开始,保险中介基本每隔几年都要进行一次市场的乱象治理,严厉打击各种中介渠道套取费用,政策导向上鼓励专业保险中介的发展,保险公司出于业务规范需要,积极布局保险中介机构。

2011年年初,为改变现有的营销模式,突破经营困境,以中小型保险公司为主成立了4家专属代理公司成立。

1月14日,信泰人寿出资2000万元设立了浙江联创保险销售有限公司;

2月20日,华泰财险出资1000万元开设华泰保险销售(上海)有限公司获批;

3月24日,保监会批准紫金保险注册资金5000万元成立紫金保险销售公司;

5月23日,中国保监会批准由和谐健康险与安邦财险两家公司共同出资成立和谐保险销售有限公司。

低谷期(2013年8月——2015年)

2013年8月,在经历上海“泛鑫骗局”的震荡后,国内保险中介市场迎来监管部门的“重拳出击”,监管长达两年没有审批新的保险中介机构,通过股权转让控制保险中介机构成为主流做法。

热潮期(2016年至今)

保险中介许可放开,加上保险公司牌照审批的冷冻,使得社会资金绕道中介渠道曲线进军保险业,再加上保险公司分支机构审批难、保险全面转向保障化、代理人队伍重新崛起等影响,保险公司或欲进军保险业的股东成为控制保险中介牌照的主力军。

2、保险公司设立或收购保险中介的逻辑:绕道机构设置限制,便于股权激励

保险业愈发 “渠道为王”,渠道不再是战略层面的取舍,而是具体情境下战术层面的积极选项,保险中介有可突破的空间,成为行业的共识。具体逻辑上有以下几点:

资本曲线救国。2018年,监管对保险牌照的申请相当于“零放行”,险企股权新规落地,也造成有些资本通过申请保险中介牌照“曲线救国”,市场上牌照转让的价格水涨船高,一张干净的全国性经纪或代理牌照,市价超过3000万元。对保险公司而言,保险中介牌照是近距离接触市场、观察市场的一个风向标。

银保和个险渠道转型,经代成新宠。近几年,寿险产品回归保障,渠道销售转型成为主题,行业在快速的盘整重构,传统银保营销渠道萎缩已成为常态,而惯用的旱涝保收、个人代理营销模式也难以大规模再现。保险中介成为保险公司创新空间,在大盘子稳定的情况下,探索可能路径。目前,国寿、平安、太平、太保等老牌保险公司已经纷纷将中介牌照收入囊中,并分别赋予不同的任务使命。

利用保险中介机构快速打开分支机构新局面。当前监管政策下,保险公司如果想设立分支机构面临较多限制,例如成立前两年只能在注册所在地经营业务,两年之后方可批设省级分支机构,省级分支机构设立之后还需要在地市级、县市级机构逐层设立分支机构,且在每年分支机构的批设数量上都会面临一定的限制。中介机构则没有这种烦恼,因为其分支机构开设采用的是备案制,无需审批,因而可以快速打开销售局面。

便于实施股权激励。在现行的保险监管政策下,保险公司要想对员工进行股权激励并非易事,而中介公司的股权变更相对来说要更加灵活。

隔离风险。近年来,一些险企就不愿再花时间建立营销员队伍,完全将产品销售交给中介代理,但由于缺乏有效的风控体系,中介一旦出现违规行为,保险公司往往“引火上身”。投保人受到损失后,只认定由保险公司负责。

显然,要从别人嘴里抢肉,险企是信得过只认利益的雇佣军,还是自己带出来的子弟兵,个中权衡,不言而喻。

与此同时,由于保险公司与旗下保险中介机构源出一家,保险中介负责人往往来源于保险公司,无论是在账务处理和人员的沟通上都较其他保险销售渠道更为便利,部分机构也承担了费用处理的角色,通过虚挂旗下保险中介机构套费更为隐蔽,加大了监管部门查处的难度。

查阅中国银保监会行政处罚公告栏,2018年以来,共有9家保险公司参股或发起的保险销售公司遭受保监系统的“严监管”,上榜名单分别有:

安诚保险销售有限公司

人保社区保险销售分公司

五星在线保险销售有限公司

浙江联创保险销售有限公司

中美国际保险销售服务公司

安心致远保险代理有限责任公司

永达理保险经纪有限公司北京分公司

平安创展保险销售服务有限公司宁波分公司

梳理汇总,其违规行为存在编制、提供虚假材料、财务数据不真实、编制虚假薪酬发放清单套取费用、高管无任职资格、无证人员违法卖保险、临时负责人任职超期、编制虚假保险中介业务、欺骗投保人等。一句话,不是教子无方就是教唆纵容。

3、经营困境与风险苗头,保险公司与保险中介终将长期博弈并存

虽然前景可期,但从目前保险公司参股或开设保险中介机构运营情况来看,2017—2018年保险业年鉴数据显示,2/3的机构面临净利润收缩的窘境,内部两极分化明显。

且到目前为止,保险公司与旗下中介公司之间的协调作用并不突出,财险公司旗下中介更多担当了费用处理的角色,平安单开辟一块业务,部分做的好的寿险中介机构则无一不是以传统的代理人制为安身立命之本。

原因很简单,保险公司和中介机构本身就是两股道上的车,一个考虑长期或至少一年期的财务平衡,另一个单纯考虑即期佣金收入,保险公司的管理层经年累月以“三差”收益思维来管理公司,很难会有精力再聚焦中介业务。

对于一些保险公司只是参股中介机构而言,保险公司又往往陷入肥水不流外人田的保守思维。

从另一个角度,保险公司可以脱离中介、实现去中介化吗?答案是不能。

淘宝和微信如此之成熟,下沉如此之激烈,仍然有大量的零售店和面对面交易存在。中国社会足够大,经济环境足够复杂,保险不可能做到领先于其他行业,产品复杂性导致保险销售要应对足够多的不同场景。

业务总得有人干,保险公司不管怎么说,占据了行业价值链上游,从业人员能力、见识、地位、收入相对较高,还是有些高高在上,没到吃不上饭的地步,自然就不会去屈尊做业务。只有保险中介“混社会”才能低头哈腰把业务收进来,能深入基层反而成为其核心竞争力。

也就是说,保险公司经营保险中介机构的不成功就预示了保险中介行业的必然存在,去中介化是伪命题。

当然,保险中介也不能以混社会沾沾自喜,必须依法合规发展。今年以来,银保监会持续加码对保险中介(专业中介+兼业中介)的监管力度,并出台多份文件要求保险中介强化合规经营。借此机会,保险公司需要重新审视旗下保险中介机构的商业模式、资源整合、技术创新等面临的机遇与挑战,才能找到可持续发展的健康动力。

而这,必将是一个长期复杂的江湖博弈故事。

附表:保险公司参股或设立的保险中介机构

注:华新永康保险销售有限公司于2017年12月被三一集团全额收购。