2025年监管1号文重磅发布:这些机构将加快推进重组、市场退出政策解读

差异化监管的趋势,愈发明朗。

1月17日,金融监管总局统计与风险监测司向各金融监管局、各保险公司下发《保险公司监管评级办法》(下文简称《评级办法》)。作为2025年保险业首个重磅监管政策,该《评级办法》将于3月1日开始施行,其明确针对在我国设立并开业满一个完整会计年度以上的保险公司进行更加灵活的监管评级。

值得注意的是,差异化监管是当前保险监管的大势之一,新“国十条”明确提及“强化分级分类监管。健全保险机构监管评级制度,强化评级结果运用”。而在此前的2024年3月,国家金融监管总局人身险司曾发布《人身保险公司监管评级办法》;同年10月,财险司也发布了《财产保险公司监管评级指标及评分规则(征求意见稿)》,以九大维度104个指标构建了一个全面综合的财产险监管评价体系。

此次发布的《保险公司监管评级办法》,则由“统计与风险监测司”发布,且相较此前的规定有着更高的效力,明确规定“《人身保险公司监管评级办法》有关监管评级的规定与本办法不一致的,以本办法为准”。

由于涵盖多种类型保险公司,相比于已经落地的《人身保险公司监管评级办法》,此次发布的《评级办法》在评级要素的权重设置方面更具弹性、灵活性和差异性,监管可根据每年实际,进行调整。

以下就是有关《评级办法》的重点内容梳理:

01

公司治理、偿付能力等显著影响评级结果,设置“一票否决”机制,单项风险过大将下调评级结果

近年来,问题险企的风险化解是保险业的重要话题,由于险企治理失效、违规关联交易等导致的各类风险、偿付能力不足等问题严重拖累了某些险企。

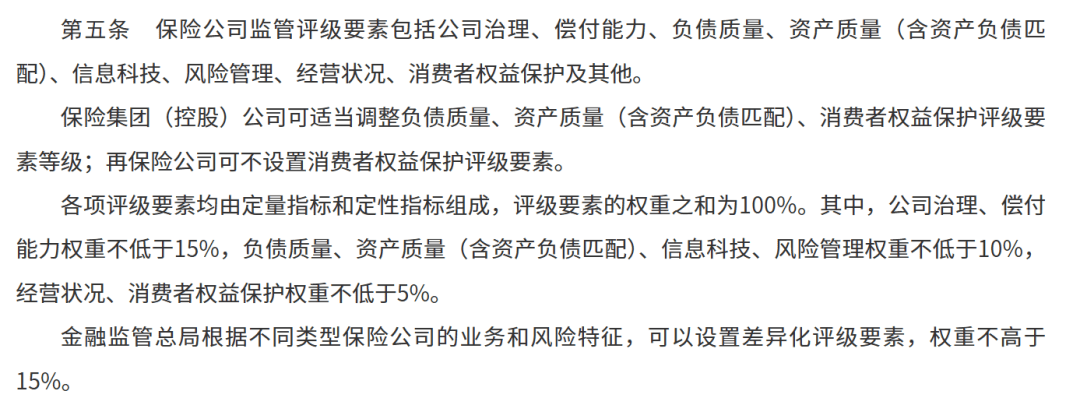

《评级办法》正是对近年来行业发展经验总结之后的产物,其主要以保险公司的内部治理和偿付能力为评估导向设置评级要素,具体而言,包括公司治理、偿付能力、负债质量、资产质量(含资产负债匹配)、信息科技、风险管理、经营状况、消费者权益保护及其他。

各项评级要素均由定量指标和定性指标组成,各个要素之间的权重亦不相同,但评级要素的权重之和为100%。

对于每项评级要素的权重安排,《评级方法》划定底线后,还给予了一定的弹性空间。其中,公司治理、偿付能力权重占比最高,均不低于15%,负债质量、资产质量、信息科技、风险管理权重不低于10%,经营状况、消费者权益保护权重不低于5%。

值得注意的是,除已有要素之外,金融监管总局还给予了评级要素权重一定的灵活性和差异性,可以根据不同类型保险公司的业务和风险特征,设置差异化评级要素,权重不高于15%——妥善解决了各类型保险机构风险结构不同的问题。

此外,《评级办法》还设置了“一票否决”机制,即公司单项风险过大将下调评级结果。比如,若保险公司存在公司治理严重缺陷、偿付能力不足、严重数据造假和风险掩盖、流动性风险较大等问题,评级结果应为4级及以下。

02

评级结果将划分为6级11档,被接管险企直接列为S级,不再参与当年评级

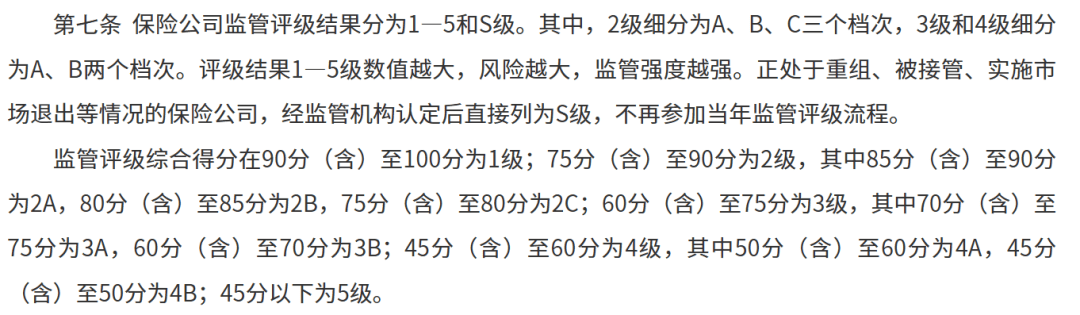

险企接受监管评级后,监管将根据其最终得分情况,将其归类到6个等级当中,即1-5级和S级。其中,2级被细分为A、B、C三档,3级和4级被细分为A、B两档,所以最终的评级结果为6级11档。

S级则针对经营状态异常的保险公司,那些正处于重组、被接管、实施市场退出等情况的保险公司,经监管机构认定后直接列为S级,不再参加当年监管评级流程。

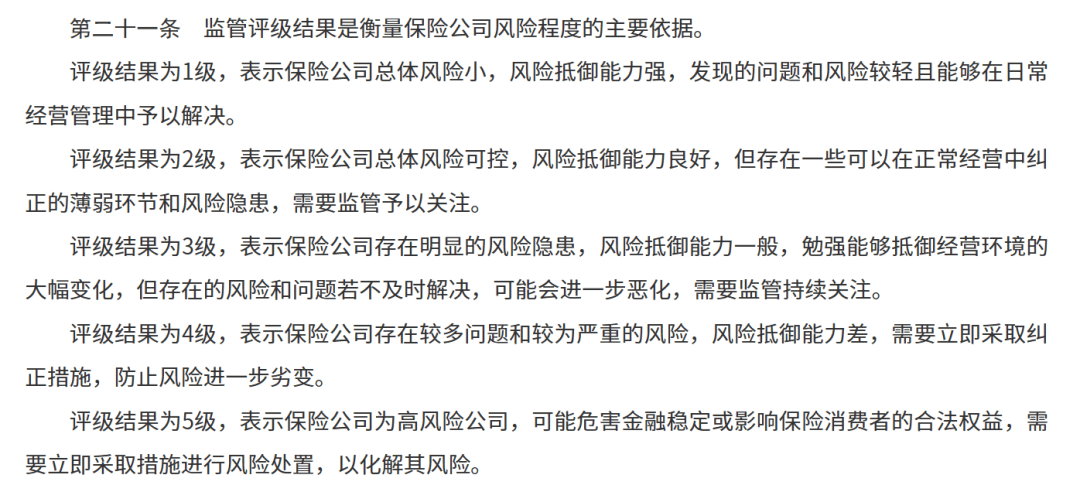

《评级方法》明确,监管评级结果将成为衡量保险公司风险程度的主要依据。总体来看,随着评级结果从1级到5级的升高,对应保险公司的总体风险也将越来越严重,保险公司风险抵御能力也将越来越差,监管的关注力度也将越来越大。一旦评级结果升到5级,对应保险公司将被定性为“高风险公司”,就可能会危害金融稳定或影响保险消费者的合法权益,需要立即采取措施进行风险处置。

03

不同评级结果不同监管方式,针对5级公司,将视情况安排重组、实行接管或实施市场退出

根据评级结果,监管将按照高风险高强度的原则,对保险公司实施分类监管,扶优限劣产生雷达导向作用。《评级办法》明确要求,应及早进行干预,将评级结果作为采取监管措施以及日常监管中市场准入、现场检查的重要依据。

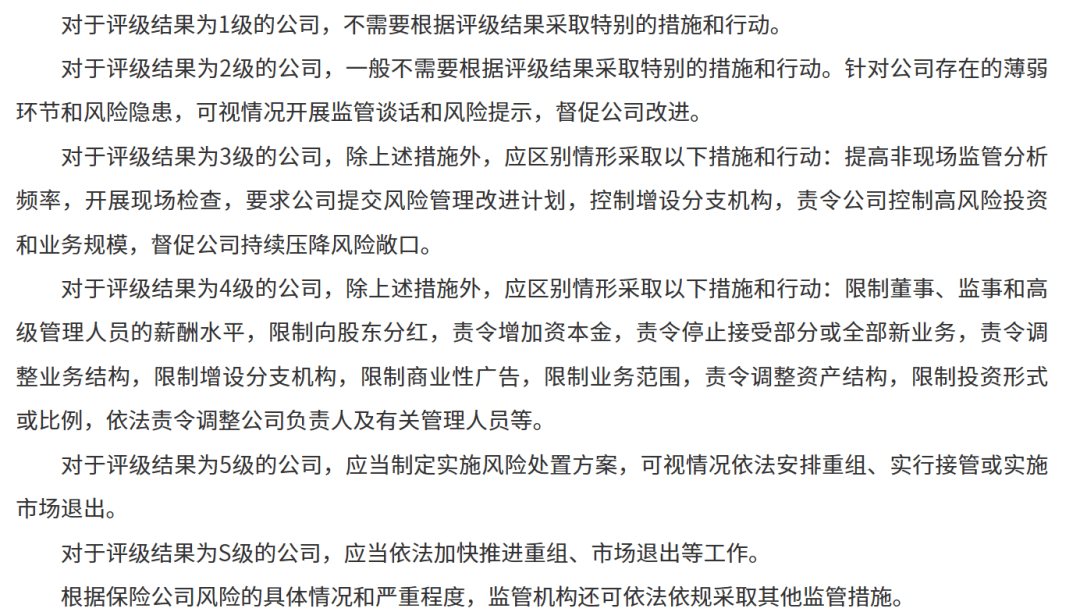

监管将对评级结果在3级及以上的保险公司层层加码,不断加大监管力度,比如针对3级和4级公司,可以采取控制或限制其增设分支机构、责令控制高风险投资和业务规模等措施;针对5级公司,则制定风险处置方案,视情况安排重组、实行接管或实施市场退出;针对S级公司,则加快推进重组、市场退出等工作。

分级分类监管一方面减轻了监管部门的压力,使其能够将更多精力集中在业内的风险等级较高、抵御风险能力较弱的公司身上,另一方面,分类监管也将在一定程度上为业内风险等级较低、风控良好的公司减轻监管压力。《评级办法》规定,对于评级结果为1级、2级的公司,金融监管总局及其派出机构可降低现场检查频率,并在机构和人员准入、产品开发、业务试点等方面给予支持。

04

每年3月底完成上一年评级工作,评级重点、评分标准等可根据每年情况进行调整

《评级办法》同时也明确了整个评级的程序问题,明确指出,保险公司监管评级程序包括年度评级方案制定、信息收集、初评、复评、审核、结果反馈与分析、动态调整、评价跟踪与改进等环节。

保险公司监管评级的周期为一年,评价期间为每年1月1日至12月31日,原则上应于下一年3月底前完成评级工作。

值得注意的是,为满足不同类型机构、不同发展阶段的不同特征和需求,《评级办法》保留了相当大的弹性空间。其规定:

金融监管总局每年根据宏观经济金融形势、保险公司经营与风险、监管规则和关注重点等因素的变化情况,制定年度监管评级方案,明确当年评级重点以及评级指标、评分标准和具体时间安排。

保险公司监管评级结果原则上仅供监管机构内部使用。必要时,监管机构可采取适当方式与有关政府部门共享监管评级结果、按照对等原则向境外监管当局提供保险公司监管评级结果,并要求其不得向第三方提供或公开。