重磅!人身险企差异化精准监管来了:六大维度六个等级分类险企风险,引导机构风险水平与发展模式相适应政策解读

今日,金融监管总局向各人身险公司下发《人身保险公司监管评级办法》(以下简称《办法》),对人身保险公司评定监管评级,并依据评级结果将公司的综合风险等级划分为1到5级,特殊情况下将处于重组、被接管等状态的公司列为S级。

除了对保险公司进行日常风险检测和预警外,《办法》的最终目的是依据评级结果对公司进行差异化监管,引导公司形成跟其风险水平更适应的发展模式,推动行业回归保障本源,实现高质量发展。

监管的意图是清晰的,评级将直接影响机构的业务范围,等级越低、风险系数越高的险企业务经营范围、股东权利、增设分支机构等将受到限制,以此防止人身险企盲目扩张、激进发展,鼓励保障业务,不让风险公司有可乘之机。

对于监管工作本身而言,分类,是差异化监管的前提,有助于避免过去混同监管带来的成本增加等问题,通过合理配置监管资源,提升监管效率。

以下就是关于《办法》内容的详细解读:

搭建风险综合评估体系

依据六大维度,划分六类等级

监管将依据《办法》对人身保险公司进行监管评级,并对分类后的人身险公司采取差异化监管政策或监管措施。其前身,正是2022年5月原银保监会下发的《人身保险公司法人机构风险监测和非现场监管评估办法(征求意见稿)》。

分类监管的基础是评级,而评级的基础是对于机构各类信息的全面掌握、科学分析归纳,以及一套公平合理的评级制度体系。《办法》明确了合规监管和风险监管相结合、动态监测和定期评估相结合、定性分析和定量分析相结合的原则,并从六个维度对保险公司的风险状况进行评价,最终确定公司的整体风险水平。

其中评估的六大维度包括公司治理、业务经营、资金运用、资产负债管理、偿付能力管理和其他维度。

监管机构会对六个维度的标准得分进行加权计算,根据综合得分所属区间确定综合风险水平等级,各维度权重分配如下:

(一)公司治理维度(22%)。细分合规性、股权两类要点。

(二)业务经营维度(14%)。细分合规性、结构类、保障类、品质类、成本类、人员类和责任准备金类七类要点。

(三)资金运用维度(22%)。细分合规性、市场风险类、信用风险类、集中度风险类、投资收益类、内部控制类和其他类七类要点。

(四)资产负债管理维度(14%)。细分合规性、期限结构匹配类、成本收益匹配类、现金流匹配类、财务杠杆类五类要点。

(五)偿付能力管理维度(14%)。细分合规性、偿付能力充足率和内部控制类三类要点。

(六)其他方面维度(14%)。细分合规性、战略风险类、声誉风险类、消费者权益保护、信息系统和案件风险类六类要点。

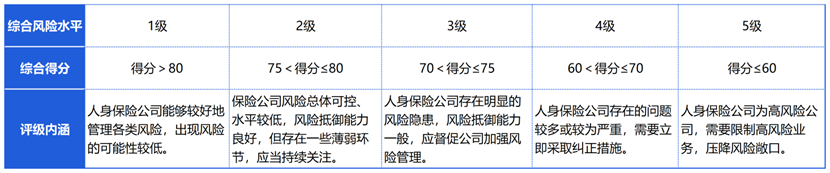

最终,法人机构的风险综合风险水平等级将被划分为1-5级和S级。评级结果为1-5级的,数值越大反映法人机构风险越大,需要越高程度的监管关注。具体评定标准为:

此外,正处于重组、被接管、实施市场退出等情况的法人机构经监管机构认定后直接列为S级。

科学评估风险等级

两大类风险情形将被上调风险等级,ESG评级、绿色保险、普惠保险等为加分项

同时,为了提高风险识别和预警能力,该评估体系还引入了调整指标和权重设计。

在判定单一维度风险水平评价时,《办法》将采用百分制,由基础指标得分和调整指标得分组成,风险水平等级分为三级:大于等于85分的情形,风险水平等级为低;大于60分但小于85分的情形,风险水平等级为中;小于等于60分的情形,风险水平等级为高。

一是,当出现下列定性或定量风险因素之一的,公司总体的风险水平等级将会被上调一个等级,直到5级为止:

1.两个及以上评估维度的风险水平等级为高;

2.公司治理维度、资金运用任一评估维度的风险水平等级为高;

3.规模保费收入/净资产>5,或规模保费增速>40%,或规模保费增速显著高于行业平均水平(公司成立时间在三年以上),业务激进扩张;

4.人身保险公司投资单一关联方账面余额/净资产大于30%,关联交易存在较大风险;

5.监管机构认定的其他应调整综合风险水平等级的情形。

举例而言,A公司根据得分被评定为四级,此时监管将会监测公司的业务增速,当增速超过了40%,机构可能被认定为“有激进扩张的风险”。那监管就会在四级的基础之上,将机构评级自动往上调成五级。

二是,对于出现下列定性或定量风险因素的公司,其综合风险水平将直接被认定为最高等级:

1.公司治理存在严重问题;

2.关联交易管理存在严重问题;

3.偿付能力严重不足;

4.流动性存在不足;

5.有效资产不足以抵御风险;

6.净资产<0,或其他偿债能力严重不足的情形;

7.监管机构认定的存在其他重大风险的情况。

此外,为了提升人身保险业服务经济社会的能力,《办法》在六个维度以外,另设置“履行环境社会治理(ESG)责任情况”作为特别加分项,对开展绿色保险、普惠保险较多的人身保险公司,给予适当加分。

加强风险管理

高风险系数机构,业务范围、股东权利等将被限制

不同于2023年2月原银保监会发布的《人身保险公司分类监管办法(征求意见稿)》——依据评级结果对人身险公司业务经营范围做出规定,拟将分类监管理念彻底与险企业务范围、资金运用绑定——此次,《办法》更强调对高风险系数机构的监管和限制。

在日常监管基础上,监管将根据评级结果,对机构配置监管资源、采取监管措施,并在市场准入、现场检查等环节加强对评级结果的运用,倒逼险企更注重风险防范、合规经营,不断提升监管评级。

《办法》第二十条,针对风险评级为3、4、5级的公司,监管会对其业务范围、股东分红、增设分支机构、股东权利等作出限制,此外还可能责令其停止接受新业务,必要时要求公司制定实施风险处置方案。具体而言:

对监管评级结果为3级的公司:应适当提高非现场监管和现场检查的频率和深度,督促公司控制风险较高、管理薄弱领域业务增长和风险敞口,依法采取监管措施。

对监管评级结果为4级的公司:除可采取上述监管措施外,还应区别情形依法采取下列措施:责令限期整改,责令增加资本金,限制业务范围,限制向股东分红,限制增设分支机构,责令停止接受新业务,限制股东权利等。

对监管评级结果为5级的公司:在采取上述监管措施基础上,必要时应制定实施风险处置方案。可视情况依法安排重组、实行接管或实施市场退出。

针对公司的具体经营和风险情况,监管机构还可区别情形依法采取法律法规规定的其他监管措施。

多方位、定期监测

每年评级一次,行业数据和非现场监测、现场检查并举

《办法》适用于开业满一个完整会计年度以上的人身保险公司,金融监管总局可根据《办法》对当年新设立的人身保险公司进行试评级。监管则根据行业数据和非现场监测、现场检查等掌握的相关情况,按照《办法》对人身保险公司的整体状况进行评估。

其中,非现场监管人员将综合考虑监管资源的配置情况、人身保险业的发展情况、人身保险公司的经营特点和系统重要性程度等因素,确定合适的风险监测频率。风险监测频率原则上不低于1次/月。

金融监管总局及其派出机构结合定期监测情况,原则上每年对人身保险公司开展一次监管评级。评级期间为上一年1月1日至12月31日,应于4月30日前完成。如遇特殊情况影响正常监管评级工作,金融监管总局可以根据影响情况,调整评级的时限要求及具体方式。

当年度监管评级工作结束后,人身保险公司风险状况发生重大变化的,金融监管总局及其派出机构可对监管评级结果进行动态调整。