人身险净利润暴涨50%另一面:七成险企偿付能力充足率下滑,净资产为负数的险企也出现了行业动态

近期,人身险行业偿付能力报告陆续披露,71家披露偿付能力报告的险企净利润合计暴涨50%以上,且大多数险企净利润都在上涨,然而这一数据并未让行业感到轻松。

在会计准则切换的关键时期,“净利润”作为衡量险企经营成色的财务指标,其真实性、有效性都在受到更多挑战。透过“净利润”的迷雾,险企的偿付能力充足率、净资产指标等,或许更能反映险企真实发展成色。

2025年的人身险业,仍在监管红线之上艰难前行:不再披露偿付能力报告的险企在增长;披露偿付能力报告的71家险企,相关指标虽大多达标,但关键指标普遍下滑的趋势不容忽视;71家险企净资产虽总量增长,但结构失衡,半数以上公司净资产下滑的现实也同样不容忽视……这些都折射出行业深层的资本脆弱性。

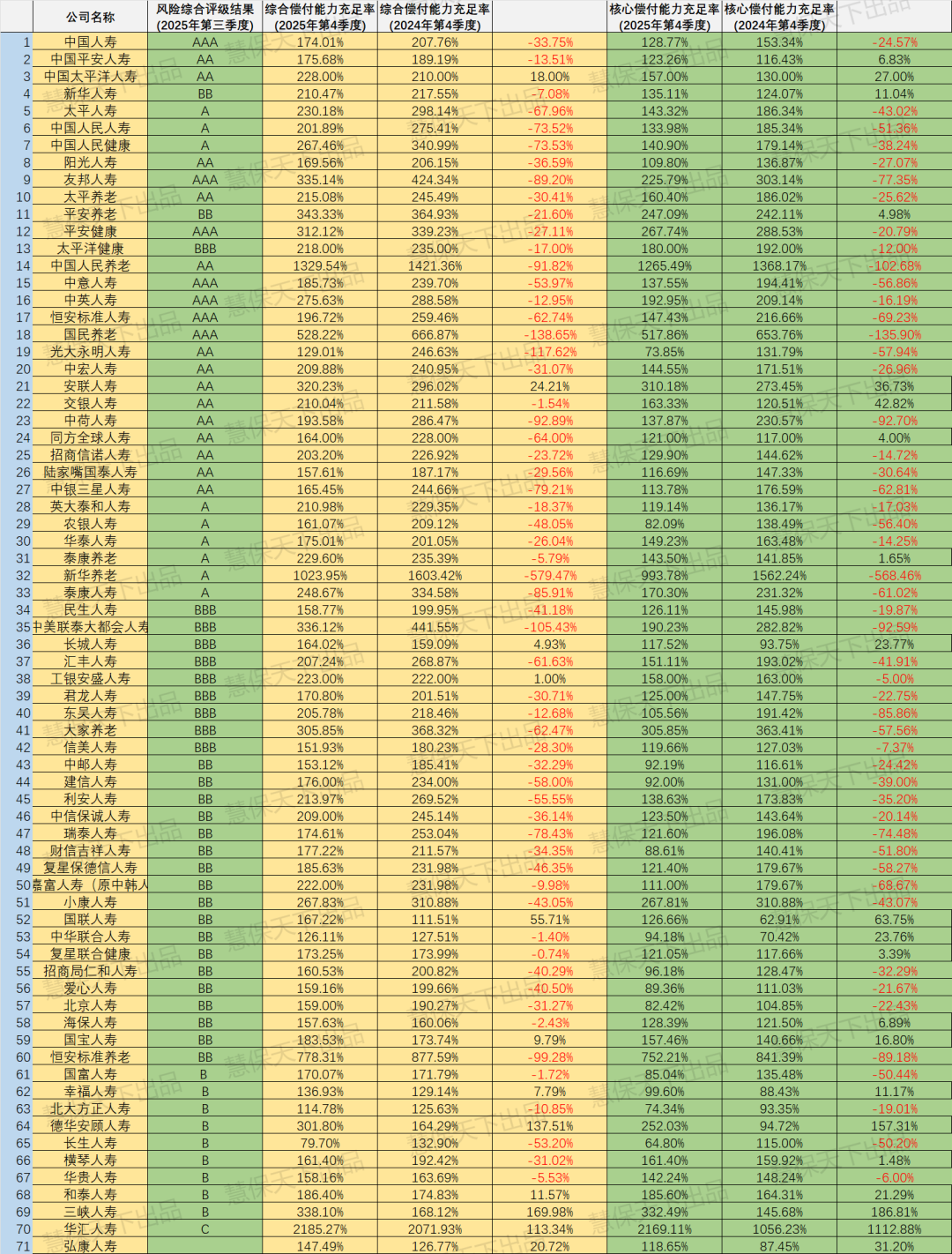

近七成人身险公司偿付能力充足率仍在下滑

据统计,2024年第四季度共有75家人身险公司公布了偿付能力报告,而2025年第四季度,变成仅有71家人身险公司对外披露了偿付能力报告。其中,信泰人寿、鼎诚人寿、瑞华健康、国寿养老4家公司尚未进行披露。

偿付能力充足率是衡量险企可持续经营能力的核心指标,在2025年人身险行业利润高歌猛进之下,偿付能力充足率却依旧在普遍下滑。

从整体情况来看,2025年末,已发布报告的71家人身险公司,其核心偿付能力充足率和综合偿付能力充足率大多达到监管要求,仅长生人寿综合偿付能力充足率低于100%。就风险综合评级而言,71家人身险公司中,仅华汇人寿一家的风险综合评级仍为C类——与2024年末相比,风险综合评级为C类的公司减少了两家,其中北大方正人寿和三峡人寿的评级均由C类升至B类。

尽管披露偿付能力报告的71家人身险企,偿付能力充足率大多达标,但不能忽略的是,披露偿付能力报告的险企数量又减少了4家——2024年75家,2025年71家(需指出,弘康人寿虽发布了偿付能力报告,但近年来均未公布其风险综合评级)。

更重要的是,2025年末已披露四季度偿付能力报告的71家人身险公司中,综合偿付能力充足率较上一年出现下滑的多达59家,仅12家实现上涨;核心偿付能力充足率同样以下行趋势为主,共有50家公司同比下降,21家有所上升。

风险综合评级方面,共有7家公司获风险评级为AAA类,分别为:中国人寿、友邦人寿、平安健康、中意人寿、中英人寿、恒安标准人寿和国民养老;另有14家获评AA类。

在评级变化方面,共17家公司评级较上期上升,13家公司评级下降。其中,光大永明人寿从BB类升至AA类;陆家嘴国泰人寿从BBB类升至AA类。40家公司评级未发生变动(需指出,弘康人寿近年来均未公布其风险综合评级)。13家公司评级出现下滑,具体而言,工银安盛人寿从AAA类降至BBB类;太保健康、中美联泰从AA类降至BBB类。

在13家评级下调的公司中,除工银安盛人寿的综合偿付能力逆势微增1%外,其余12家公司的综合与核心偿付能力充足率均呈同步下降。

尽管所有已披露公司的偿付能力指标大多高于监管红线,但约七成公司充足率环比收缩的现象,提示行业需警惕资本补充与业务发展之间的平衡。

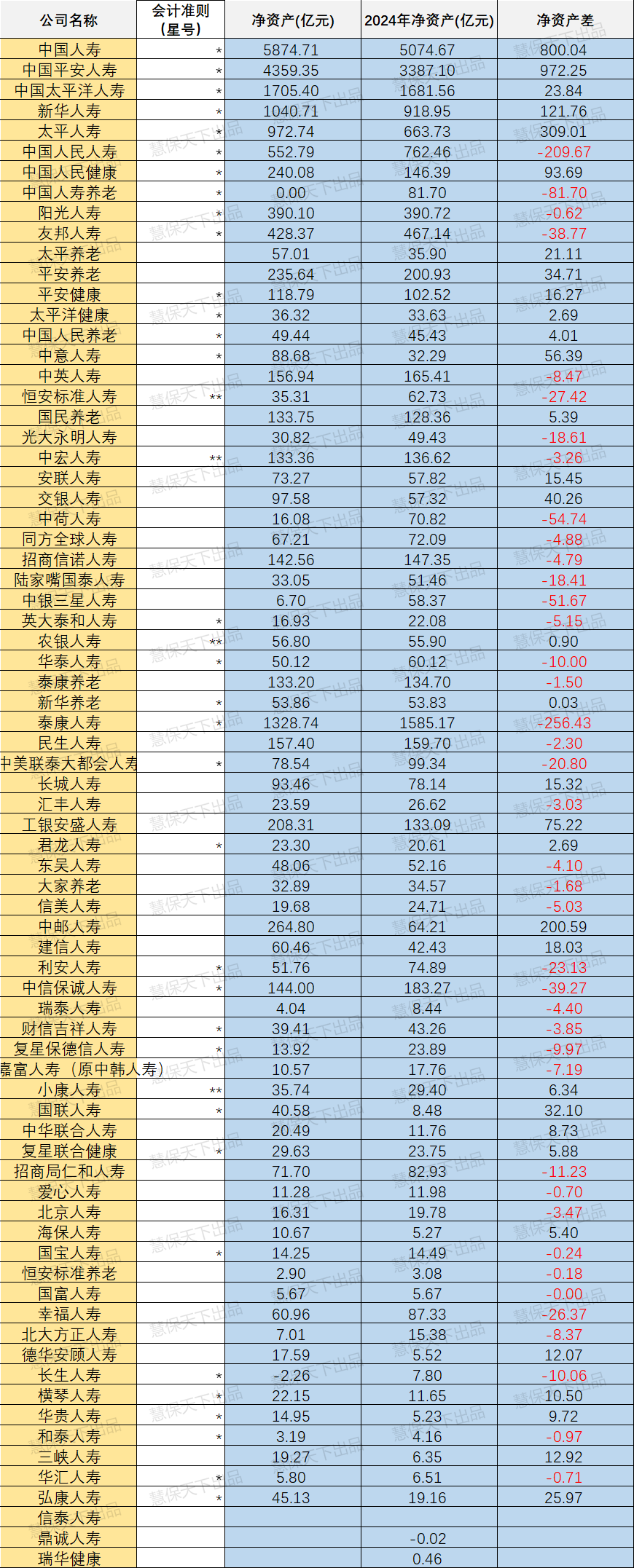

过半数公司净资产在减少,不同险企分化加剧

偿付能力充足率的普遍收缩,折射出行业资本承压的现实,而净资产作为险企偿付能力的关键支撑,直接反映了公司的真实家底。

据『慧保天下』统计,截至2025年末,已披露数据的71家人身险机构净资产总和为20443.59亿元,较2024年末18385.77亿元,同比增加2057.82亿元,增幅达11.19%。

在行业净资产总量增长的情况之下,内部分化依旧显著。净资产超千亿元的仅有中国人寿、平安人寿、太保寿险、泰康人寿及新华人寿五家巨头;而净资产不足百亿的机构达49家,其中36家净资产在50亿元以下。

从变动来看,净资产增加的公司有32家,累计增加2959.27亿元;减少的公司有38家,累计减少901.44亿元。

增资前五名平安人寿、国寿寿险、太平人寿、中邮人寿、新华人寿,合计贡献增量2403.65亿元,占全行业净资产增量总额逾八成,头部拉动效应显著。其中仅中邮人寿一家为非上市险企。

净资产减少的前五名为泰康人寿、人保寿险、中荷人寿、中银三星人寿、中信保诚,合计减少611.78亿元,仅泰康人寿、人保寿险两家就达466.10亿元。

长生人寿净资产由7.80亿元骤降至-2.26亿元,同比下降129.03%,成为唯一一家净资产为负数的机构。中银三星人寿净资产也由58.37亿元骤减至6.70亿元,缩水近九成;中荷人寿、北大方正人寿、瑞泰人寿降幅亦超50%。

而与之形成强烈反差的是,国联人寿净资产同比增幅378.51%;中邮人寿净资产则由64.21亿元飙升至264.80亿元,同比增幅高达312.39%;此外,德华安顾人寿、三峡人寿、华贵人寿等多家中小公司净资产增幅超100%……多与险企进行了增资、发债有关。