比亚迪绝杀车险市场,费用率低至6.74%!一季度车险业绩出炉,阳光、英大等21家险企保费萎缩引领格局大变行业动态

一季度的车险业可以直呼叫好!

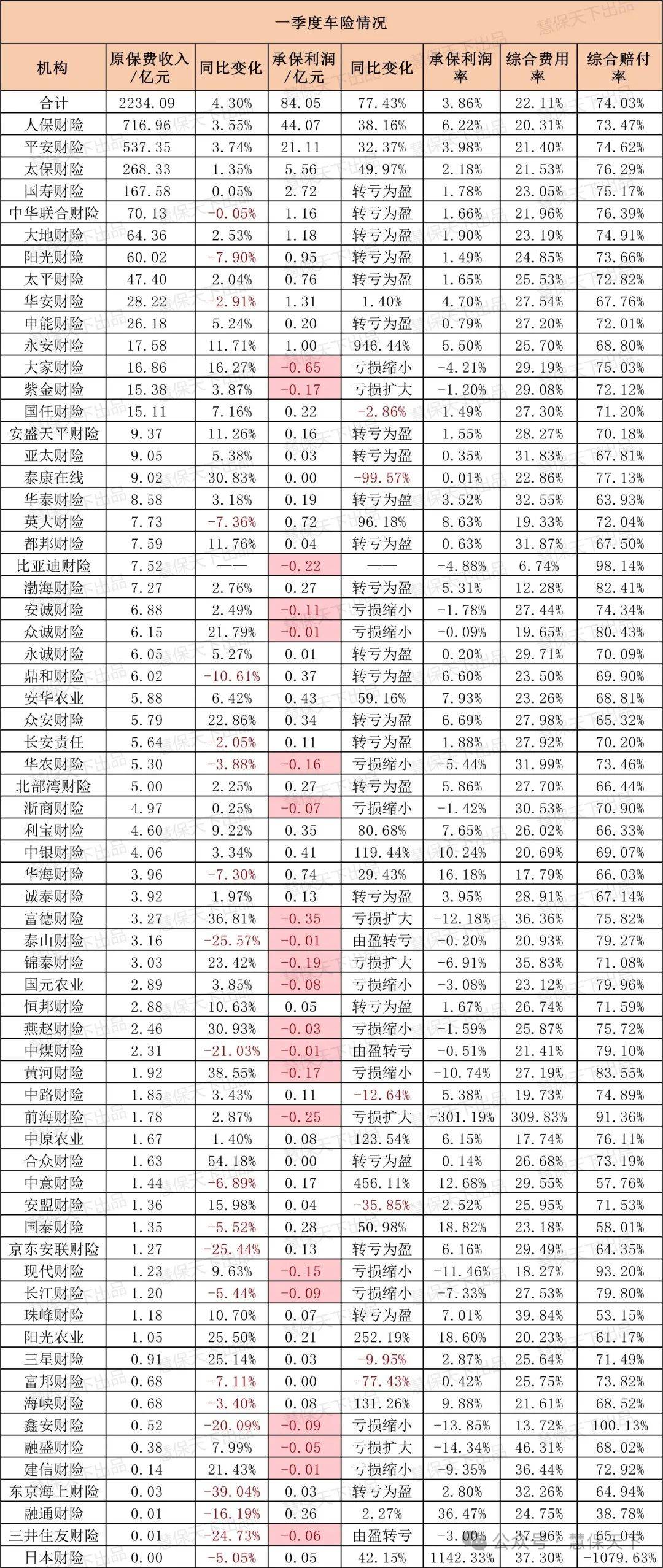

从行业整体来看,不仅保费增长保持稳健,较去年同期增长4.29%,达2234.09亿元,承保利润更是同比大增77%至84.05亿元,承保利润率也普遍提升。对于具体公司也同样,向好态势明显,尤其是22家较之去年同期实现转亏为盈。这或许是对此前财险业越过“跑马圈地”、基本迈入高质量发展的新阶段的印证。

但若深入来看,数据表现一片大好之下个体分化也十分激烈,尤其是在老三家“稳坐钓鱼台”下,其他公司的厮杀仍十分激烈,例如,比亚迪财险以“股东爸爸”的禀赋优势直接带来行业最低、仅个位数的费用水平,而其他体量更小的中小险企毫无疑问有着更大压力。

更令人忧心的,是如何获取未来的增长,虽然大家目前都对新能源车险承保亏损感到为难,但这确实也是当前车险市场增速最高的领域,而在这一领域,头部公司的优势正压倒性展示出来。

01

一季度车险承保盈利大增,人保财险利润率远高于行业,中小险企分化激烈

车险占比虽然逐渐下降,但仍是财产险公司的基本盘,车险贡献了一半以上的保费收入,并且从盈利角度看,车险承保利润是财险业务承保端盈利的主要来源。

而今年一季度的数据,正是对此的很好展示,数据显示,一季度车险行业原保费收入达2234.09亿元,同比增长4.29%,增速较2024全年有所上扬;实现承保利润84.05亿元,同比增长77.43%,优于财险业整体净利润增长水平;行业承保利润率3.86%。

其中,“老三家”仍占据行业绝对主导地位,老三家保费收入合计1522.64亿元,占比68.15%,承保利润70.74亿元,占比84.16%。具体来看,人保财险、平安产险、太保产险分别实现车险保费收入716.96亿元、537.35亿元、268.33亿元,分别同比增长3.55%、3.74%、1.35%。

更值得关注的是老三家的承保盈利,人保财险、平安产险、太保产险分别实现44.07亿元、21.11亿元、5.56亿元,分别同比增长38.16%、32.37%、49.97%,承保利润率分别为6.22%、3.98%、2.18%。其中,人保财险6.22%的承保利润率虽不是所有公司中最高的,但也远高于行业水平,结合其行业龙头的巨大体量,所以能以行业三分之一的保费收入实现超过行业一半的承保利润。

头部相对“岁月静好”,而中小险企的分化更为激烈。一方面,部分公司保费增长相当迅猛,有众安财险(同比增长22.86%)、泰康在线(同比增长30.83%)等互联网保险公司;也有合众财险(同比增长54.18%)、众诚财险(同比增长21.79%)等汽车系保险公司;此外还有大家财险(同比增长16.27%)、富德财险(同比+36.81%)等公司也增长亮眼。

另一方面,也有部分公司市场规模大幅缩水,例如泰山财险同比下滑25.57%、中煤财险同比下滑21.03%、三井住友财险同比下滑24.73%,这三家也是66家公司中唯三承保利润由盈转亏的公司。

虽然今年承保盈利情况大幅好转,但一季度仍有21家承保利润为负,占比超30%,综合来看,这些公司的综合费用率普遍高于25%,成本控制能力有待加强。

02

汽车系险企增长猛烈,比亚迪财险车险保费收入大涨、费用率行业最低仅6.74%

在实现高速增长的公司中,汽车系险企尤其值得关注。

虽然比亚迪财险由于去年5月才开业,没有同期对比数据,但其快速上升的排名,也足以看到其增速之猛烈。目前,比亚迪财险已经位列车险榜单第22名,直接跻身行业前三分之一,而这只是其在7个省份开展业务创下的成绩单。

比亚迪车险业务的增长,或许与其作为新能源龙头车企的天然优势分不开,尤其是其目前仍在快速增长。数据显示,2025年第一季度,比亚迪股份实现营业收入1703.6亿元,较上年同期增长36.35%;净利润为91.55亿元,同比增长100.38%。根据2024年年报,比亚迪实现营业收入7771亿元,同比增长29%;净利润402.5亿元,同比增长34%。其中,汽车、汽车相关产品及其他产品业务的收入约6173亿元,同比增长27.70%。

而也正是这一天然优势,给比亚迪财险带来了全行业最低的费用率水平,不仅是远低于行业平均水平22.11%,还低于其他汽车系险企,更是直接达到了前所未有的个位数水平,仅有6.74%。

当然,这得益于比亚迪财险不用支付额外的渠道费用,其一季度偿付能力报告显示,其7.5亿元的签单保费均来自于直销渠道,车均保费为4300元,较其首份偿付能力报告重点4900元已有所下降。

另外的几家公司,也都较去年同期实现明显好转,众诚财险、合众财险车险保费分别同比增长21.79%、54.18%,鑫安财险虽然是负增长,但较之2024年同期57%的降幅已有明显收窄。

除开保费高速增长,汽车系险企另一明显特征就是承保亏损,四家公司仅合众财险实现17.77万的微利,其他三家公司均仍处于承保亏损中,比亚迪财险、众诚财险、鑫安财险分别承保亏损0.2225亿元、0.0057亿元、0.0933亿元。

但更重要的是好转趋势,与去年同期相比,这些公司要么转亏为盈,要么已经明显亏损缩窄。

03

费用控制、大灾减少助力车险承保盈利大增,新能源车险是未来增长重点

作为保持比较稳定的发展速度的成熟业务市场,车险市场格局较为稳定。但大涨的承保利润还是令人欣喜。综合分析,主要有以下两大原因:

一是监管引领下恶性竞争减少,费用成本得到有效控制,尤其是在2024年3月监管提出实行三项监管工作机制(检查机制、通报机制、挂钩机制)、全面强化“报行合一”后,在保险业协会组织启动行业自律下,全行业的费用水平不断下降。从数据变化也可以看到,2024年一季度车险全行业的综合费用率为23.89%,今年一季度只有22.11%。

二是“老天爷赏饭吃”,今年一季度国内重大自然灾害损失同比明显减少,也助力于大额的赔付情况减少。据应急管理部数据,2024年一季度各种自然灾害共造成全国26个省(自治区、直辖市)1037.9万人次不同程度受灾,直接经济损失237.6亿元;而2025年一季度各种自然灾害共造成120.4万人次不同程度受灾,直接经济损失101.6亿元。

两项叠加,行业的综合成本率得到控制,也就使得承保利润提升。但21家承保亏损的险企也发出提示,平稳发展也并非易事,尤其是行业转型之下,资源与能力的双重考验摆在每一个公司面前,更需要找到真正的发力点,以及属于自己的可行性道路。

而从各种信息中可以看到,高速增长点落在了新能源车险上。据报道,有业内数据显示,今年一季度新能源商业车险签单保费超314亿元,同比增长44%。同时,有效报案件数36.3%的同比增速低于保费增幅,折射出技术进步等因素带来的风险改善趋势。

这得益于仍在高速增长的新能源汽车销量,据中国汽车工业协会数据,2025年一季度,我国汽车产销累计完成756.1万辆和747万辆,同比分别增长14.5%和11.2%,其中新能源汽车产销分别增长50.4%和47.1%,新能源汽车新车销量占汽车新车总销量的比例达到41.2%,成为市场增长的核心驱动力。

毫无疑问,在新能源车渗透率不断提升之下,未来其将成为车险市场的重要贡献来源。从2024年的行业整体数据来看,保险行业承保新能源汽车3105万辆,保费收入1409亿元;整体车险保费9137亿元,新能源车车险占比15.4%。

加之今年1月,为了系统性解决新能源车险消费者喊贵、保险公司喊亏等难题,金融监管总局等4部门联合发布了《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,紧随其后,保险业协会、上海保交所也推出“车险好投保”平台新能源车投保难问题。

行业层面的实际发展和政策利好之外,头部公司的具体实践也证明了这一领域发展的切实可行性——人保财险2024年新能源家自车保费收入508.57亿元,同比大增58.7%,综合成本率低于100%实现盈利。

这当然与人保财险的龙头地位分不开,其2024年承保新能源车量1159万辆,同比大幅提升57.3%,承保数量占到全行业的37.32%。大量的数据有助于人保财险提升新能源车定价的精确性,再通过大规模的风险分摊摊薄成本进而实现盈利。

但从另一个角度考虑,新能源车险的发展,或许是车险行业马太效应进一步演化的增强器,与中小险企相比,头部险企的技术、资本、数据三重壁垒难以跨越,头部险企的市场份额或将进一步扩大。对于中小险企来说,精细化管控成本,将费用降下去或许是更为直接也更为可行的道路。