众安保险陈劲:保险+科技,从赋能走向融合行业动态

编者按

如果严监管是保险行业2019年的大趋势,那么,那些“成型之后、爆发之前、意料之中、视野之外”的“小趋势”是什么?在1月4日举办的“2019慧保天下保险大会”上,众安保险CEO陈劲出席大会并发表独立演讲,对于大趋势下的保险科技小趋势做出全景式的描述。

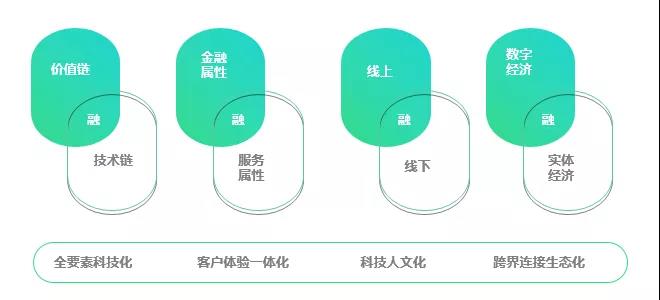

陈劲表示,多年前,当“互联网+保险”首次被提及,互联网更多被理解为保险销售的线上渠道。而今,包括互联网技术在内,科技对保险的赋能已从初期侧重于渠道转向精细化管理创新。期间,这种转变表现出一种“小趋势”:科技与保险的关系正从赋能走向融合——价值链与技术链的融合、金融属性与服务属性的融合、数字经济与实体经济的融合以及线上线下融合。

陈劲判断,深挖新技术,推进新融合,服务新生代,抓住这些“小趋势”或将影响趋势,带来改变,孕育出新保险生态,乃至引发新一轮的增长。

与此同时,陈劲指出,在新融合的阶段,行业竞争意识也将发生转变。企业间不再是竞争对立的关系,技术让企业间从以“降本增效”为手段的自我保护般的对抗,转变为“共生共赢”的生态协同关系,市场的整体完善将得到更多的重视,更多细分领域的空白市场将得到有效挖掘。

下文即陈劲演讲实录:

众安保险CEO 陈劲

锁定新生代

为8090后提供风险保障

首先讲讲年轻人的“斜杠人生”:

根据蚂蚁金服和富达国际发布的2018年《中国养老前景调查报告》,18-34岁的年轻人,平均月储蓄只有1339元。

汇丰银行近期的一组调查显示,90后的负债额是月收入的18.5倍,人均负债超12万。

麦可思研究院2018年6月发布的《2018年中国大学生就业报告》显示,2017届大学毕业生毕业半年内的离职率高达33%。

2018年全国租房大数据报告显示,43%的都市白领表示愿意接受一辈子租房。

即使这样,仍然可以看到很多趋势在发生变化。其中非常重要的一点就是年轻人在这样的经济环境下对于保险的认同度却大大提高。众安保险2018年对健康险用户的调研数据显示:

42.8%的8090后因为担心家人出现健康问题而首次购买保险。

我们在2018年6月对622位18-40周岁的中端医疗保险存量用户进行了专项的调研。我们发现,80.9%的用户是为自己投保健康险,其中,1/3的投保人会为自己的伴侣投保。

作为上有老,下有小的“夹心层”,他们既勇于承担家庭责任,又敢于追求梦想。40%的8090后希望通过保险实现的需求是家庭担当;同时,36.1%的8090后希望通过保险实现突破束缚、张扬个性的需求,后者比如旅行。

从斜杠左到斜杠右,这个转变发生在什么时候?我们发现,8090后用户在成家并生育子女后,保险意识迅速激增。这一点在男性身上尤其明显。

正因为如此,众安保险作为第一家互联网保险公司,通过互联网这个渠道,将新一代年轻人作为自己的服务对象,希望为这样一群无畏向前的8090后提供保障:

2018年上半年,我们服务用户超过3亿,18岁-39岁的青年人群占比57.8%;

2018年1月至10月,尊享e生系列的投保用户中,26-40岁的用户占比超过60%;

从上线到2018年12月3日,保骉车险的总投保用户中,20-40岁的用户占比68%。

新技术、新融合

金融与技术深度融合

为很好地服务生活在新经济中的8090后,近年来,整个保险行业都在促成金融与技术的深度融合。以众安保险为例:

为改善用户的服务体验,我们不断锤炼机器学习、图像识别等技术,截至2018年6月底,智能客服使用率达到70%,其实,航延险、退运险自动理赔率分别达到98.75%、99.58%。

我们将大数据技术应用到保险业务的精细化管理中,比如,在消费金融生态中,众安目前已与近百家生态场景合作,触达3000多万用户,由此衍生出万级的特征衍生变量,从而构建出全面而立体的用户画像。

为了应对超大规模、超多渠道、超高并发的情况,我们是金融圈内首个将核心系统搭建在云上的公司。目前,无界山核心系统可以支持90亿量级的保单,历史双十一峰值处理量达到3.2万张/秒。

我们还尝试在开放资产协议基础上推出保险通证,实现保险资产的通证化,从而方便用户保护数据隐私,统一化管理自己在所有保险公司的保险资产;且保险公司也可在再保、共保、渠道对账等场景下大幅降低对接的成本和数据审核成本。

如今,科技对保险的赋能已从初期侧重渠道创新,转向精细化管理创新。展望未来,我们认为保险行业将更近一步,从赋能走向融合,包括价值链和技术链的融合、金融属性和服务属性的融合、线上和线下的融合、数字经济和实体经济的融合。

不断迭代的新兴技术将渗透从产品开发、营销、承保、理赔直至客户服务的价值链各个环节,重新定义保险流程、业务,刷新人们对于保险的认知。比如,随着无人驾驶技术发展,目前的车险形态也将发生重大变化。

保险公司提供的不仅仅是事后的财务补偿,而是包括事前风险预防、事中风险管控、事后风险补救的一系列服务,保险产品的金融和服务属性得到进一步融合。以碎屏险为例,用户可以实现手机一键理赔,呼叫维修商上门换屏。

随着技术发展,线上与线下场景深度融合。保险公司通过科技赋能,将线下的关键节点全部数据化,使之回到线上并进行优化,再反馈到线下,从而实现对线下的升级改造。

保险公司以用户需求为核心进行跨界整合,连接医疗、地产、农业等产业链上下游,以优质、频繁、便利的服务赢得客户信任的同时,成为推动实体经济转型创新的新引擎。

而在新融合的阶段,行业竞争意识也将发生转变。企业间不再是竞争对立的关系,技术让企业间从以“降本增效”为手段的自我保护般的对抗,转变为“共生共赢”的生态协同关系,市场的整体完善将得到更多的重视,更多细分领域的空白市场将得到有效挖掘。

在这里,我要特别展开的是线上线下融合这一块。线上线下融合既包括线上赋能线下,通过在线运营降低获客成本、提升运营效率、优化用户体验,也包括线下赋能线上,为用户提供更好的服务体验,维系用户的信任。在这其中,科技作为基础设施将发挥更大作用,随着技术的发展,线上和线下也不再成为区分个体差异的维度,而是会实现深度融合,形成新保险生态。

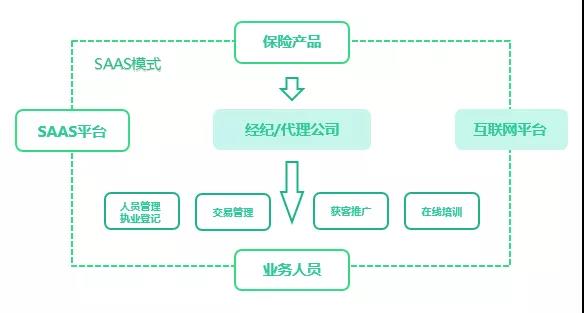

目前市场就出现了各种服务于中介人的工具。我在图中展示的是一个赋能保险中介行业、为其提供一体化保险销售解决方案的SAAS服务平台。该平台基于互联网平台,连接中介公司及其从业人员、保险产品,承载了人员管理、交易管理、获客推广、在线培训、职业登记等功能,能够快速部署上线,实现中介公司分机构业务管理全流程线上化,助力保险中介机构提升运营能力、降低运营成本。

这个案例所列示的APP平台,借助互联网高效、便捷的优势,通过云计算等先进科技的应用,为保险从业人员、保险中介机构推广保险产品提供相关服务,同时也为保险公司开发和运营保险产品提供相关互联网产品服务支持。而5G时代的到来将为这种融合提供新的动能。

从小趋势里探究新保险的大未来。新保险的内涵是应用新技术,促进新融合,服务新生代。新生代是保险业的未来增量,激活他们的保险意识、满足他们的保障需求,是我们的初心。新技术是保险业的底层基础设施,不断为产品和服务创新提供养分,是我们前行的动力。新融合强调的是产业链的协同,而不是单向的给予,为我们指明了前行的路径。

未来,在新技术的支撑下,通过保险公司提供的各类保险产品和保险相关服务,以及保险所连接的金融产品,新保险将帮助新生代用户构建个人的综合风险管理体系以及更完整的个人家庭资产负债表,从而托起年轻一代勇敢生活、无畏向前的精神。

“创新”的内涵非常丰富,但是,真正的创新不是颠覆别人,而是去颠覆成功的自己。在这一点上,有很多大公司做得很好,也有很多小公司做得很好。

谢谢大家!

< END >

----关于我们----

版权合作请联系:insuranceforce@126.com

交流请加慧小保微信:1773739954

本公众号内容均为独家原创,未经授权转载将追究法律责任