普华永道摸底险企风控:近八成设独立首席风险官,寿险普遍优于财险行业动态

保险监管趋严,除了表现在对险企前端乱象的整治,还包括对后端风险管理、资产负债管理要求的提升。2017年8月,偿二代二期工程启动,2018年3月,《保险资产负债管理监管规则》发布,保险公司的风险管理、资产负债管理标准化、规范化势在必行。

2018年9月27日,普华永道发布《2018保险公司全面风险管理与资产负债管理调查报告》(以下简称“《报告》”),通过对国内82家保险公司进行调研,具体包括寿险公司(44家)、财险公司(32家)、再保险公司(2家)、养老险公司(1家)、健康险公司(1家)和保险集团(2家),从而展现当前保险行业整体风险管理及资产负债管理的水平和存在的问题。

《报告》显示,当前,险企风险管理意识普遍提高,尤其是对资产负债管理、流动性风险管理的关注度骤增,但相关专业人才紧缺。至于具体风险管理、资产负债管理工具的建立和应用,目前还处于较浅的层面,寿险公司整体优于财险公司。

『慧保天下』将《报告》主要内容摘编如下:

险企风险管理意识普遍提高,资产负债管理、流动性风险管理关注度骤增

随着监管力度不断加大、监管政策不断完善,我国险企的风险管理体系建设整体持续提升。《报告》显示,对于风控体系,受访险企中38%表示已经建立的较为完善,56%表示已经初步建立。

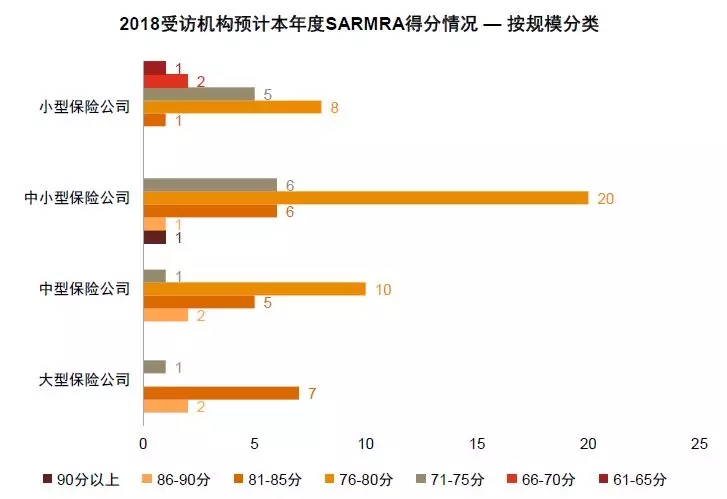

然而,受访险企对于2018年SARMRA评估的平均预期得分连续两年下降,其中,大型险企对于自身得分的预估更加保守。数据显示,2018年,82家受访机构的平均预期得分为77.77,而2017年、2016年该预期得分分别78.58、78.61。大型险企的预估得分相对保守,其中一家的预估得分在75分以下,而中小型险企相对乐观,其中一家预估得分高于90分。

对此,普华永道中国金融业管理咨询合伙人周瑾解释道,预期得分持续降低,主要是由于在严监管之下,险企对风险管理的重视程度提高,预期也更谨慎,并不代表险企的风险管理能力下降。

具体而言,险企对于资产负债管理和流动性风险管理的重视程度和警惕性明显提高。《报告》显示,2017年,仅26%的受访机构认为资产负债管理为薄弱领域,而随着2018年资产负债管理监管规则的出台,71%的机构认为“资产负债管理模型与工具”为最薄弱的领域;同时,2018年,流动性风险管理也超过操作性风险管理,一跃成为第二大薄弱的风险领域。

对于未来的预期,九成以上的受访机构认为银保监会合并会导致监管思路、风格存在不确定性,但执行标准和处罚力度都将更加严格。周瑾表示,许多受访机构面对这种不确定性时,在一些系统性决策上都会趋于保守。

风险管理组织架构日趋完善,但专业人才仍然紧缺

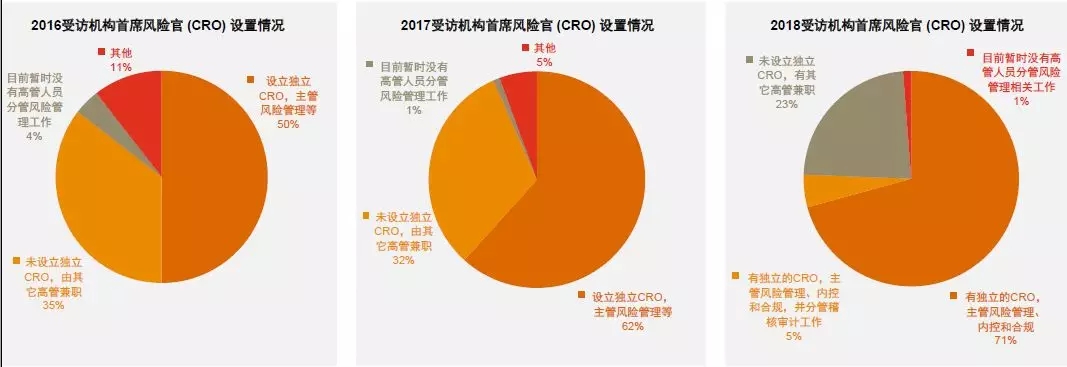

在愈加强烈的风险管理意识之下,险企的风险管理组织架构不断完善。《报告》显示,76%的受访机构设立了独立的首席风险官(CRO),2016年,该比例仅为50%;有77%的受访机构设立了独立的风险管理部门,专门负责偿二代风险管理工作,受访机构中,风险管理职能由财务、精算、稽核等部门兼职的情况已经不再出现。

但需要注意的是,虽然组织架构不断完善,但风险管理和资产负债管理的专业人才仍然紧缺,不论人员数量还是人员资质能力都还不能满足保险公司的需求。在受访机构中,有3家小型保险公司甚至尚未配备全职风险管理人员。

风险偏好应用层次较浅,资本规划、流动性风险管理等尚待落“实”

风险偏好是SARMRA的核心内容和技术难点,在监管的推动下,大部分险企已经建立完善的风险偏好体系。调查结果显示,已建立符合偿二代的风险偏好陈述并获得董事会审批的公司占比高达95%,比去年大幅上升了27%。

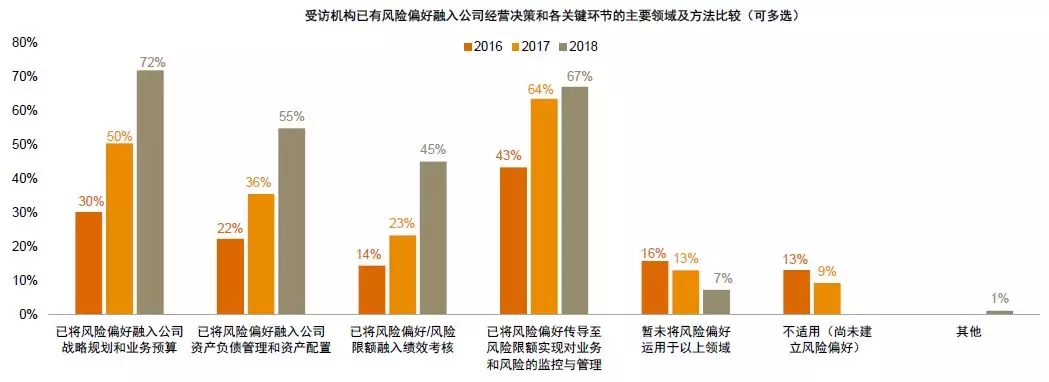

但就风险偏好的应用情况来看,大部分险企的应用还仅停留于战略规划和业务预算的层面,仅55%的机构将风险偏好运用于资产负债管理和资产配置,仅45%的机构开始尝试运用于风险绩效考核。《报告》认为,风险偏好体系的进一步提升,需要与资产管理负债、风险绩效考核相结合。

与此同时,风险管理工具的建设和应用情况也尚停留在初级阶段。其中,仅半数受访机构建立了简化的资本规划方法与工具,实际运用于业务支持的更是不到两成;在流动性管理方面,虽然大部分受访机构已按照监管要求开展流动性风险指标计算等工作,但真正根据自身实际情况开展流动性风险压力测试和指标检测分析的机构仅有四成左右;在操作风险管理上,仍有过半的受访机构尚未达到监管要求。

资产负债管理主要集中于资产端,寿险公司优于财险

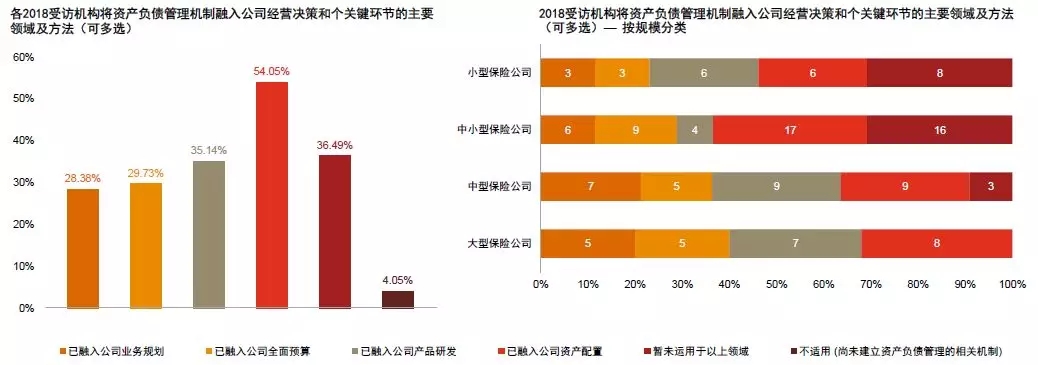

2018年3月,原保监会印发《保险资产负债管理监管规则(1-5号)》,资产负债管理对于的重要程度凸显。目前,已有过半受访机构表示已将资产负债管理相关机制融入公司经营决策之中。

但具体来看,目前险企对于资产负债管理机制的应用,主要还是集中在资产配置方面。《报告》显示,有54%的受访机构表示已将资产负债管理机制融入公司的资产配置,仅28%将其融入到公司业务规划中。

周瑾表示,未来,资产负债管理的应用领域应当从资产端逐步扩展到负债端,包括产品定价、产品结构、渠道选择等。他举例道,对于财险公司来说,资产负债管理的应用将影响其决定承保持续亏损的车险是否要做,做多少;而对于寿险公司来说,理财型产品的分红策略、长期保障型产品在利率风险之下的定价等也都将受到资产负债管理的影响。

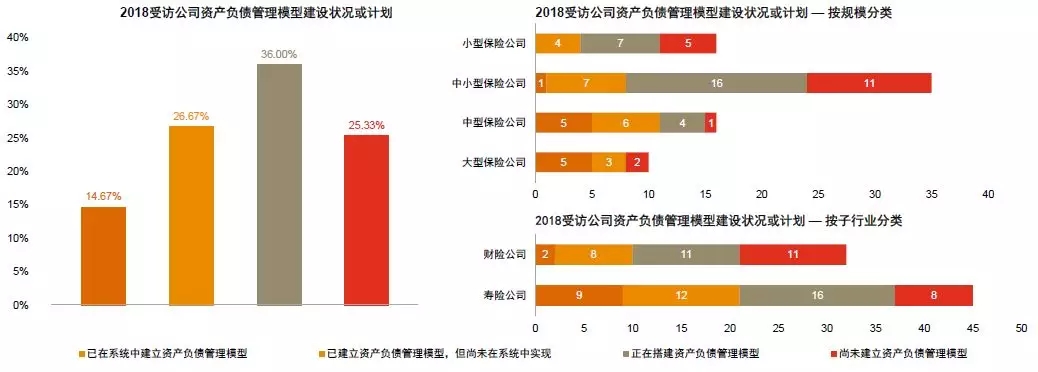

此外,目前寿险公司的资产负债管理水平高于财险公司。数据显示,不论是对资产负债管理量化评估还是能力评估,受访机构中,寿险公司的预期评分均高于财险公司;在资产负债管理模型的建立情况上看,寿险公司的进度整体也比财险公司要快。

周瑾表示,这主要由于是寿险公司经营产品的长期性等特征,决定了其对于资产负债管理经验更加丰富,此外,财险公司中车险业务普遍亏损也为其资产负债管理带来难度。