上半年财险保费出炉:费改前夜,人保平安“双寡头”争霸,中华大地阳光业绩分化行业动态

8月上旬的最后一天,保监会终于在官网发布了2017年上半年的保费收入数据。

就财产险公司而言,保费收入依旧保持了较快的增长速度,总保费收入达到5275.86亿元,同比增长13.90%。根据保监会有关披露,非车险开始发挥越来越重要的作用,业务占比多年来首次突破三成,达到31.87%。

具体而言,2017年上半年财产险公司非车险业务共实现原保险保费收入1681.53亿元,同比增长25.35%;车险业务增速放缓,实现原保险保费收入3594.33亿元,同比增长9.23%。

非车险业务中,与宏观经济相关性较强的企财险、货运险结束负增长,分别实现原保险保费收入245.54亿元、52.50亿元;与国计民生密切相关的责任保险和农业保险业务继续保持较快增长,分别实现原保险保费收入236.18亿元和287.69亿元,同比增长21.07%和15.54%。

具体到保险公司,8家财产险公司在上半年即已达成超百亿保费,跻身“百亿俱乐部”:人保略显颓势,平安则以超20%的增速风头正健,二者进一步甩开太保产险,进入“双寡头”争霸阶段。

除此之外,国寿财险以及中华联合的保费增速也低于行业平均水平,排名其后的大地保险、阳光产险则穷追不舍,进一步拉近彼此距离。

仅5家外资险企增速高于行业平均水平,面对中国市场,亟待新思路。

8险企跻身“百亿俱乐部”,业绩显著分化,加速市场格局动荡

商车费改一定有利于大中型险企?答案显然并非如此,确切的说,随着商车费改的深入,车险保费充足度的进一步降低,风险管控能力强的财产险公司才能笑到最后。在2017年上半年,二次商车费改预期强烈,价格战硝烟再起,而在硝烟过后,孰优孰劣已经有了较为清晰的呈现,最突出的表现就是对财产险市场有着绝对影响力的大中型险企的保费增长数据已经出现显著分化。

2017年上半年,8家财产险公司原保险保费收入突破百亿大关,但这8家公司的保费增速相差甚大。

其中4家公司低于行业平均水平:人保财险、太保产险、国寿财险以及中华联合在上半年的保费增速分别为10.99%、5.69%、5.53%、0.93%。

其余4家公司则高于行业平均水平:平安产险、大地保险、阳光产险以及太平保险的同比增速分别达到了23.46%、18.44%、22.20%、17.52%。

曾经的“老三家”称雄财产险市场的光阴不再,太保产险以远低于人保财险、平安产险的增速加速掉队,而与此同时,人保财险以及平安产险的市场份额分别由2016年上半年的34.88%、18.09%,变为2017年上半年的33.99%、19.61%,虽然其中人保财险市场份额出现了一定程度的下滑,而二者合计的市场份额却从2016年上半年的52.97%增至2017年上半年的53.60%,财产险市场“双寡头”格局形成。

曾经生猛的国寿财险以及中华联合也疲态尽显,各自5.53%以及0.93%的保费同比增速难言乐观,7月1日之后,二次商车费改渐次推开,二者在7月的市场表现值得关注。

保费增速分别高达18.44%、22.20%大地保险以及阳光产险成为财产险公司“百亿俱乐部”当中最大的变量。二者在2017年上半年的保费收入分别达到了186.02亿元、163.79亿元,而排名在二者之前是中华联合,上半年保费收入也不过216.51亿元,其与大地保险的差距只有不到30亿元。

值得注意的是,无论是大地保险还是阳光产险,都是较为重视直销渠道的公司。

37险企保费增速超行业平均水平,小新险企领衔

2017年上半年共有37家险企保费增速超越行业平均水平(13.90%)。

小、新财产险公司因较低的业务基数领衔保费增速排行榜,安心财险、珠峰财险、易安财险、阳光渝融、久隆财险在今年上半年的保费增速均达到了1000%以上,其中安心财险最“夸张”,同比增长接近200倍。2016年10月,其拿下车险牌照,获准在北京、广东(含深圳)经营互联网车险业务。这正是其业务爆发性增长的重要原因之一,截至7月底,其互联网车险签单保费逼近1个亿,月均实现120%快速增长。

保费增速在100%-500%之间的有5家险企,分别是泰康在线、合众财产、中路财产、中原农业以及东海航运,也都是小、新险企。

在所有保费增速超行业平均水平的37家险企中,仅有5家为外资险企,安达保险、安联保险、国泰财险、利宝互助以及中意财险。其余32家均为中资险企。事实上,整体来看,外资财产险公司在上半年的平均增速为6.76%,远低于行业平均增速,这意味着这些险企的市场份额在上半年有了进一步的下降。

农业险公司中,中原农业、阳光农业、安华农业、国元农业保费增速均高于行业平均水平,显示农业险公司依旧是一块“香饽饽”。

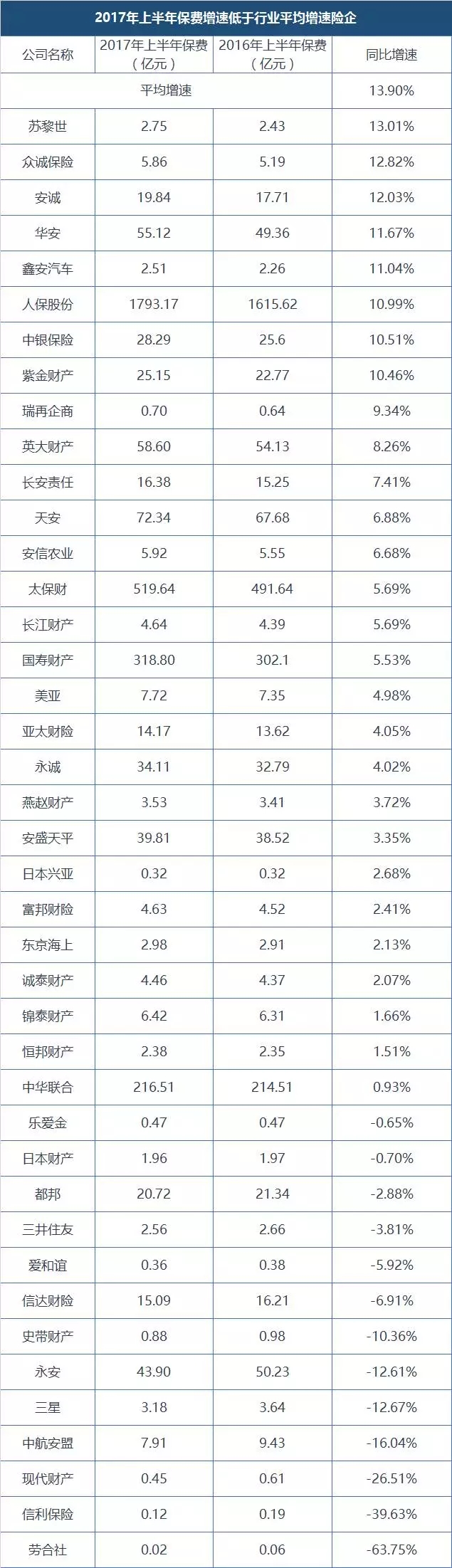

41险企拖后腿,外资险企为重灾区

上半年,共有42家险企的保费增速低于行业平均水平,其中,更是有13家险企的保费出现了不同程度的负增长。这其中,除都邦保险、信达财险以及永安保险为中资险企之外,其余均为外资险企。

负增长最严重者当属劳合社,同比负增长达-63.75%;信利保险、现代财险、中航安盟、三星财险、永安保险、史带财险六家险企的保费收入负增长也超过了一成。愈演愈烈的市场竞争,显然给中小险企尤其是外资险企形成了巨大的压力,其尤需寻找一条特色发展之路。

乐爱金、日本财险、都邦保险、三井住友、爱和谊以及信达财险也均出现了一定程度的负增长。其中尤其值得关注的是信达财险,其第一大股东已经由中国信达变更为深投控,新的股东的介入,或将给该公司带来新的思路,能否咸鱼翻身,值得关注。

理财型产品被勒令停售的天安财险与安邦财险,在上半年的增速表现截然不同,前者保费增速不过6.88%,而后者则高达50.38%,差距甚大。不过,作为一家1994年就已经成立的险企,天安财险的保费基数要明显高于安邦财险,2017年上半年前者保费收入72.34元,而后者仅有32.98亿元。