银保监会叫停4.025%预定利率产品,预警利差损风险?政策解读

近期,多位业内人士告诉慧保天下,监管已经暂停险企报批预定利率为4.025%人身险产品,释放出强烈的利差损防范信号。

而另据了解,为研究人身险产品问题,近期,银保监会还组织少量人身险公司高管召开了专门的闭门会。人身险产品预定利率过高有可能导致的利差损风险或正是其中一项重要议题。

1

力战2019年开门红,4.025%预定利率重出江湖,银保监会急急喊停

自1999年6月10日,原保监会发布《关于调整寿险保单预定利率的紧急通知》(保监发[1999]93号)之后,很长一段时间内,人身险产品的预定利率上限就被牢牢卡在年复利2.5%上,并不得附加利差返还条款。

这帮助险企有效防范利差损风险的同时,却也将人身险产品推向了高度同质化的泥潭,直至2013年,人身险费率市场化改革启幕,这一局面才有所缓解。

根据2013年8月份监管发布的《关于普通型人身保险费率政策改革有关事项的通知》:

2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%。2013年8月5日及以后签发的普通型养老年金或保险期间为10年及以上的其它普通型年金保单,保险公司采用的法定责任准备金评估利率可适当上浮,上限为4.025%和预定利率的小者。

保险公司开发普通型人身保险,预定利率不高于中国保监会规定的评估利率上限的,备案即可,一旦高于评估利率上限,则必须经过监管部门审批。

2.5%的预定利率上限就此被打破,从此以后,普通型人身险产品迎来快速增长,其中,为抢占市场,很多公司都顺势推出了预定利率达到4.025%产品。

2018年,人身险公司保费收入增速持续低迷,竞争压力进一步加剧,为在2019年开门红期间有所作为,很多公司的开门红新产品预定利率都达到了3.5%乃至4.025%,一些公司更是再度推出预定利率高达4.025%的保险产品——中国人寿、新华保险以及太平人寿等都推出了类似产品。

定价利率提升的同时,万能险的结算利率也有所提升,其中,中国人寿开门红期间的一款万能险产品甚至给出了5.3%的结算利率。当然,这类产品由于收益率较高,对于公司的价值贡献有限,保险公司往往都将其作为一个宣传点,而且主要是针对高端客户限量销售。例如上述中国人寿的万能险产品,只有保费达到10万元以上才有可能享受5.3%的结算利率,总限额为50亿元。

另外,值得注意的是,在近期监管部门发布的《中国银保监会办公厅关于人身保险产品近期典型问题的通报》中,也点名批评个别险企个别产品在备案中,试图突破有关最低预定利率以及精算假设的限制,例如:

阳光人寿报送备案的某养老年金险保险(万能型)最低保证利率为3.5%,突破备案产品监管规定上限。

个别产品存在较大利率风险。如前海人寿某分红两全保险产品,利润测试的投资收益率假设为7%,存在较大利率风险隐患。

个别产品存在“长险短做”风险。如,泰康人寿某终身寿险产品前5年退保率假设超过60%。

在险企力争通过高预定利率产品抢占市场份额的同时,监管却悄然叫停预定利率4.025%的产品审批,这被业内人士普遍解读为,释放出强烈的防范利差损风险之意。

2

预定利率上行、投资收益率下行,保险业利差损风险不得不防

激进的定价策略让大型险企在激烈的市场竞争中抢得先机,据业内人士介绍,目前中国人寿的保费预收情况颇为乐观。

不过对于保险公司而言,资产负债的匹配至关重要,稍有不慎,就有可能造成利差损。必须要看到的是,在当下的市场环境之下,险企预定利率逐渐走高的同时,投资收益率却在不断走低。

从上市险企公布的数据来看,其2018年前三季度的总投资收益率相较2017年同期均出现明显下滑,基本在3.3%-4.8%之间,而2017年同期,基本都在5.1%以上。

这种情况下,不少业内人士指出,应高度重视有可能出现的利差损风险。

例如,新光海航人寿临时负责人万峰,在“2019慧保天下保险大会”上就曾表示:

3.3-4.8%的投资回报率,与3.5-4.025%的定价利率之间的区间已经很小,整体看来,目前寿险行业产品定价利率在向上走,而投资回报率在向下走。

而在2019年,国内宏观经济仍面临下行压力,险企投资回报率仍有可能继续下行,这给险企的资产负债匹配提出了更高要求。太保寿险董事长徐敬惠在“2019慧保天下保险大会”上就表示:

国内经济增长挑战加大,近期召开的中央经济工作会议指出短期经济面临下行压力,根据世界银行等权威机构预测,2019年中国经济增速或放缓至6.2%至6.3%。

在此背景下,寿险公司面临资产收益下行、资本市场波动加剧、信用风险暴露和违约事件频发等风险,资产负债匹配难度加大。

近期保险业释放的一系列消息也已表明2019年行业形势之严峻,强化风险管控已经刻不容缓:

华夏保险宣布减编减员控制薪酬,其净利润已经从2017年的43亿元下降至2018年的31亿元,同比下滑近28%;

众安保险也已经公告,预期2018年净亏损同比扩大七成以上。

而就在1月29日,中国人寿发布公告,释放了一条更为重磅的消息:预计2018年度归属于母公司股东的净利润较2017年度减少约人民币161.26亿元到人民币225.77亿元,同比减少约50%到70%。

对于业绩减少的主要原因,中国人寿表示,2018年年度业绩减少的主要原因是受权益市场整体震荡下行影响,公开市场权益类投资收益同比大幅减少。

监管部门在此时叫停预定利率为4.025%的保险产品的审批工作,可谓“未雨绸缪”。

3

上世纪90年代严重利差损影响延续至今

说到利差损,保险业内人士不会感到陌生,而且至今依然心有余悸。

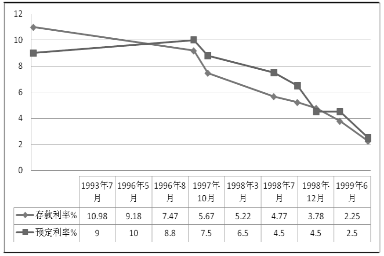

1993——1999年人民币1年期存款利率与寿险产品预定利率变动情况

(数据来源:魏华林,冯占军(2005):中国寿险业当前面临的利率困境及策略选择)

1993-1999年,国内一年期存款利率从最高10.98%一路下滑至2.25%。由于保险公司的产品开发一般滞后于存款利率调整,每逢利率调整,保险公司便开始大肆炒作停售,销售高预定利率产品(最高达到年复利10%),从而导致了大量的利差损,给保险业造成严重危害。

2003的全国保险工作会议上,时任中国保监会主席吴定富称,我国寿险保单1999年前的利差损高达500多亿元。据称,这一数据是根据保监会对各寿险公司摸底调查的基础上汇总而得,而2003年保险业总资产仅为9483亿,利差损占保险总资产的比例高达5%。

作为当时国内最大的两家寿险公司,中国人寿以及平安人寿也成为当时利差损最大的两家公司。

中国人寿由于利差损问题不得上市,最终将这部分坏账进行剥离处理,形成了现在银保监会每月公布的保费数据表中“国寿存续”这一公司。虽然中国人寿最终成功上市,但这一历史包袱的存在,却又成为国寿集团整体上市的最大障碍之一。

另据此前媒体报道,在2009年原中国保监会召开的一次闭门会上,中国平安董事长兼CEO马明哲声称,平安人寿的利差损达到800亿元,一时引发中国平安股价大跌。虽然有业内人士认为这一数字或有夸大成分,但很显然,利差损危机爆发近10年之后,依然在深深的困扰着平安人寿。

纵观世界各地寿险公司的倒闭,严重利差损几乎都是最直接的原因之一,规避大规模利差损,对于中国人身险企而言,不容掉以轻心。

4

从上到下,防风险依然是2019年重中之重

防范包括利差损在内的各种风险,不仅是保险业在2019年的重要任务之一,其实也是金融行业乃至全社会在2019年的重要工作之一。

需要注意的是,十八大以来,防控金融风险的重要性、守住不发生系统性风险的底线被反复强调。

十九大报告首次提出要坚决打好“防范化解重大风险、精准脱贫、污染防治”三大攻坚战。

近期的中央经济工作会议则明确,继续打好三大攻坚战,“统筹推进稳增长、促改革、调结构、惠民生、防风险工作”。

2019年1月21日,“省部级主要领导干部坚持底线思维着力防范化解重大风险专题研讨班”在中央党校开班。以“防范化解重大风险”作为专题研究对象,再度显示了国家对于防风险问题的高度关注。

作为重要的金融行业之一,保险业在范风险领域,自然也应当高度警惕。近日,中国银保监会召开2019年监管工作会议,为2019年银行保险业的风险防范形势作出预判。会议认为,当前银行业保险业风险总体可控,但面临的形势依然复杂严峻,要“打好防范化解金融风险攻坚战”,“要通过有效监管防范化解各类经营风险和防止局部风险扩散蔓延,维护金融市场稳定”。

对于保险业而言,此番监管部门叫停4.025%预定利率产品的审批,无疑正是看到了高企的预定利率背后逐渐走低的投资收益率所给险企带来的利差损风险隐患,对于各保险公司而言,守住了不发生严重利差损的风险底线,也才算是守住了自身的生命线。

< END >