时隔4月,中保协再推车险自律,强调不做假账、鼓励互相举报、考核指标不高于新车增速政策解读

近期,中国保险行业协会(中保协)发布《关于就中国保险行业协会机动车辆保险自律公约(征求意见稿)征求意见的通知》(以下简称“征求意见稿”),显示中保协正拟进一步强化车险行业自律。

值得注意的是,7月,银保监会公开宣布施行“报行合一”之后,人保、平安等巨头险企的主导之下,车险行业就曾开展一轮行业自律,依据不同的体量设置不同的手续费率上限,以达到遏制手续费快速上涨的目的。但仅仅4个月时间,中保协又拟牵头进行行业自律,这意味着这之前的行业自律已经没有任何约束效力。

这印证了“报行合一”“行业自律”施行之前,诸多业内人士的预测:在业绩压力面前,行业自律不堪一击。

在这种情况下,中保协再推行业自律,这一次又能维持多长时间?

中保协拟进一步强化车险行业自律

人保、平安等巨头险企带头进行行业自律4个月之后,中保协又发布《中国保险行业协会机动车辆保险自律公约》,拟联合行业开展新一轮的行业自律。

从目前征求意见稿拟定的主要内容来看,其中不少老提法,但也出现不少新“亮点”:

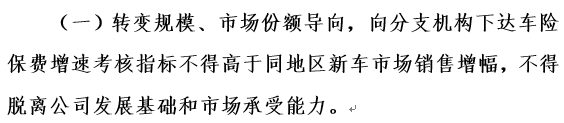

1、要求保费增速考核指标不得高于同地区新车市场销售增幅

与上次行业自律直接规定各家公司的手续费率上限以及浮动范围不同,这次中保协拟定的行业自律征求意见稿要“斯文”很多,瞄准了业绩压力的源头:考核指标。

过高的业绩考核目标是财产险基层机构不顾一切大打手续费战的根本原因所在。此番征求意见稿明确,要求保险公司向分支机构下达的车险保费增速考核指标不得高于同地区新车市场销售增幅,试图从源头上改变险企过分重视业务规模而忽视效益的“陋习”。

而根据中国汽车工业协会公布的销量数据显示,2018年1-10月,国内汽车累计销量为2287.09万辆,同比下降0.06%,首度出现负增长,而这种态势预计在2019年还将持续。这样一来,则意味着险企的车险保费增速也必须为负数才可以满足征求意见稿的要求。

值得注意的是,虽然汽车销量会在2019年出现负增长,但这只是意味着汽车存量市场的增速放缓,实际整体存量依然将保持较快增长,在不进一步扩大商业车险自主定价试点的前提下,车险保费依然有正增长的空间。

在严格限定考核指标的同时,征求意见稿还号召险企树立效益经营理念、合规经营理念,杜绝不计后果地降低费率、投放费用、放松理赔、扰乱市场的不正当竞争行为,不断提升内部合规风险管控水平,以提高业务发展质量和管控水平为根本。

2、严格执行“报行合一”

要求险企严格执行“报行合一”依然是此次征求意见稿最重要的内容之一。具体包括:

严格执行财产保险条款费率管理有关规定,依法履行条款费率费率的审批备案程序。严禁对条款费率报行不一,不得以各种理由随意扩大或缩小保险责任,不得随便变更报批报备的条款费率。

不得偏离精算定价基础,以低于成本的价格销售车险产品,开展不正当竞争。

严格遵守银保监办发〔2018〕28、57号文件规定,不得以任何形式变相提高已报批的手续费标准。

3、强调“不做假账”

数据不真实,目前已经成为财险行业发展中面临的最严重的问题之一,在近期举行的中国保险行业协会车险专业委员会第三次全体委员大会上,银保监会副主席梁涛在讲话中也明确指出这一问题,并表示造成数据不真实的原因主要有两方面:前端销售费用延迟入账,或者理赔作假,后端则是通过未决准备金伪造数据。

数据不真实所带来的后果是严重的,导致市场主体以及监管主体都脱离了实际的市场情况。“不做假账”也因此成为此次征求意见稿的核心诉求之一。明确规定“应严格财务科目和费用管理制度,禁止延迟入账、补提和预提费用等行为”;“销售系统、承保系统、理赔系统和财务系统的数据应保持统一。确保业务、财务数据的真实性”。

此外, 征求意见稿还明确以下四点,严格禁止常见的各种数据造假方式:

严禁以车险销售挂钩的相关费用计入“宣传费”、“广告费”、“咨询费”、“技术服务费”、“车辆使用费”、“理赔费用”等科目。

严禁以拖欠中介机构手续费、第三方借贷支付手续费等形式延迟费用入账。

严禁签订任何形式的旨在恶意排挤竞争对手、违反公平竞争原则的协议,如约定不合理提高工时费和配件价格等。

严禁将费用在不同险种、机构、集团不同子公司直接或通过再保形式在不同主体之间腾挪。

4、严格增值服务管控

直接返还、赠送现金,或者通过赠送预付卡、有价证券、保险产品、购物券、实物或采取积分折抵保费、积分兑换商品等方式,给予或者承诺给予投保人、被保险人保险合同约定以外的利益,是近些年来车险市场中的常见情况。为此,监管部门逐渐收紧了对于车险增值服务的管控,包括规定增值服务价值上限等。

在此次的征求意见稿中,“加强车险增值服务管控”再度被提及,除严禁利用所谓增值服务给予消费者额外利益外,还规定,向投保人或被保险人提供机动车辆防灾减损、道路救援等服务的,需在保单特别约定中予以明示;且应根据保险合同约定据实列支增值服务费用,不得逐单计提增值服务费。

不过值得注意的是,一般而言,车险市场竞争的方式主要就是三种:服务竞争、价格竞争以及费用竞争,在目前市场环境下,充分的价格竞争只在陕西、青海以及广西试点,其余地区价格尚在管制之中;服务竞争又被纳入严格监控,这会不会导致险企将更多精力集中于费用竞争?

5、强化与互联网平台合作的合规性

各类互联网平台近年来已经成为监管关注的重点,2018年初,监管重罚人保、平安、太保、太平四大财险公司的分支机构,最重要理由之一就是这些险企在与互联网平台合作的过程中,存在积分抵保费、换商品等情况。其后,也有多家知名互联网保险平台先后被监管部门处罚。

在此次征求意见稿中,再度明确财险公司需要强化与第三方网络平台合作车险业务的合规性管理,具体包括:

不得委托销售或承接没有资格的中介和第三方网络平台的车险业务,不得违规支付手续费。

应建立对现有合作的中介和第三方网络平台的合规监督管理机制,对其宣传、促销、节假日庆等宣传活动不符合保监财险〔2017〕174号、银保监办〔2018〕57号等文件要求的,负有监督责任。

不得委托销售或承接没有资格的第三方网络平台开展比价、保费算定、保险销售等活动。

6、鼓励互相监督举报

为强化市场监管,此次的征求意见稿还祭出了一个大招:鼓励保险公司之间互相监督举报。虽然之前个别地区已经开始实行,但鼓励互相监督举报还是首度以行业自律公约的形式出现。

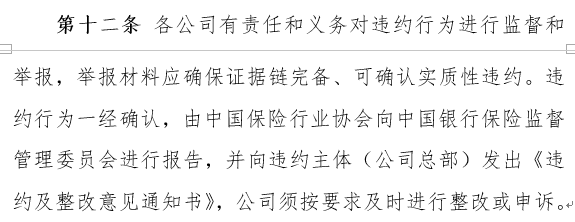

按照征求意见稿,被举报的违约行为一经确认,将由中保协向银保监会进行报告,并向违约主体(公司总部)发出《违约及整改意见通知书》。

其后,由中保协和各地方保协联动监督整改意见执行情况。对于拒不整改或整改不彻底的,视情节轻重进行处理。违约处理办法包括约谈警告、行业通报、提请监管部门处理等。

对检查中发现的异常情况或遇有自律公约中未明确的新情况,且对市场产生较大影响的,由中保协报中国银保监会处理。

前后相隔仅4月,这一次自律又能维持多长时间?

2018年7月20日,银保监会官网发布《中国银保监会办公厅关于商业车险费率监管有关要求的通知》,正式拉开车险行业“报行合一”的大幕,而与此同时,在人保财险、平安产险等车险巨头的主导之下,车险行业也出现新一轮的行业自律。

按照当时的约定,为减少行业恶性竞争,不同体量的财险公司需要执行不同的手续费率上限,具体而言,市场排名前4的险企,新车手续费率上限为25%,旧车为20%;排名5-9的险企,手续费率上限在前4名基础上各上浮2.5个百分点;其他公司,则是在前4名手续费率上限基础上,上浮5-8个百分点。其中,大公司需要以身作则率先一周开始实施,其他公司再相继跟进。

据了解,在自律实施之初,车险手续费率确实出现了显著的下滑,但在业绩重压之下,这种表面的平衡很快就被打破,车险手续收率重现节节高升态势。最新的数据显示,车险简单费用率已经达到44%左右。在新车销量曾都不断下滑,甚至负增长的大环境里下,车险发展进一步承压,车险保费增速已然降至5%以上。

更重要的是,财险行业的现金流形势已经相当严峻,有可能直接影响险企偿付能力充足率,这迫切需要行业做出改变。

在这样的时刻,中保协再推车险自律,其用意已经不言自明——督促行业切实转变经营理念,降低发展预期,刹住手续费恶性竞争之风,降低车险行业综合成本率,真正从重视业务规模转向重视客户经营。这与梁涛副主席在中保协车险专业委员会第三次全体委员大会上的讲话保持了高度的一致。

但需要注意的是,此次车险自律与始于8月1日的车险自律,前后仅仅相隔4个月时间——仅仅4个月之后,行业协会不得不开始新一轮的自律,意味着之前的自律并没有达到预期效果。而这也为此次自律的发展前景蒙上了一层阴影。

不过,与上次自律相比,一个新的变量已经出现了——伴随银保监局的挂牌,“三定”的推进,地方监管力量大为强化,对于保险公司的处罚力度也势必进一步加大。不少市场人士反映,对此已经深有体会。在高额合规成本面前,各地险企或将有所收敛,这或在一定程度上延长自律公约的“有效期”。