10月5日,新加坡ACR资本控股有限公司(简称“ACR”)宣布,其四家主要股东(3i 集团及其附属公司、马来西亚国库控政策解读

近日,一份在保险业内广泛流传的《2012-2015年保险消费投诉情况分析》(以下简称《分析》),对2012-2015年间的保险消费投诉情况进行了汇总分析。资料显示,在监管部门不断加大消费者权益保护力度的情况下, 近几年来,国内的保险消费投诉情况已经有了很大的改观,2015年投诉增速首次低于保费增速。

近日,一份在保险业内广泛流传的《2012-2015年保险消费投诉情况分析》(以下简称《分析》),对2012-2015年间的保险消费投诉情况进行了汇总分析。资料显示,在监管部门不断加大消费者权益保护力度的情况下,近几年来,国内的保险消费投诉情况已经有了很大的改观,2015年投诉增速首次低于保费增速。但与此同时,一些问题仍然非常突出,包括销售误导、理赔难的问题仍未根本解决,产品不能满足消费者的有效需求,行业的服务质量和水平依然低下,消费者的保险意识也亟待提高等。更重要的是,在投资收益大幅下滑的情况下,近几年大量销售的中短存续期产品一旦达不到消费者的收益预期,就很有可能引发新的一轮退保或者投诉高潮。政策显威,投诉增速放缓,2015年低于行业保费增速

自2008年世界金融危机以来,保护金融消费者的合法权益至关重要,日益成为世界各国金融监管部门的共同认识,中国也不例外,也正是在这样的大背景之下,保监会于2011年10月率先在“三会”中成立了消费者权益保护局,自此,一系列旨在规范险企销售行为,维护保险消费者合法权益的举措相继推出。(详见文末)

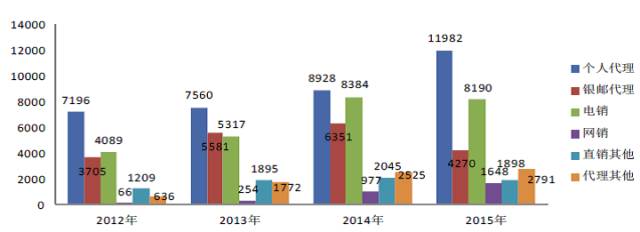

从《分析》提供的数据来看,这些举措显然起到非常正面的作用。数据显示,自12378热线开通后,监管接收的保险消费有效投诉曾一度呈现爆发性增长,2012年同比增速高达205.78%,此后两年保持约30%的增速,至2015年增速进一步放缓,降低至8.25%。与行业发展状况相比,前三年有效投诉量的增速高于同期保险行业保费收入增速,但2015年已低于行业保费收入增速。从各公司被投诉总量看,保险公司被投诉数量在行业的排名基本和保费规模在行业的排名呈正比;从亿元保费投诉量这一指标看,人身险公司略好于财产险公司;从历年情况看,人身险公司亿元保费投诉量在1 件/亿元左右,财产险公司亿元保费投诉量在1.5 件/亿元左右。值得注意的是,随着电销、网销业务的快速发展,新型销售渠道被投诉量逐年增多。其中,电销渠道被投诉量从 2012开始增多,2014年投诉量比2012年翻一番,主要反映未尽如实告知说明义务、保费计算争议、未经同意承保及电销扰民等问题;网销投诉从2013年开始增多,2015年投诉量比2013年增长了六倍多,反映问题从后端服务能力不足转向前端销售未进行突出提示说明。虽然投诉情况已经有了很大程度的改善,但很明显,销售误导和理赔难这两大行业顽疾不会随着监管政策的强化而轻易消失。《分析》指出,销售过程未尽提示说明义务的问题仍然突出,成为引起保险纠纷的重要因素。2012 至 2015 年,直接反映销售误导或因销售原因引起后期纠纷的投诉 33375 件,在投诉总量中的占比均超过 35%。与此同时,理赔难的问题也尚未根本解决。四年来,理赔纠纷类投诉量达到合同纠纷投诉总量的 65%以上,除车险理赔外,医疗险、意外险理赔纠纷日益增多。甘尽苦来?投资收益大幅下滑,中短存续期产品或引发新一轮退保潮早在今年1月份召开的全国保险监管工作会议上,保监会主席项俊波在谈及满期给付和退保风险的时候就曾指出,2015年全年非正常给付与退保群体性事件较上年大幅减少83%。作为销售误导所引发的较为严重的事故,非正常给付与退保群体性事件的大幅减少,其实已经在一定程度上证明了保险销售误导情况的好转。一位资深业内人士认为,这与中短存续期产品的大量销售不无关系。“中短存续期产品都是理财型产品,相较以往的分红险等产品,条款简单,容易理解,且收益明确,保险公司承诺的收益一般都能够实现,所以群体性事件大幅减少。”从《分析》提供的数据来看,中短存续期产品所带来的投诉量确实远远低于其他类型产品。2015年关于中短存续期产品的投诉达261件,而2015年全年,保险销售投诉总量为30204件,有关中短存续期产品的投诉仅占比0.9%。这远低于中短存续期产品保费收入在人身险公司规模保费收入中的占比。仅以主要为中短存续期的万能险为例,能够在很大程度上代表其保费收入的“保户投资款新增缴费”一项,2015年达到了7646.6亿元,在当年规模保费收入中的占比达到了31.6%。虽然从近几年的数据来看,中短存续期产品对于减少消费投诉有一定的正面意义,但随着投资收益率的持续下滑,这一正面意义,也很有可能演变成负面意义。值得注意的是,2015年,行业整体的投资收益率仍处于上升时期,保险公司宣传的收益基本都能实现,但进入2016年,行业的投资收益情况急转直下,在巨大的利差损面前,保险公司很有可能会进一步调低保险产品收益率,一旦实际收益率低于保险公司宣传的收益水平,很有可能引发新一轮的退保、投诉高潮,险企现金流将因此承受更大压力。消费者保险认知水平的提高将倒逼险企进一步提升服务水平一个巴掌拍不响,保险消费投诉量高企,除了保险公司仍旧存在诸多问题,消费者显然也存在一定问题。保险业起步晚,保险知识的普及率较低,消费者对保险基本原理不甚了解,由此对保险的认识产生很多偏差,以至于对保险公司的一些合理合法的做法也不认同。《分析》总结,消费者的认知偏差主要体现在三个方面:对保险的特性认识不足;法律意识不强,发生保险纠纷不愿意诉诸法律,而是寄希望于监管部门解决争议;更重要的是,对保险与理财产品的区别认识不清。相当一部分消费者将保险视作一种理财方式,对保险收益的预期很高,收益偏低,消费者便认为是误导。针对上述问题,《分析》也提出了相应的建议,表示应加强消费者宣传教育和风险提示。但其实,在缺乏系统的保险教育的前提下,消费者对于保险的认知都是由保险公司的销售人员完成的,消费者对于保险产品在认知上的偏差,其实也体现了保险公司销售人员在宣传中存在偏差。平安一位资深人士就对『慧保天下』表示,“现有客户的保险认知水平,基本上是前些年保险代理人传递的。”当然,保险公司近些年来大肆销售中短存续期产品,保险产品呈现出高度“理财化”特征无疑才是更深层次的原因。此前,央视的一份调查就显示,保险已经成为最受欢迎的“理财产品”之一。对此,《分析》也毫不客气地指出,“部分保险公司为了迎合市场需求,快速扩大保费规模,将保险产品变相设计成高现价、短期可赎回的理财产品,严重扰乱市场秩序,误导消费者对保险产品的认识。”产品本身的问题是保险纠纷产生的根源,《分析》指出,从目前的情况来看,保险产品本身依然存在诸多问题,主要体现在:一是保障范围窄,很多保险产品条款约定已不能满足消费者的需求;二是保障金额低,保险条款制定标准和原则过多地倾向于保险公司的利益,对被保险人的权益缺乏足够重视;三是行业术语与消费者通常认知存在偏差;四是部分产品脱离保障本质功能。其实,随着生活水平的提高,国内消费者对于风险保障也已经提出了更高的要求,这从中高端消费者热衷投保更强调保障功能的香港保险就可见一斑。人保某地区分公司相关人士认为,正是国内保险行业存在的种种问题,才使得国内很多中高端客户热衷投保境外产品。幸运的是,互联网等新型渠道已经崛起,虽然也还存在这样那样的问题,但在消除信息不对称上还是发挥了比较大的作用,有助于提升消费者的保险认知。“新的互联网保险业态的出现,给保险公司产品研发和服务模式提出了新的挑战。发展保险大业是长期工程,需要的将是更多的‘工匠’精神。”上述资深人士如是表示。“特别是80后、90后一代,他们的维权意识强烈,他们将倒逼险企进一步完善服务能力。”自2012年以来监管部门发布了一系列旨在维护消费者合法权益的规章制度,当然,还有一大波正在制定过程当中,包括《保险销售行为可回溯管理暂行办法》、《保险公司消费者事务委员会工作指引》、《保险消费风险提示管理暂行办法》等,以下为不完全统计:2012年2月,《关于人身保险业综合治理销售误导有关工作的通知》2012年6月,《关于做好保险消费者权益保护工作的通知》2012年7月,《关于贯彻依法经营依法监管原则切实维护投保人和被保险人权益的通知(已废止)》2012年10月,《人身保险销售误导行为认定指引》2012年11月,《人身保险业综合治理销售误导评价办法(试行)》2012年11月,《人身保险公司销售误导责任追究指导意见》2013年1月,《保险专业代理机构基本服务标准》《保险经纪机构基本服务标准》《保险公估机构基本服务标准》2013年9月,《中国保监会关于禁止强制销售保险的紧急通知》2014年1月,《中国保监会、中国银监会关于进一步规范商业银行代理保险业务销售行为的通知》2014年11月,《中国保监会关于加强保险消费者权益保护工作的意见》2014年11月,《中国保监会关于严格规范非保险金融产品销售的通知》2015年8月,《保险公司服务评价管理办法(试行)》2015年10月,《中国保监会关于修改<中国保监会关于严格规范非保险金融产品销售的通知>的通知》2015年11月,《保险小额理赔服务指引(试行)》2016年3月,《中国保监会办公厅关于进一步加强保险业信访工作的指导意见》