难产的第一款新定义重疾险互联网+

彼时,有业界人士预计,最早的一批产品预计15-20天后就可以获得备案回执,上市销售。但如今已经一个月过去,按照新的定义、新的重疾表设计的面向全国的重疾险产品依然没有上市。

新定义下的重疾险为何难产?

重疾新定义发布月余,第一款新产品迟迟没有出现

新重疾定义、新重疾表发布之前,各人身险公司精算部门就开始了积极的筹备,新重疾定义、新重疾表发布后,更是积极推动新产品的研究开发,然而,至今,市面上仍没有一款面向全国销售的、按照新重疾定义,新重疾表开发的重疾险产品。

11月16日,横琴人寿发布了“横琴粤港澳大湾区重大疾病保险(A、B款)”,被很多媒体视为新重疾定义后的首款产品,但其只能面向粤港澳大湾区的内地9市销售,影响范围有限。

结合11月12日银保监会发布的《关于推进粤港澳大湾区人身保险产品有关工作的通知》,明确规定“推进粤港澳大湾区创新型跨境医疗保险产品、2020版定义粤港澳大湾区专属重疾险产品”。横琴人寿在文件发布的5天之后,即上线相关产品,更像是一种积极的表态。

也有业内人士认为,快速推出新产品,往往是为了寻求广告效应。从这一点来看,横琴人寿显然是达到了这一目的,各种分析产品的媒体都对这款产品进行了深入剖析。

但有利就有弊,很多媒体将横琴人寿新产品与面向全国销售的产品进行了对比,结论是有突出地方特色,但对于很多年龄段的消费者而言,费率有所上涨,“反倒是促进了老产品的销售。”

必须指出的是,粤港澳大湾区专属重疾险产品有专属的重疾表,且只能在大湾区内地9个城市销售,是典型的地域性产品,因此其在产品费率上与全面范围销售的重疾险有所不同。

除横琴人寿外,大多数人身险公司仍在观望。一位中小型寿险公司精算师坦言,公司求稳,所以仍在观望中,但观望归观望,相应的准备工作早就已经开始,一定会赶在银保监会划定的2021年1月31日这一过渡期截止日完成产品的切换,向前推,预计12月底对产品进行备案,1月下旬左右拿到备案回执——理论上,人身险企只要在产品上市销售10日内进行备案即可,但为了稳妥起见,不少险企还是选择先备案,拿到回执再销售,而这一过程,预计在1个月左右。

之所以选择压线推出新的重疾险产品,最重要的原因还在于新的重疾表发布后,老人、儿童重疾发生率有所下调,但主力人群重疾发生率相对有所上升,很容易导致核心人群重疾险费率上升,同时,新定义下将发生率高的部分甲状腺癌剔除出保障范围,对于很多消费者而言,旧定义下的重疾险产品仍具备一定优势。

除保险公司本身的态度外,再保险公司的态度也至关重要。据悉,再保险公司在新定义产品的报价上颇为谨慎。因为尽管重疾表有所更新,但是重疾发生率是不断恶化的。

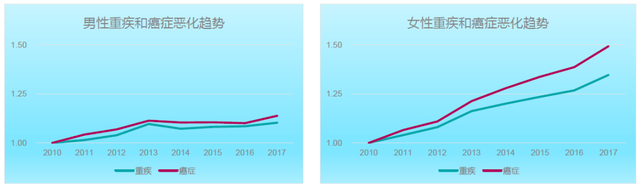

数据显示,相对于2010年,重大疾病发生率已经有了明显的上升,癌症的恶化趋势,比重疾的恶化趋势还要显著,对于女性,重疾发生率和癌症发生率,在7年间,上升了45%左右。

虽然新的重疾表对这些新的情况进行了考虑,但不能否认的是,其考察的依然是过去的情况,在人均寿命延长的预期之下,以及检测手段不断升级的情况下,重疾发生率仍将持续上升,这对于长期重疾险,尤其是终身重疾险而言,都是一大考验。

过去,有的公司为了通过激进的产品策略抢占市场,不惜自留全部风险,但这样的策略终究不是长久之计,再保险公司的分保报价至关重要。

产品未出,理念先行,刺激旧产品销售同时,险企纷纷强调“理赔取优”

新重疾定义、新重疾表发布后,监管明确过渡期为发文之日起至2021年1月31日,确保重大疾病保险新老规范平稳切换,且规定过渡期结束后各公司不得继续销售基于旧规范开发的重大疾病保险产品。

同时,银保监会也要求各公司加强销售管理,严禁借新老规范切换进行销售误导,严禁炒作停售。

尽管监管三令五申,严禁炒作停售,但代理人群体过于庞大,很多时候无论是监管还是险企都依然鞭长莫及,对于很多代理人而言,新旧重疾定义的切换,依然是一波炒作停售的良好时机。

有券商就预计,新重疾定义、新重疾表落地,将短期刺激重疾险销售,原因是尽管监管规范炒停式销售行为,但旧产品中的甲状腺癌属于重症,其停售或一定程度上刺激购买意愿;若其他条件不变,新产品价格将小幅下降,叠加新品营销活动,预计将刺激价格敏感型消费者的购买意愿。

除争先销售老产品外,不少保险公司有关新旧重疾定义切换期有可能出现的问题进行了明确,“理赔取优”成为被提及频率最高的一个“词汇”。

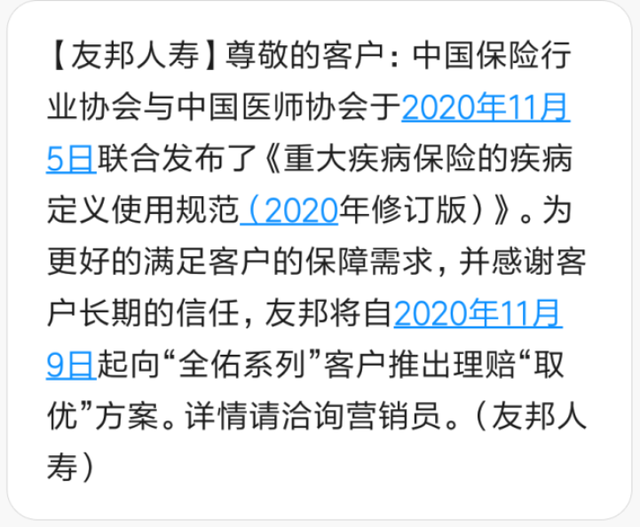

友邦人寿率先针对重疾险客户率先推出了“理赔取优”服务,明确保单被保险人在11月9日之后初次确诊重大疾病,不仅可以按照07版疾病定义(即原条款定义)进行理赔,还可以按照20版疾病定义进行理赔,以疾病定义宽松者为准。

此后,中国人寿、平安人寿、泰康人寿、长城人寿、中英人寿等也纷纷跟进,针对重疾险客户推出相关举措。据不完全统计,明确表态推出该政策的保险公司已经超过20家。

很明显,该服务的出现主要目的就是为了安抚现有客户,鼓励其继续投保老产品,同时展示保险公司对客户负责任的态度。

不过在一些业内人士看来,这样的表态实质意义不大,因为在《健康保险管理办法》当中,就已经就此作出明确规定:

健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不该以该诊断标准与保险合同约定不符合为理由拒绝给付保险金。

争议重疾险:好产品、坏产品?

健康险已经成为时下中国保险业绕不过去的一个话题:10年间,我国商业健康险规模增长近10倍,复合增长率连续六年超过30%,健康险俨然已经成为当下中国保险业的新增长极。

而这其中,重疾险又是重中之重。据银保监会有关负责人介绍,中国是世界上最大的重疾险市场,重疾险保单数量在全世界的占比都高达80%,在国内健康险市场,占比也近60%,是当之无愧的第一大健康险产品。

对客户而言,重疾险易于接受,随着保险观念的普及,几乎不需要沟通理念。

对代理人而言,重疾险销售简单,是典型的入门级产品。

对于保险公司而言,重疾险均衡费率、固定缴费期的模式意味着每年可以收取可观的保费,且普遍价值较高。

据重疾发生率表项目统计数据显示,仅2007年至2018年这11年来,重大疾病保险已为消费者提供了超过3000款产品,累计承保近2亿人次,累计赔付约180万人次,赔付金额超过1000亿元。

但长期以来,行业内部关于重疾险的争议是一直存在的。

有人认为,重疾险是类寿险产品,令险企得以逃避风控的难题,但其归根结底不是真正的健康险,只有真正反映险企控费能力的医疗险才是健康险的未来。

值得注意的是,近些年来,纵然重疾险依然火爆,但创新的点依然集中于病种、价格等,差异化有限,反而是医疗险领域,在产品形态上不断推陈出新,尤其是网络端,百万医疗险、特药险、惠民保、保证续保超过6年的医疗险产品等不断引领市场热点。近来,信美人寿的一款给付型医疗险,通过给付条件的改进,再度引发市场关注。

面对这种创新趋势,人身险公司表现的颇为谨慎,尤其是惠民保这类普惠型产品,主要是财产险公司冲在一线。人身险公司担心这类产品会挤占重疾险市场,而重疾险是人身险公司重中之重的产品所在。但当件均保费低廉,保障范围广的医疗险越来越多,重疾险产品该如何保住自己的优势地位?

尤其值得注意的是,在近期发布的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中,其提及了基本医疗保险、重大疾病医疗保险、长期护理保险以及商业医疗保险,但唯独没有提及“商业健康险”或者“商业重大疾病保险”:

推动基本医疗保险、失业保险、工伤保险省级统筹,健全重大疾病医疗保险和救助制度,落实异地就医结算,稳步建立长期护理保险制度,积极发展商业医疗保险。

新重疾定义、新重疾表的发布,势必成为重疾险长期发展的一个重要节点,但长远来看,重疾险的结局或许已经写就。

< END >