保险中介百强出炉:明亚、大童等前20名赚取行业60%利润;蚂蚁保近70亿营收居首行业动态

近日,《中国保险年鉴2024》出版发行,信息披露不充分的2023年保险中介经营情况得以窥见全貌。

『慧保天下』根据保险业务收入梳理出了排名前100的经代公司名单,发现头部效应极强,蚂蚁保、平安创展保险销售、明亚保险经纪、大童保险销售常年霸榜前4名,前20名(占比2197家经代公司的0.91%)更是拿走了行业60%的利润;从盈利排名来看,格局也基本稳定,中升(天津)保险销售、英大长安保险经纪、明亚保险经纪稳坐最赚钱的公司,三家合计盈利占到前100名的40.2%。

虽代理机构的总保费收入高出经纪机构50%,但经纪公司的盈利能力远高于代理,这一趋势在2023年还在进一步加强,在前100榜单中,多家经纪公司的排名提升,代理公司却呈下降趋势。同时,2023年增收不增利的互联网保险机构,盈利能力反而弱于明亚、大童等传统经代机构。

但值得注意的是,2023年或许是中介渠道发展的一个阶段性顶点。近10年来,保险专业中介机构保费规模年均增长率为22.42%,但进入到2024年,“报行合一”全面落地,首年佣金腰斩之下,依靠费用生存的保险中介均迎来重大考验,裁撤中后台,全员降薪、改革基本法,改革组织架构、努力保持业务一线竞争力等等,但即便如此,中介渠道代理人、经纪人佣金收入仍出现显著下降。

待《中国保险年鉴2025》出炉,经代渠道发展走势或将更加清晰。

01

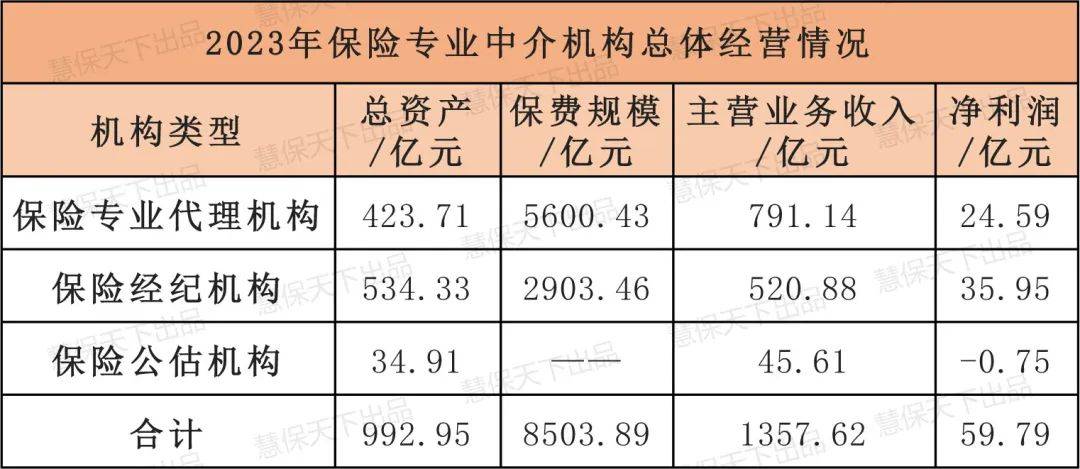

专业中介机构2023年实现保费收入8503.89亿元,中介渠道平均利润率为4.61%

专业中介机构是分析中介渠道发展情况的主要对象,从总数量上看,截至2023年底,全国共有保险专业中介机构2578家,其中,保险中介集团5家,保险专业代理机构1701家,保险经纪机构496家,保险公估机构376家。此外,全国共有保险兼业代理机构11070家。

虽然2023年全面报行合一的“西风”还没肆虐中介渠道,但上述数据已较2022年有所下降,代理公司减少了111家,降幅为6.13%;经纪公司减少了151家,降幅为23.34%;公估公司减少了30家,降幅为7.4%——近年来,部分中介机构退出市场似乎已成常态,这与车险领域率先实施“报行合一”有关,大量依靠出单、赚差价为生,缺乏专业能力的中介公司因此严重承压,最终不得不退出市场。

从经营情况来看,作为反映机构保险销售业务能力的重要指标,《年鉴》显示,2023年度,保险专业中介渠道实现保费收入8503.89亿元,占全国总保费收入的16.43%,主营财产险业务的保险专业中介要强于主营人身险业务的中介。其中,实现财产险保费收入6440.08亿元,占全国财产险保费收入的39.74%;实现人身险保费收入2063.81亿元,占全国人身险保费收入的5.80%。

手续费是中介机构最主要的营收模式,《年鉴》显示,2023年,保险专业中介机构合计主营业务收入1312.01亿元。其中,保险专业代理机构合计主营业务收入791.14亿元,保险经纪机构合计主营业务收入520.88亿元。值得注意的是,这其中,少量经纪机构实现咨询费收入17.58亿元,虽然占比仅有3.4%,但作为中介转型探索的一大方式,也体现出专业价值可以成为营收来源。

而从盈利来看,虽然代理机构比经纪机构的总保费收入高出50%,但盈利能力却相反,经纪机构总的净利润高出代理机构46%,经纪的利润率(净利润/主营业务收入)是代理机构的翻倍还多。2023年,代理机构合计实现净利润24.59亿元,保险经纪机构合计实现净利润35.95亿元。从整体行业来看,中介渠道的平均利润率为4.61%,弱于保险行业整体水平。

保险公估公司作为产业下游,在业务模式单一、运营成本高、议价能力较弱等因素影响下,2023年还在亏损中挣扎,《年鉴》数据显示,376家保险公估合计实现业务收入45.61亿元,净利润-0.75亿元。其中,仅有179家机构实现盈利,占比不足50%。

02

百强透视:前20名拿走行业60%的利润,元保营收大增1.4倍、位次提升39位

代表产销分离的中介渠道,在发展的差异化上,更是明显。

虽然保险中介机构数量甚多,但绝大部分没有深入分析的价值,因此,『慧保天下』根据保险业务收入进行排序(去除分公司及部分数据异常公司),整理出排名前100的中介公司名单,并对前50名与2022年进行对比发现:

前4名保持不变,分别是蚂蚁保、平安创展保险销售、明亚保险经纪、大童保险销售,这四家公司分别实现保险业务收入66.60亿元、53.87亿元、47.33亿元、37.12亿元,合计204.91亿元,在前100中占比26.18%;分别实现净利润2.41亿元、0.85亿元、4.69亿元、4.11亿元,合计12.05亿元,占比20.6%。

从全行业来看,这种头部效应更加明显。前20名(占比2197家经代公司的0.91%)保险业务收入442.88亿元,在前100中占比超过56%;净利润39.75亿元,占比达到68%,占到全行业的65%,头部效应明显。

与2022年对比,多家机构的位次发生了改变,而整体来看,改变的趋势是经纪公司排名提升、代理公司排名下降,这与上文提到的经纪公司由于专业能力更强能为客户提供更多专业服务、盈利能力更强的情况相呼应。

其中,提升位次最多的是元保保险经纪(北京)有限公司,较2022年提升了39位,目前排名32名。2023年,元保实现保险业务收入6.36亿元,同比增长140%,净利润0.0102亿元,同比下降超过40%。

元保是互联网保险的一个代表,增收不增利成为2023年互联网保险机构的一个现象。同时,在同等保费规模下,互联网保险经代公司盈利能力弱于传统经代公司。例如,蚂蚁保虽然以保险业务收入66.6亿元名列榜首,但其净利润为2.41亿元,利润率低于传统的明亚、大童,二者分别以47.33亿元、37.12亿元实现净利润4.68亿元、4.11亿元。

可以看到,所有机构中净利润最高的是中升(天津)保险销售,为12.53亿元,远高于其他经代公司,其次是英大长安保险经纪(6.28亿元)、明亚保险经纪(4.68亿元),排序与上一年相比未发生改变,三家盈利合计23.49亿元,占到前100名总盈利的40.2%。

而总的来看,在这100家经代机构中,2023年实现净利润为正的有78家,合计盈利60.62亿元,其中净利润超过1亿元的有15家;净利润为负的22家,合计亏损2.14亿元。整体情况好于2022年,盈利公司数增加了11家。

03

专业中介年均超20%的高速增长出现拐点,2024年“报行合一”下历经生死局

在《年鉴》的综述分析中,金融监管总局财产保险监管司表示,近10年来,保险专业中介机构实现保费规模持续增长,年均增长率22.42%,其中,财产险保费年均增长率20.26%,人身险保费年均增长率35.71%。

2023年在“炒停售”等影响下,增长或许不用担心,但进入到2024年,这样的高速增长,毫无疑问要被“报行合一”打破了。

虽然2024年数据尚未出炉,但据同业交流数据来看,2024年前三季度,寿险经代市场的标保规模同比下降了30%,纳入统计的机构中,前三季度超半数险企经代渠道产能下滑,平均降幅超过60%,而上半年这一情况更为严重,单月甚至动辄出现50%、60%的同比降幅。

业绩下滑带来的影响是全面的,佣金减少导致人员加剧流失,出现部分从业者回流至个险渠道或选择离开的情况,随之而来的是内勤人员的缩减,此前据慧保天下了解,有头部经代机构裁员比例超过50%……

据《年鉴》显示,截至2023年底,全国共有保险公司销售人员441万人(含个人保险代理人395万人),保险专业中介机构从业人员250.5万人,银行类保险兼业代理机构保险销售从业人员122.6万人。

可以想象,这一数字将在2024年出现大幅减少,据报道,在发布《2024中国保险中介市场生态白皮书》时,北京大学金融学副教授雎岚表示:“如果只算活跃的人力,可能连100万都不到。”

在如此的挑战之下,经代渠道开始重新“算账”,梳理调整自己的成本结构,纷纷开始改革基本法,改革组织架构,向一线倾斜更多资源……此前『慧保天下』已对此有过分析,详见《“报行合一”下的专业中介生死战:保费下降30%,大改基本法,一切只为将人留住》。

但最终效果如何,经代渠道何去何从,或许不仅要看自身努力,更要看行业发展的历史进程。