非银行金融行业大牛股,是养出来的还是吹出来的?行业动态

2019年一季度,保险、证券为代表的非银行金融行业涨幅接近50%,引领市场涨幅,成为当仁不让的大牛股,很多投资者把保险股当成了牛市的旗帜。其中,中国人保更是从2月25日开始,在9个交易日内达成7个涨停板,堪比“妖股”。

正当市场又嗅到牛市的气味时,3月7日,一篇《中国人保,财险龙头,但A股显著高估》给市场硬生生的踩了一脚刹车,中国人保连续在两个交易日跌停,市场整体亦下跌136点,跌幅4.4%。

一份报告导致市场蒸发万亿元,缘何有如此之大的能量?归根结底,2019年一季度,保险行业树上的花没有开,开的,只是人们心中的花。2019年的保险业,无论对于产险还是寿险而言,依然充满了不确定性。

一、天下苦秦久矣

一季度股票市场近30%的涨幅源于何处?“天下苦秦久矣”。

从2015年的波峰跌落之后,又经过了2018年一整年的下跌,市场的投资者损失惨重,散户、基金、私募、专户都在股市中伤痕累累,数千家私募旗下产品跌到清仓线以下,众多投资经理封仓远离市场。

市场的最底部往往不是在人们纷纷抱怨的时候,而是人们连抱怨的兴趣都没有,抽身而去的时候。

2018年的后半段,整个市场仿佛已凝固的岩浆一点点变成黑色,一点点冷却,全年市场换手率只有4倍左右,日均成交量仅有4000亿左右,长期的熊市导致“天下苦秦久矣”,人们的心理预期降至冰点,这个时候,随机性的导火索,都可能会引起一轮上涨。

在具体的投资策略分析中,通常把股市涨跌的内因归纳为简单的3个要素:估值、流动性、业绩,外因上包含政府政策影响和投资者心理预期,5个因素中,有两项以上正向推动,就有孕育上涨的可能。如上所述,人们的心理预期已经降至冰点,而估值、流动性、业绩、政策等四大要素也已经显示出向上的势头,最终推动股市在一季度大涨30%。

估值:回顾2018年末股市的模样,彼时的沪深300指数处于2935点,市场整体的PE(TTM)只有11倍,而近10年历史中PE(TTM)的最低点为10倍,最高点是32倍,除沪深300指数外,其他各类市场、风格、行业指数的估值也大多显示位于最低区间内,股市处于估值底部是不争的事实,以至于股价低经常成为人们打趣的笑料,每逢过节,股市八折降价促销的海报屡见不鲜。

流动性:开年伊始,央行宣布下调金融机构存款准备金率1个百分点,一次100BP的降幅较为罕见,清晰地向市场传递了一个信号,央行对市场流动性的态度从紧控转向,降准大约释放资金规模在1.5万亿左右,再加上定向中期借贷和普惠金融定向降准动态考核,作为衡量流动性指征的10年期国债到期收益率从3.3%一路下降至3.15%附近,市场流动性改善已经成为市场共识。

业绩:业绩是5项因素中最尴尬的一项,众多券商研究所的2019年投资策略预测中,都不看好一季度上市公司发布年报的时段,毕竟整体经济环境降速的大环境中,多数行业的业绩增速都在走下坡路。

政策:2018年是资本市场严监管的一年,但从4季度起,敏锐的投资者已经感觉到空气的味道在改变,市场鼓励险资、券商资金长期配置A股,券商减税降费,券商两融平仓线松绑,而其中最重要的,科创板以前所未有的速度开闸,从上层传递的信息已经清晰的表明,政策开始转向对资本市场友好的一面,2月份,中证报头条显著位置清楚的写着:“股市将成为国家重要核心竞争力组成部分”。

二、找个最便宜的,盘它

一季度券商、保险行业股的上涨引领市场,某种程度上,是市场选择了它们,正像一个饥饿的人面前放了一堆食物,选择哪一个并没有太多的理由。

回到2018年下半年,把所有行业的估值由高到低排列,非金融行业在最下面的那几行,而且在那个位置已经呆了很长的一段时间,既然市场需要一次上涨,而估值低也是理由之一,那找最便宜的非银行金融行业,盘它。

过往的几轮上涨,似乎形成了一个习惯,视非银行金融行业为股市的探测器、侦查兵。2009年,非金融行业先于市场一个月启动,引领一波上涨,2015年,非金融行业再次先于市场启动,引领一波上涨。

尽管银行行业与非银行业相似,估值也最低,但体量太大,盘不动,非银行金融行业的券商股和保险股同样直接受益于流动性的改善和政策的转向,但上市公司家数少,流通市值少,天生是最好的侦察兵人选。

上涨之后,会有诸多理由支持继续上涨,股市上涨,市场交易量增大,带动佣金量增多,促进券商业绩增长。市场整体投资收益率提高,使利差益扩大,促进保险业绩增长,索罗斯的反身性原理在这里发挥得淋漓尽致,先有鸡还是先有蛋。

三、白菜是贵是贱?

中信证券分析师在《中国人保,财险龙头,但A股显著高估》13页的研究报告中,正面公允的描述了中国人保,从业务结构入手,细论各业务板块的发展特点和优势,其中不乏“龙头优势”、“精细化管理”、“提升价值率”这样的正面分析,真正看空中国人保的内容浓缩到不满一页纸,核心逻辑也非常的简单清晰,“中国人保的股价太高了”。

股市抛去其光鲜的外衣,其实和农贸市场有着相同的核心,菜价贵贱,低买高卖,同样诸如此般道理,一颗大白菜,上个月卖2元,这个月卖6元,或是同样几家摊位都卖一样的大白菜,其他人都卖2元,偏要卖6元,这就是贵了。

保险股价有它自己的秤杆,高或低,和同业比一比,和过去比一比,如果偏离不大,那就还算公允。股票相对比较法中,多数行业用P/E、P/B作为标尺,保险行业由于业务复杂度更高,业界通常使用具有行业特色的P/EV(内含价值倍数)来做为标尺。

概念的具体算法不重要,重要的是结果。其他上市的4家保险公司,中国人寿的P/EV是1.0倍,中国平安是1.1倍,中国太保是0.8倍,新华保险是0.8倍,而中国人保P/EV是2.5倍,说句“贵了”也是公允。

一件LV的皮包可以卖到上万,一件地摊的皮包仅几十元,但中国人保和中国平安,谁是LV,谁是地摊,几家公司产品之间或许存在差异性,但无法回避,即使在监管机构的文件中,也数次诟病行业的同质化太严重,既然同质,那价格也应在一条水平线上。

四、心中花开还是树上花开?

是否有另外一种可能,保险行业在2019年有更好的预期,因此可以支撑起更高的股价?

01 2019年财险业务展望

财险业务面对的2019年,险象环生、压力重重。财险业务中车险占70%,它受汽车销量和监管政策的影响较大。

第一、汽车销量经过近30年的上升后,2018年3季度首次出现了同比下滑,原因是消费降级也好,汽车覆盖量接近饱和也好,最后的结果只有一个,大家购买汽车的热情降低了。2019年,汽车销售情况继续恶化,1月份汽车生产了236万辆,环比减少4.7%,同比减少12.1%。汽车销售237万辆,环比减少11.1%,同比减少15.8%。

汽车销量的下降不会马上影响到保费收入,非车险业务的拓展和续期保费会对保费形成支撑,但一定会加强本就刺刀见红的车险业务市场竞争的激烈程度,导致中间销售费用的提高,从而影响中期内车险业务的利润率。

第二、从政策轮回的角度来看,车险综合成本率并不处于下降周期。

上图是中国财险(2328.HK)的历年综合成本率,作为衡量财险业务盈利能力的指标,可以明显看出周期性。

2003年,首轮商业车险保费市场化改革开始,车险费率由保险公司自己制定,由保监会备案审查,各家保险公司迅速开始了价格战,为了抢占市场份额,车险价格一路走低,综合成本率一骑绝尘飙升到了100%以上。

保监会2006年发布限价令,同年,保险协会制定标准化的车险条款和费率,市场竞争生态重回2003年之前的模式,各家价格一样,2007至2011年,财险业进入了春天,大家和气生财,大吉大利,综合成本率一路走低,一定程度上支撑了中国财险股价在港股市场上持续上涨。

图1、2007至2011年,中国财险(2328.HK)股价走势

2017年6月是一个重要节点,保监会发布《关于商业车险费率调整及管理等有关问题的通知》,开启第二轮商车费改,政策的核心一是下调商业车险费率浮动下限,二是控制险企费用使用,政策的直接后果是商业车险的下降,纯风险保费降幅接近30%,从趋势来看,二轮费改的过程中,综合成本率基本是一个缓慢上升的过程。

2019年综合成本率是否到达高点无从猜测,但它不处于下降的周期是一个不争的事实,财险业仍会在艰难中前行。

02 2019年寿险业务展望

2019年仅公布了1月寿险保费数据,从开门红来看,平安寿险保费的同比增速是5.6%,而2017年这一数据为22.0%,新华保险同比增速是6.9%,去年是9.9%,太保寿险同比增速是2.9%,去年是24.4%,开门红缺少了一些热热闹闹的气氛,各家公司将其解释为淡化开门红概念,注重全年保费的均衡增长。

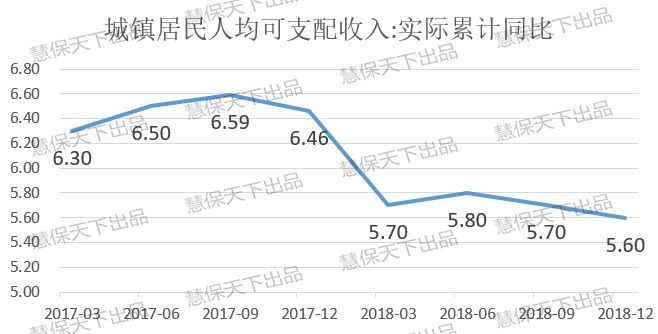

宏观上,通常认为寿险行业保费与GDP、居民可支配收入等宏观因素有一定的相关关系,经济好转时,消费者手中的钱多了,有更多的钱购买保险,但从下面的两张图可以看出,GDP和可支配收入的同比增速显著降低,宏观数据不支撑对寿险保费的乐观预期,毕竟,保险需求不是消费者的必选需求,当大家对宏观经济形势偏于悲观时,会收紧钱包准备过冬。

图2、GDP增长情况

图3、城镇居民人均可支配收入累计同比

国泰君安研究所所长黄燕铭有一句见性成佛、直指人心的棒喝之问:股票上涨,是树上花开,还是人心中花开。2019年一季度,保险行业树上的花没有开,开的,是人们心中的花。

牛市不会因一篇看空报告而夭折,如果它结束,只能说明,过去3年中积蓄的力量,还不足以支撑起一轮牛市,对于报告本身,赞同也好,反对也罢,不从报告本身的逻辑出发,只关心股价的涨跌,那只是情绪的宣泄。股市有它自己的节奏,不急、不慢。

北京市第三交通委提醒您:股票千万支,谨慎第一条,买股听人言,亲人两行泪。