一月份财产险公司保费收入情况出炉行业动态

3月8日,银保监会终于发布2019年1月份保费数据,不过值得注意的是,此次发布与以往已经发生重大变革:

银保监会不再公布各家公司数据,而是改为公布各险种的行业累计数据。有业内人士认为这体现出银保监合并之后,原保监系统各种规则都开始向原银监系统靠拢的趋势。从银保监会官网来看,原银监会并不会公布各家银行的具体业务情况,只会按照不同的银行类型公布其总资产以及总负债等情况。

根据银保监会官网发布的数据,2019年1月,保险行业实现原保费收入8500亿元,同比增长24%,其中,财产险公司合计实现原保险保费收入1508亿元,同比增长20.52%;人身险公司则实现原保险保费收入6991亿元,同比增长24.8%。同时,截至1月末,保险行业总资产已达18.75万亿元。

虽然银保监会不再公布具体保险公司数据,但险企之间的数据交流依然畅通。其中,人身险公司的保费收入情况已经在《人身险1月战绩:原保费增长24%,21家负增长,平安寿份额同比减少3%》一文中进行介绍,在此不再赘述。

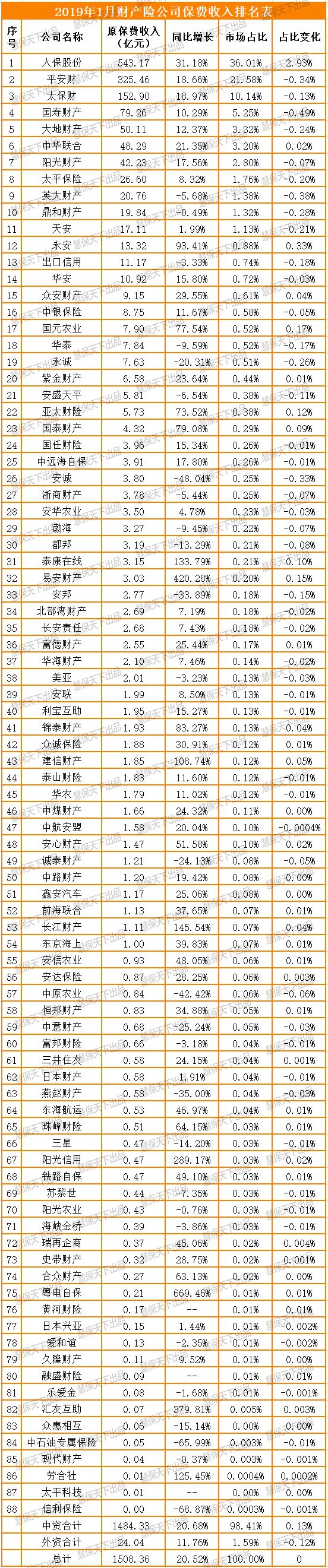

而从财产险公司来看,1月份,88家公司中32家公司的保费收入高于20.52%的行业平均增速,27家公司保费出现负增长。人保财险受季节因素影响,表现尤其惹眼:1月份原保费收入543.17亿元,同比增长31.18%,市场占比达36.01%,各项数据远超第二名的平安产险,在其影响下,老三家合计占据67.73%的市场份额,超出2018年末近4个百分点。

第二梯队8家险企中,7家市场份额出现下滑,只有中华联合实现同比微增。

新车销量放缓、监管不断强化、先后数十家地市级分支机构被停业的情况下,财产险公司发展依然承压。

1、业绩分化:人保市场份额达到36.01%;平安市场份额降至21.58%

在1月份人身险开门红期间,中国人寿以24.5%的同比增速远超平安人寿,而在财产险方面,平安产险同样不敌人保财险,数据显示,1月,人保财险实现原保险保费收入543.17亿元,同比增长高达31.18%,而平安产险实现原保险保费收入325.46亿元,同比增长18.66%,低于同期行业平均水平20.52%。

受此影响,1月末,平安产险市场份额下降0.34个百分点至21.58%;而人保财险的市场份额则大幅上升2.93个百分点,达到36.01%。

不过有业内人士指出,这种反差极大的变化有相当一部分季节因素,1月,人保财险往往有大量社保承办类业务以及农险业务入账,所以保费增速会陡然增高,随着季节因素影响减少,人保业务增速将逐步恢复常态。

值得注意的是,1月保费高增长几乎是人保财险的常态,2018年1月,其原保险保费增速也高达26.17%,超出平安产险11个百分点。

2、财险三巨头市场份额高达67.73%,超出2018年末近4个百分点

在人保财险强劲的保费增长势头带领下,1月,财险三巨头的市场份额陡然升高,达到67.73%,远高于2018年末的64.04%。其中,人保财险36.01%、平安产险21.58%、太保产险10.14%。

如上文所述,人保财险的开门红有季节性因素,但通过下图不难发现,即便排除季节因素,从全年的数据表现来看,自2016年以来,财险三巨头的市场份额之和也基本都在不断上升——商车费改不断推进,显然更有利于大型险企的扩张。

3、第二梯队8家险企7家市场份额下滑,仅中华联合市场微增0.02%

将财险三巨头之外仅有的8家市场份额大于1%的财产险企视为第二梯队险企,2019年1月,8家险企中有7家都出现了市场份额不同程度的下滑。

中华联合在2019年1月成为其中唯一一家实现市场份额正增长的险企。1月,其实现原保险保费收入48.29亿元,同比增长21.35%,高于行业平均水平,市场份额微弱增长0.02个百分点。

值得注意的是,其与大地保险的差距不足2亿元,二者对于财险市场第五名位置的争夺在2019年或将保持焦灼态势。

另外,从2018年全年保费数据来看,位居第二梯队的8家险企分别是:国寿财险、大地保险、中华联合、阳光财险、太平保险、出口信用、天安保险以及华安保险。而2019年1月,位居第二梯队的险企则分别是国寿财险、大地保险、中华联合、阳光财险、太平保险、英大财险、鼎和财险以及天安财险。后三位发生显著改变,英大财险、鼎和财险强势挺进前十。

不过这与2018年1月的排名相同,显示英大财险、鼎和财险两家具有雄厚的产业背景的财产险企,其保费收入也具有明显的季节性。

4、17家中资、10家外资险企出现保费同比负增长

整体来看,1月,共计17家中资、10家外资险企出现保费同比负增长。

其中,排名前十的险企中,只有英大财险(-5.68%)、鼎和财险(-0.49%)出现一定程度的负增长,其余险企中,出现保费负增长的还包括出口信用保险(-3.33%)、华泰财险(-9.59%)、永诚保险(-20.31%)、安盛天平(-6.54%)、安诚保险(-48.04%)等。

大多数财险企业都保持了较快的保费增长速度。收到2019年银保监会首张罚单的永安财险,1月份原保费收入13.32亿元,同比增长93.14%。而在2018年,永安财险的原保费收入刚刚破百亿元。

众安保险(29.55%)、泰康在线(133.79%)、易安保险(420.28%)、安心财险(51.58%)四家互联网保险公司仍保持着高于行业的增速,且市场占比均呈同比上升态势。相较之下,众安保险和安心保险的增速略有放缓。日前,安心曾因车险业务发展受阻计划裁员5%,但从整个1月份的车险保费收入来看,其调整后的发展后劲仍然十足。

5、中资险企市场份额进一步提升至98%,外资险企市场份额继续收窄

与人身险企中,外资险企凭借稳健经营,市场份额稳中有升不同,2019年1月,外资财险公司的市场份额相较去年同期却进一步下滑。

数据显示,1月,中资险企合计实现原保险保费收入1484.33亿元,同比增长20.68%,市场份额同比上升0.13个百分点至98.41%。

而与此同时外资险企只实现原保险保费收入24.04亿元,仅同比增长11.76%,市场份额进一步下滑,仅剩1.59%。

不过就在近期,安达保险成功控股华泰保险集团,这或意味着,在华泰人寿加入外资险企阵营之后,华泰财险也将进入外资险企阵营,助推外资险企市场份额提升。

6、从险种来看,车险保费占比降至55.50%,健康险占比接近10%

虽然监管部门不再公布保险公司具体的保费数据,但却选择公布了各险种的保费数据。就财产险而言,车险保费占比依然高居榜首,保费收入837亿元,不过占比却只有55.50%,非车险占比高达44.5%。

业内人士表示,这主要是由于人保财险社保承办类业务以及农险业务在一季度大幅度增长导致的,只是一种暂时现象,进入2月之后,车险保费占比将快速回升。

在人保财险的带动下,1月,健康险成为财产险公司仅次于车险的业务类型,保费收入146亿元,占比达到9.68%;其次是保证保险,占比7.16%;责任保险,占比6.76%;企财险,占比6.23%;农业保险,占比4.44%。

2019年1月财产保险公司各险种原保险保费收入