十年“双11”的互联网保险进化视角行业动态

“双11”前VS“双11”后

昨天的你,又剁手了吗?

伴随着大家“剁手”、“卖肾”的呼声,“双11”已经步入了第十个年头。这十年里,11月11日天猫的商品成交额从5200万飙升到了2135个亿,而为互联网消费护航的保险产品在第十年也突破了11亿单。

这十年,也恰是国内互联网保险不断探索的十年,其从起步到高速发展,到增长受挫乃至全面负增长,再到如今逐渐有了企稳的迹象,恰如经历四季轮回,只等待一个冬天的最后磨砺。

2009年

从“光棍节”到“天猫双11”,互联网消费意识被激活

2009年,全球经济尚未彻底走出金融危机阴影,但互联网购物这种新兴的消费模式已然开始在中国的年轻人中间兴起。彼时,11月11日被年轻人戏称为“光棍节”,淘宝商城(天猫)借此由头,在这一天联合27家店铺做五折促销活动,当日5200万元的成交额让当时的零售业感到震惊。自这天开始,电商成为了一个新的“风口”,而“光棍节”也与“天猫双11购物狂欢节”划上了等号。

这一年,我国只有小部分保险公司建立了自己的直销网站,开展互联网保险业务,且都仅仅停留在“网上卖保险”的阶段。以平安为例,其属于国内最早一批开展互联网保险业务的险企,根据其2009年年报介绍,这一年,平安刚刚推出了寿险网络服务平台,客户可以通过该平台办理保单查询、资料变更等业务,此外,客户还可以通过邮件等方式申请保单服务。当时保险行业的互联网化程度可见一斑。

2010年

“双11”成全民狂欢,退货运费险应运而生

第一个“双11”的火爆让网购这一消费理念迅速扩散,在随后的两年里,淘宝平台交易量爆发,而相关矛盾也逐渐暴露。

问题之一便是买卖双方的纠纷数量大幅攀升。据当时媒体报道,在淘宝平台的退款纠纷中,有42%是由于买卖双方对退货邮费问题协商不一致产生的,而淘宝则消耗了很多人力物力来界定纠纷责任。

互联网消费的场景催生了相应的保险需求。2010年,淘宝与华泰财险联合推出退货运费险,产品最初的保费统一为0.5元,也因此被称为“五毛险”。但创新总是伴随着代价,据媒体报道,直至2012年,该产品的直接赔付率都在93%左右,一直处于亏损状态。

不过,退货运费险的出现的的确确激发了消费者网购的热情,2010年的“双11”,天猫交易额达近10亿元,同比增长1772%。

2011年

央行一年发放40张互联网支付牌照,互联网金融入春

2011年的互联网保险并没有出现明显起色,这一年经营互联网保险业务的保险公司数量仅为28家,互联网保费在总保费收入中的占比也只有0.12%,就连2011年的“双11”,成交额也不过52亿元。

不过很多迹象都表明,互联网保险的春天正在到来。2011年,中国网民突破5亿,互联网普及率达到38%以上;中国迎来互联网支付牌照年,中国人民银行一年之内陆续发放了40张互联网支付牌照,为互联网与金融的结合打下坚实基础……

或许更重要的是,彼时的保险业正处于低迷之中,各类险企,尤其中小险企都在迫切寻找新的出路。2011年,财产险原保险保费收入全年同比增长18.54%,而人身险则同比下跌8.57%。

2012年

国华人寿创“3天1个亿”记录,互联网保险元年开启

“双11”的成交额年年攀升,淘宝甚至利用其余热开创了“双12”,在12月带来再一次的购物狂欢。面对天量的流量,保险公司也跃跃欲试。

2012年12月,国华人寿在淘宝聚划算团购平台开卖三款理财型保险,预期年化结算收益率分别为4.05%、5.2%和5%。结果三天时间里,三款产品共销售4365份,总计销售额1.01亿元,一家在行业保费排名20名开外的中小型险企,却创下了中国网购单品的成交纪录。与此同时,据当时媒体报道,通过该方式销售的费用仅为千分之二,远低于在银保渠道销售趸交型产品的费用 (一般在3%以上)。国华人寿的这一尝试证明了互联网对于保险行业的巨大潜在价值。

也是在这一年,《保险代理、经纪公司互联网保险业务监管办法(试行)》出台,大童、慧择、泛华等9家企业获批成为首批具有保险网销资格的保险中介。

2013年

各类奇葩险种成爆款,互联网保险热度与风险并升

在国华人寿的刺激之下,各大险企迅速涌入网销领域,随之而来的是激烈的竞争。仅约半年的时间,通过淘宝等平台销售趸缴类投资型险种的手续费就由千分之二激增到百分之一二,直逼银保手续费。同时,送代金券、送积分等变相向消费者“返利”的违规行为频现,逐渐引起了监管的重视。

在理财型保险之外,各险企还“脑洞大开”搞创新。在2013年的“双11”之前,多家险企针对“光棍节”推出了“脱光险”、“爱情险”等产品。由于这类产品设计原理、保障范围、理赔方式等均与传统保险均有显著差异,其合规性、合理性也备受争议,被戏称为“奇葩险”。

这一年,中保协对行业互联网保险业务发展情况进行了系统调研和摸底,并首次推出互联网保险发展报告,显然,互联网保险已经成为我国保险业中一股不可忽视的力量。据统计,2011年至2013年国内经营互联网保险业务的公司从28家上升到60家,年均增长达46%;规模保费从32亿元增长到291亿元,年均增长率达202%;投保客户数从816万人增长到5437万人,增幅达566%。

此外,这一年11月,国内第一家互联网保险公司——众安保险成立。“三马”聚焦互联网保险,预示着我国互联网保险的发展即将进入一个新阶段。

2014年

线下中短存续期产品高歌猛进,线上互联网保险“百花齐放”

2014年的中国保险业继续高歌猛进,尤其是万能险,规模迅速上升。在这样的背景下,互联网保险在经历了前面几年的铺垫之后也进入了全面的爆发期,互联网保险保费收入从2013年的318亿元一跃增至2014年全年的859亿元,同比增长170%。

处于爆发期的互联网保险显得分外热闹,理财险继续高歌猛进,在2013年“大放异彩”的噱头险层出不穷,场景保险的发展也进入快车道。

这一年的淘宝“双11”,成为了众安保险的主场,在原来仅有退货运费险的基础上,又研发出多种场景保险,覆盖消保、支付、物流等等多个环节,包括保障消费者利益同时缓解卖家资金压力的“参聚险”,保障资金交易安全的“支付宝账户安全险”,还有保障借款人本息安全的“招财宝变现借款保证险”等。

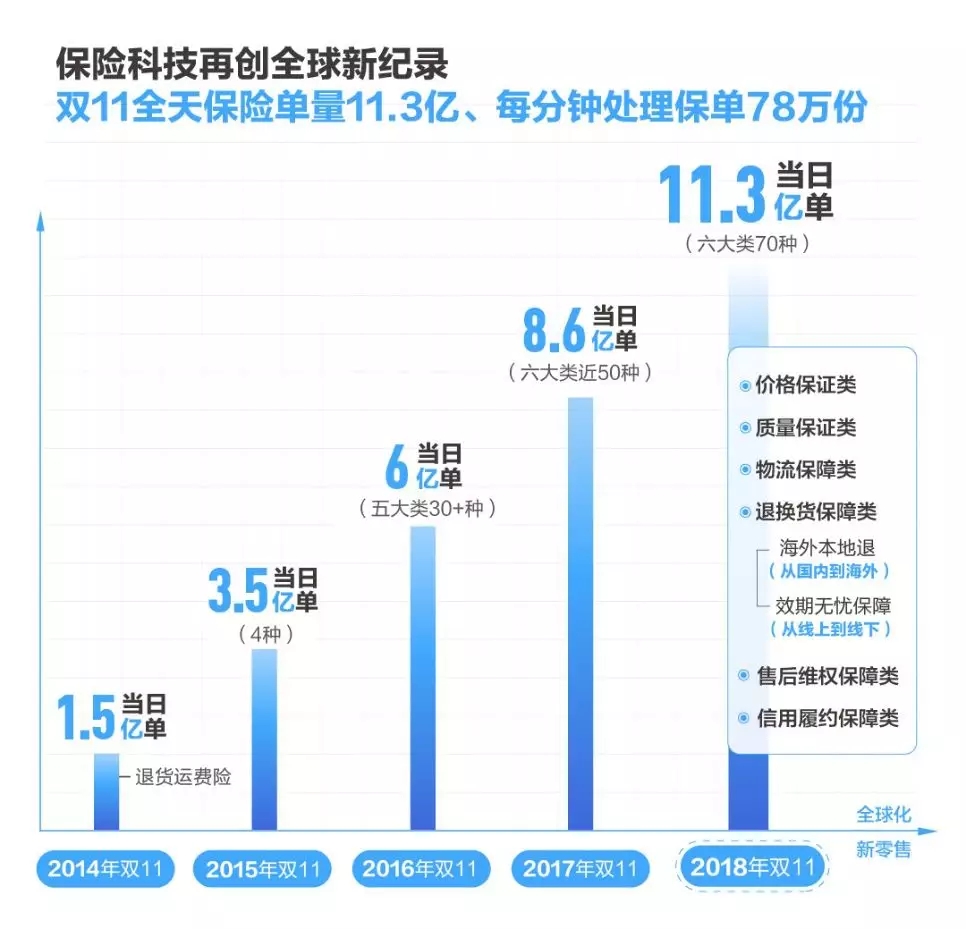

2014年“双11”当天,众安保险承保的保险保单量突破1.5亿,保费突破1亿元。

2015年

高潮时刻,“宝万之争”、“e租宝”被查埋祸根

2015年,在中短存续期产品快速发展的推动下,中国保险业在资本市场出尽风头。年险资共举牌31次,合计买入67.89亿股,共动用资金1104.75亿元。这让保险业吸引了大量资本的关注,一时之间,200多家保险公司排队等待批筹。

但过于激进的举牌也为保险业埋下了祸端,最终于2015年底爆发的“宝万之争”成为中国保险业集体开启下行周期的一个关键节点。这一年也发生了一件对于整个互联网金融都产生深远影响的事件——2015年12月16日,红极一时的网贷平台e租宝涉嫌犯罪,被立案侦查。

不过在这之前,一切都是欣欣向荣的。这一年,中国保险业保费规模依旧快速增长,原保监会一口气批复筹建三家专业互联网保险公司,互联网保险保费增速继续维持高位,从2014年的859亿元增至2234亿元,同比增速高达160%以上。

这一年的“双11”,全天成交金额为912.17亿元,同比增长59.7%,为“双11”护航的保险险种也创下历史记录,仅退货运费险单日保单量达到3.08亿单,同比增长65%。

2016年

转折开始:投连险热销,万能险收缩,年金保险发展平稳,健康保险取得快速发展

随着各种负面舆论的升级,2016年,监管规范中短存续期产品的力度逐渐强化,导致互联网人身险保费增速逐月降低,与此同时,由于商车费改持续推进,原来的互联网渠道费率优势不再,互联网车险业务出现负增长。双重打击下,2016年的互联网保险保费增速骤然降低,全年实现互联网保险保费收入2347亿元,仅同比增长5%,市场份额也从上一年的9.20%骤然降至7.50%。

从产品来看,转折开始出现。这一年从产品结构来看,投连险热销,万能险收缩,年金保险发展平稳,健康保险取得快速发展。

这一年蚂蚁金服发展理念也发生了微妙的变化。6月,其联合CBNData发布首份互联网保民报告,指出截止到2016年3月,互联网保险服务的用户已经超过3.3亿,已经是股民人数的3倍,基民的1.5倍。

也是在这一年,其首提“消费保险”概念,将为网购护航的保险产品统称为“消费保险”。第八个天猫双11全球狂欢节的交易额最终定格在1207亿元,千亿成交背后,6亿份消费保险在保障交易,保障金额达224亿元。

2017年

互联网保费首现负增长,互联网巨头从金融转向技术

2017年,是中国保险业乃至金融业风云突变的一年,伴随着监管方面的重大人事变动,中国保险业全面进入严监管时代,中短存续期产品被彻底否定,对于互联网车险的监管也全面强化。互联网保险保费首现全面负增长:从2016年的2347亿元减少到2017年的1835亿元,同比负增长-22%。

不过告别浮华之后,或许才能真正回归本源。2017年互联网人身保险市场规模发展势头放缓,全年累计实现规模保费1383.2亿元,同比下滑23%,但意外险以及健康险等组成的保障型产品市场份额占比快速提升,由2016年的3.1%上升至2017年的8.9%。理财型产品之后,保障型产品将成为互联网保险新的“爆发窗口”。“双11”保险,再也没有了往日的“惊喜”,唯有消费保险仍在不断上升,单日出单8.6亿。

互联网金融全面吃紧的时刻,这一年,蚂蚁金服在内的互联网巨头纷纷淡化金融概念,明确要专注于技术而非金融,在对原有保险业务板块进行改版,淡化销售色彩的同时,先后推出车险分、定损宝等技术产品。

2018年

颓势继续,互联网人身险负增长,互联网财产险反弹

2018年一直到入冬,保险业的颓势一直在继续,互联网保险也是如此。2018年上半年互联网人身保险规模保费852.7亿元,同比下滑15.61%;互联网财险保费收入触底反弹,恢复正增长,实现保费收入326.41亿元,同比增长37.29%——这还是主要得益于非车险的快速增长,上半年,非车险保费收入146.06亿元,同比增长79.35%,在全部互联网财险中的占比达到44.75%。

这一年的“双11”保险,也只剩下了消费保费还在快速增长,人保财险、太保财险、国寿财险等13家保险公司联手蚂蚁保险为消费者、商家共提供6大类70种消费保险,当日共实现11.3亿单,为当日2135亿元成交额保驾护航。

冬天的时候人们分外想念春天,互联网保险的下一个春天在哪里?一个标准答案是:冬天来了,春天还会远吗?