互联网保险即将“裸奔”?现有监管办法5天过期,网销重疾险地域限制成新规争议点行业动态

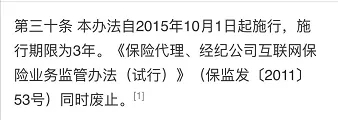

2015年版《互联网保险业务监管暂行办法》马上就要“过期”了,按照其第三十条的规定:

《互联网保险业务监管暂行办法》从2015年10月1日开始实施,有效期只有3年时间,这也就意味着到2018年10月1日,其将正式“过期”。

此时,距离10月1日只剩5天时间,然而直到现在,接替其的为互联网保险发展保驾护航的新的监管办法却依然没有正式出台,更令人吃惊的是,『慧保天下』询问多位不同公司不同人士,均纷纷表示“尚未收到征求意见稿”。

10月1日之后,互联网保险会进入“裸奔”状态?监管会宣布原有监管办法延期?会在节前突击发布新一版监管规定?目前一切都是未知数。

有坊间传闻称,新的互联网保险监管办法征求意见稿实际上已经出台,只是由于对于其中的个别条款依然存在较多争议,所以迟迟未能下发,而这其中的核心问题之一就是“重疾险”销售区域限制的问题。

重疾险网络销售地域限制,放还是不放,这是个问题

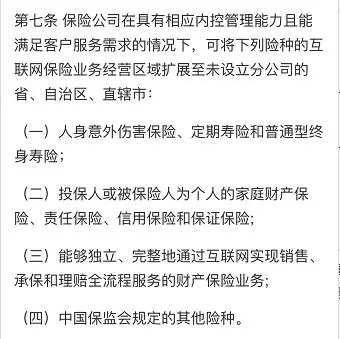

众所周知,一般来说,保险公司只能在设立有分支机构的地区开展业务,但为了促进互联网保险的发展,2015版《互联网保险业务监管暂行办法》从一开始就规定,有一些险种是不需要设立分支机构就可以进行销售的。

也正是得益于此,近年来,定期寿险以及普通型终身寿险已经成为互联网保险渠道增长最快的产品类型,中小公司齐齐发力,各类新产品层出不穷,激烈的竞争之下,国内定期寿险、普通型终身寿险费率屡创新低。

然而,与此同时,囿于地域范围的限制,另外一项重要的保障型产品——重疾险却迟迟未能如定期寿险、普通型终身寿险一般在网络渠道迎来春天。

而重疾险等保障型产品会否放开地域限制,也成为了此次互联网保险新规修订最大的看点之一,备受业界关注。不过从始至终,对于该险种应否放开,业界始终存在不同的观点:

▼反对派:

风险大:网销重疾险,核保手段单一,险企面临较大的逆选择风险,个别公司在个别地区的重疾险已经赔穿。

易发生理赔纠纷:重疾险产品复杂,前期消费者理解不到位,或者后期保险公司拒赔,都容易引发纠纷。

服务容易缺位:保险公司在未设立分支机构的地区销售重疾险,容易导致线下服务不到位,而引发纠纷。

▼力挺派:

针对消费者的逆选择风险,保险公司完全可以通过与大数据公司合作来降低风险,“从来没有听说保险公司因为重疾险赔付倒闭的呢,都是因为利差损严重,导致现金流断裂而倒闭。”

关于服务问题,重疾险与定期寿险、终身寿险类似,赔付发生概率很低,对于保险公司的服务能力要求其实也很低,在未设立分支机构的地区,保险公司完全可以借助中介较好的完成服务。

公司视角:限制重疾险销售地域,加剧大中小公司之间的发展不平衡?

就网销重疾险地域限制的问题,『慧保天下』咨询了不同的保险公司,一个有趣的发现是,大公司、中小公司对此态度截然不同:

大公司:其实不在乎新规是否会放开重疾险的地域限制,一方面,因为本身分支机构已经足够多,无论限制与否,其产品也几乎可以销往全国各地。另一方面,大公司往往高度依赖庞大的代理人渠道,为维持代理人金字塔体系的正常运转,保证代理人获得足够的收入,其必须在代理人渠道主推费率较高的产品。为防止不同渠道之间产生利益冲突,影响代理人队伍稳定性,其往往不会选择将网销渠道作为发展重点。

中小新公司:往往非常在乎互联网保险新规是否限制重疾险销售范围,一方面,本身分支机构较少,一旦重疾险被严格限制只能在开设有分支机构的地区销售,则意味着其在网销渠道将丧失一个重要的业务机会;另一方面,在行业转向保障型产品,银保渠道销售遭遇巨大阻力的情况下,缺少代理人渠道的中小公司比以往任何时候都更看重网销渠道,更倾向于通过网销渠道打开一个新的突破口。

相比于大公司,很显然,中小公司对于网销渠道有着更高、更迫切的需求,本来由于没有庞大的代理人渠道在转型方面就已经落后一拍的中小公司,如果在重疾险销售方面再受限,其与大公司之间的距离将很有可能进一步拉大。

消费者视角:限制重疾险销售地域,或影响保险消费需求

对于广大消费者而言,或许限制重疾险的销售地域也并非明智之举。

纵然保险业高速发展多年,且伴随市场主体不断增加,市场竞争显著加剧,但保险产品“贵”,始终是一个不争的事实,不少长期保障型保险产品年交保费动辄上万元,但根据统计局发布的数据,2017年全国居民人均可支配收入仅25974元,中位数更是只有22408元。

与动辄上万元的年交保费相比,显然,长期保障型产品,对于大多数的中国人而言,依然是一件“奢侈品”,“降价”依然是保险行业进一步扩大消费者覆盖面、扩大保险深度、保险密度最重要的方式之一。

可以看到,相较重疾险等产品,率先在网销渠道全面取消地域限制的定期寿险、普通型终身寿险率先出现了价格的大幅下降。线上选择主动投保消费者主要都是80、90后,他们通过或主动或被动的学习,对于保险产品有着更深刻的了解,同时对于价格也更加敏感,中小保险公司为在这一市场取得突破,竞相降低费率,丰富服务内容。

在一些专业人士看来,不少中小公司在网销渠道推出的一些定期寿险、普通型终身寿险产品,已经低至地板价,将其中的一些产品与主流保险公司线下渠道主推产品做价格对比,常常能优惠20%-40%左右。一个20多岁的成年人,仅需千余元就可以获得较高额度的定期寿险保障,长期保障型保险产品的消费门槛被大幅降低。

随着近些年保险行业大发展,民众对于保障型产品的需求被进一步唤醒,尤其是在一些灾难事故发生之后,民众对于重疾险的需求也显著增长,《我不是药神》热映期间,保险类支付宝小程序访问量就同比直线增长4.14倍。大力发展重疾险,不仅仅是保险公司转型所需、宣传所需,也已经成为消费者的真实保险需求。

市场现实:重疾险的销售区域放不放开,其实已经是个伪问题

尽管中小公司热切关注,但不得不说,从目前的情况来看,网销重疾险地域限制的问题其实并没有想象中那么重要。

一位中小公司产品负责人坦言,目前虽然没有放开重疾险的地域限制,但并不影响很多公司在网络渠道销售长期重疾险产品。

“虽然保险公司可以在网络端限制投保地区,但其实消费者只要确保投保时自己在产品允许销售的地区即可,后续,消费者完全可以进行变更地址的保全操作。并没有任何规定禁止保险消费者搬家,也没有任何规定要求消费者一旦变更地址就必须退保。”

从『慧保天下』了解到的情况来看,虽然《互联网保险业务监管暂行办法》依然在有效期内,但在实际经营中,已经有诸多公司的网销重疾险产品实际上放开了销售区域限制。

例如,某第三方平台销售的某新公司的一款重疾险产品直接就把重疾的销售区域放开了,其虽然表明投保地区仅限北京市、广东省,但在下方,仍旧可选填多个地区。

而在某知名第三方保险销售平台上在售的所有重疾险、防癌险,甚至根本不要求填写具体地址,另据知情人介绍,其也并不会根据其他用户数据来限制投保地域。

而更多公司的网销重疾险,虽然表面上有投保地域限制,但只要填写假地址,就能够顺利投保,保险公司并不会对消费者所填地址信息的真实性进行确认。

再放眼整个互联网保险市场,对这样的情况或许就不会感到惊异。一些保险产品虽然并未被《互联网保险业务监管暂行办法》明确允许在未设立分支机构地区销售,但实际上,早已经突破地域限制,最典型当如“百万医疗产品”,属于报销型医疗险产品,但由于理赔门槛较高,实际发生率较低,诸多保险公司的网销百万医疗产品都已经实现全国范围内销售。

而与此同时,其他越来越多的保险产品也开始被置于网络端销售,例如年金保险、万能险、投连险等等,这些产品均未在2015版《互联网保险业务监管暂行办法》允许超地域销售的产品范围之内,但实际上,却早已经突破地域限制。

既然如此,5天后,现有监管规定即将过期,或许对于互联网保险监管新规而言,还有更多的空间有待发掘。