定了!苏恒轩接棒林岱仁,出任国寿股份新一任总裁行业动态

国寿集团再迎重大人事变动,据『慧保天下』了解,9月17日上午,国寿股份二楼会议室召开会议,国寿集团新任董事长王滨宣布重大人事任命,国寿股份总裁林岱仁正式退休,改由集团副总裁苏恒轩兼任国寿股份总裁一职。

9月7日集团新任董事长上任,9月17日任命旗下最重要子公司一把手,国寿集团加速人事布局。

至此,国寿集团以及旗下诸多子公司的人事调整已经基本完成。王滨任集团董事长,袁长清任集团总裁;子公司层面,国寿股份由苏恒轩接替林岱仁出任一把手;国寿财险,据媒体报道,将由原国寿股份副总裁赵立军接替已经退休的刘英齐出任总裁,已经在内部进行公示,尚未最终确认。

而更早的时候,国寿集团旗下其他子公司的一把手也都已经进行调整,原国寿养老险总裁苏恒轩调任国寿集团副总裁之后,原国寿电商总裁崔勇调任国寿养老险总裁,原国寿财险副总裁章海峰则调任国寿电商总裁。

作为中国寿险市场“老大哥”,国寿股份始终背负着沉重的心理负担,要规模还是要价值成为摆在国寿股份一把手面前最迫切的问题,从目前来看,林岱仁显然选择了一条规模与价值兼顾的道路,而苏恒轩又会作出何种抉择?

林岱仁退休,四年主政力推三大战略,国寿股份市场份额由急坠转为平稳

2018年9月,老将林岱仁终于完成了在国寿股份的使命,正式退休,迄今,其在保险业服务已经超过30年。

资料显示,林岱仁1958年生人,其1982年毕业于山东昌潍医学院,之后长期在保险业工作,并逐渐从基层走向高层。

资料显示,他历任中国人民保险公司江苏省分公司人险部副经理、人险处副处长、处长兼南京人寿保险股份有限公司副总经理等职;1996年至2003年期间,历任中国人寿保险公司江苏省分公司副总经理、总经理、党委书记;2003年进入国寿股份领导班子,升任副总裁;2006年11月开始兼任国寿养老险执行董事、总裁;2014年3月,正式接替万峰出任国寿股份总裁。

要规模还是要价值始终是摆在国寿股份掌舵者面前的一道两难选择题。2014年,林岱仁接盘国寿之时,国寿股份由于发力转型,其业务规模在3000亿元左右已徘徊4年,市场份额逐步下滑。

对此,林岱仁显然采取了更为务实的姿态,发动国寿股份地位保卫战,先后祭出三大战略:一是个险双领先,即在个险期交以及人力两个指标方面实现领先,二是瞄准大中城市,意图在大中城市“收复失地”,三是县域发展战略,继续巩固在县域市场的领先地位。这其中,个险双领先战略是重中之中,因为在林岱仁看来,代理人数量10年未变,正是导致国寿保费连续4年在3000亿左右徘徊的关键所在。

据悉,为有力推进三大战略的实施,中国人寿全面施行对标管理,一些没能按计划实现“双领先”的分支机构领导人,甚至在年终考核当中被一票否决。

目标的明确以及全面对标管理的实施,激发了国寿内部的斗志,凭借着丰厚的家底,国寿情况开始有所好转。最直接的体现就是人力重新驶入增长快车道:2014年增长9万,达到74.3万;2015年,凭借取消代理人资格考试的东风,代理人数量增至97.9万;2016年更是进一步增至149.5万,重新拉开了与主要竞争对手的差距。

不过,在资产驱动负债型险企快速崛起、人身险市场格局的快速变换中,林岱仁终究未能扭转国寿股份市场份额进一步下滑的态势,2014-2017年,国寿股份市场份额分别为26.1%、23.0%、19.9%、19.7%。

主政国寿股份四年有余,国寿内部人士多评价林岱仁“务实”,似乎在规模和价值之间的平衡中找到了一条出路,改变了增幅不振、队伍发展缓慢的不力的局面,在实现了总保费快速增长的同时,其新业务价值也始终快速增长,由规模主导向续期主导的转变也已经开始。

苏恒轩接棒,当年取舍之间与竞争对手鏖战个险渠道,如今更要面对综合竞争大时代

国寿股份新一任总裁为苏恒轩。从简历来看,苏恒轩也是一名从基层逐步成长起来的管理者,其1963年生人,1983年毕业于河南省银行学校,之后便进入人保工作,曾任人保河南分公司人险处副处长、科长;1996年国寿与人保分离后,苏恒轩进入国寿系统,先后担任河南省分公司副总经理、代理人管理处处长、营销部经理等职;2003年至2006年间,进入总公司,任个险销售部总经理;2006年进入领导班子,先后出任总裁助理、副总裁,在此期间,主要分管个险、宣传等;2015调任国寿养老险公司总裁。

苏恒轩接替林岱仁出任国寿股份总裁,其实早有端倪。2018年,苏恒轩的职务曾多次变动,先是3月,由国寿养老总裁升任国寿集团副总裁,7月,又获批担任国寿股份董事,而此前,林岱仁也正是从国寿养老总裁之位,接任国寿股份总裁之职。

苏恒轩在国寿股份主管个险渠道工作的期间,正是国寿股份与平安人寿之间的竞争日益白热化的时间。

当国寿作为市场“老大”,内部还在为到底是要规模还是要效益,要里子还是要面子争论不休,并为保持规模大肆发展银保渠道之时,平安人寿却率先推动业务结构转型,悄然实现了从个团银电向纯个险公司的转型,结果就是个险渠道保费占比越来越高,而银保渠道保费占比越来越低。

这导致国寿在个险方面的优势愈发不明显,到2010年,平安个险对标之后的期交保费甚至实现了对于中国人寿的首次超越。

不过在业务类型和销售渠道上,苏恒轩都曾强调多元化的发展方式。2014年底,针对大资管时代下寿险业公司转型问题,时任国寿股份副总裁的苏恒轩向媒体表示,业务领域应从过去以理财型产品为主向以风险管理、财富管理、延伸增值服务的多样化产品转变,大力发展以保障性为主的风险管理类业务、财富管理类业务,并延伸增值服务类业务,如新农合、新农保、基金型医疗经办等收费型业务;销售渠道应从以传统单一渠道向发达国家的多元化渠道转变,不能仅依赖于银保等渠道。

2015年,苏恒轩调任国寿养老总裁,主导了国寿养老的市场化改革,截至2017年年底,国寿养老在诸多领域依然保持绝对领先优势,不过在一些细分领域,已经被平安养老所超越。

据国寿养老官网发布的信息,企业年金业务方面,截至2017年底,三项资格管理规模突破4300亿元,在养老保险公司中排名首位;其中受托管理业务规模超过2600亿元,居11家法人受托机构首位;投资管理业务规模超过1500亿元,在市场中名列前茅。

财富管理业务方面,养老保障产品规模超过1100亿元,其中开放式个人养老保障产品规模突破900亿元,两项规模均居同业首位,成功实现“变道超车”。

在国寿内部人士看来,苏恒轩的到来对于推动国寿股份发展或带来新的思路,作为国寿股份老人,苏恒轩亲眼见证了国寿转型,同时还主导了国寿养老的市场化改革,具有丰富的年金市场和法人市场经营管理经验。对于国寿而言,要想实现个险对平安的绝对领先困难重重,但国寿有自身优势,毕竟是团险出身,苏恒轩如何发挥在个人营销、法人开拓两大市场的经验,更好地发挥国寿总、省、市、县,个、团、银、电的综合优势将成为未来国寿股份的一大看点。

国寿股份新挑战,王滨三年再造+苏恒轩五年任期能否回天再造?

虽然目前仍排名行业第一,但要执掌国寿股份这头“大象”,显然并非易事。

从规模排名上看,国寿的“一哥”宝位其实并不是坚不可摧。在2017年开始的行业大转型中,国寿保费增速大滑坡,一度让市场怀疑将被平安超越。2018年1月,国寿的原保险保费收入只有1268.00亿元,同比增速为-21%,而平安的原保险保费收入为1152.22亿元,同比增速为21%,距离中国人寿只剩下不足120亿元的差距。虽然随后几个月国寿保费增速有所改善,但与平安的增速仍然相差甚远。

除了“老二”的紧追不舍,从总体上看,国寿的市场份额近几年也明显萎缩。2015年前后,一批资产驱动负债型险企崛起,快速攫取市场份额,2012年还明确表示要确保寿险主业“三分天下有其一”,到2017年底,其市场份额却仅剩19.7%。

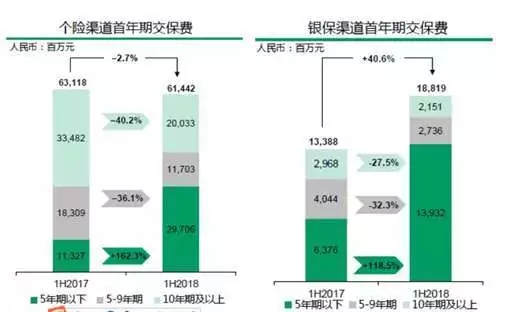

从业务结构上看,其转型也还有很长的路要走。根据国寿的半年报,2018年上半年,虽然狂砍银保渠道趸交保费500亿元,市场份额也有所回升,但很明显,其新单期交大部分都来自三年期及以下产品,这意味着,市场份额下滑的痛苦只是暂时缓解,未来,其依然面临艰巨的转型业务。

10天前刚刚上任的国寿集团董事长王滨曾经在太平打过一场“三年再造”的漂亮战役,由此不禁让诸多业内人士对于其“三年再造”一个新国寿有所期待(详情请见《王滨履新国寿集团董事长,“三年再造”一个新国寿?》)。在“既要规模又要价值”的王滨指挥之下,以及“全面发展型”的苏恒轩执掌之下,国寿股份这头“大象”能否回天再造,还需拭目以待。