速读众安半年报:亏损近7亿,退运险负增长,车险、保证保险、意健险成重点行业动态

上市近一年时间,众安在线(6060.HK)表现显然不尽人意,其股价已经从开盘价69港元下探至38港元,跌去近50%。

尽管如此,短时间内恢复盈利似乎依然是一种奢望。在2017年全年亏损近10亿元之后,众安在线在2018年上半年依然持续亏损态势。2018年8月27日,众安在线公布半年报,显示上半年净亏损额度高达6.67亿元,而去年同期,这一数字仅为2.87亿元。

部分业务板块持续快速扩张显然是其亏损的主要原因之一。2018年上半年,众安在线累计实现保费收入51.48亿元,同比增长高达106.6%。其五大业务生态中,尤以健康、消费金融、汽车生态的业务发展最快,同比增速均达到200%以上。

不过众安在线显然也在积极谋求扭转亏损,数据显示,上半年,其备受质疑的股东业务——生活消费生态,以及高度依赖第三方场景的航旅生态保费收入增不升反降,显示其正在积极调整业务结构,尽量减少对于股东、对于高费用渠道的依赖。

值得注意的是,2018年上半年,该公司综合赔付率比2017年全年下降5.3%,达到54.2%;而另一关键指标综合费用率相比2017年全年下降3.8%,达到69.8%。尽管如此,其综合成本率依然高达124.0%,承保扭亏依然任重道远。

业务结构急剧生变

健康、消费金融、汽车快速崛起

如下表所示,2018年上半年,众安在线实现总保费收入51.48亿元,同比增长106.6%,其中,健康、消费金融、汽车三大新兴生态增长强劲,合计保费同比增长402%,在公司总保费收入中的占比达到68%。

与此同时,曾对众安在线贡献良多的、以退货运费险为代表的生活消费生态,高度依赖旅游OTA平台、以航意险航延险为主的航旅生态保费收入却不升反降。

如今,健康生态成为众安在线最大业务板块,消费金融生态次之,之后才是生活消费生态以及航旅生态,汽车生态依然是保费贡献度最低的板块,不过其发展势头生猛。

众安在线五大生态2018年上半年发展情况

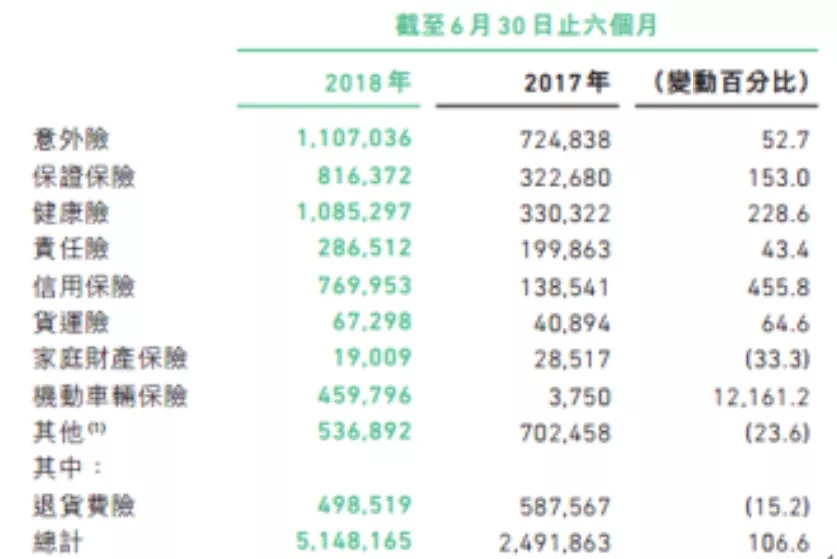

从具体的险种来看,意外险、健康险、保证保险系2018年上半年众安在线保费收入最高的三大险种,而就增速而言,车险、信用保证保险以及健康险是增速最快的险种。

不同生态、不同险种保费贡献度的大幅变化,显示众安内部正在发生巨大变化,业务结构急剧生变。

健康生态

成第一大业务板块

自2016年以一款“尊享e生”火爆行业以来,健康生态开始在众安在线内部占据越来越重要的地位,仅就保费收入而言,2018年上半年,健康生态贡献了高达15.57亿元的总保费收入,同比增长高达255.48%,在总保费收入中的占比达到30.24%。而去年同期,其保费收入不过4.38亿元,在全国保费收入中的占比也不过17.58%。

根据众安在线发布的数据,健康生态保费的高速增长得益于尊享e生、步步保、滴滴车主保障计划等一系列创新产品,其中,来自其明星产品尊享e生及蚂蚁金服好医保生态的保费收入达约人民币7.7亿元,接近一半,被保用户数更是达到137万人。

消费金融生态

相关在贷余额达323亿元

健康生态之外,以信用保证保险为主力产品旨在为持牌金融机构、互联网金融平台及互联网消费场景方提供技术赋能以及增信的消费金融生态,已经发展成为众安在线第二大业务板块。

数据显示,该生态在2018年上半年共实现总保费收入14.84亿元,仅次于健康生态,同比增速更高达479.69%,在全部保费收入中的占比也从去年同期的10.27%提升至28.83%,增幅甚至高于健康生态。

据众安在线披露,截至2018年6月30日,其消费金融生态已连接生态合作伙伴平台54家,向约340万名客户提供服务。截至2018年6月30日,消费金融生态的保单期限都在一年及以下,用户在消费金融生态内的单次借款金额在人民币4000元以下,相关的在贷余额为人民币323亿元(截至2017年12月31日:人民币247亿元)。

汽车生态

复合月增长率高达25%

从2015年5月获批车险业务资质到2016年底,一年半多的时间,众安在线联手平安产险推出的“保骉车险”一直寂寂无闻,然而在2017年却迎来了彻底的翻身,汽车生态的保费收入开始快速增长。

数据显示,2018年上半年,众安在线汽车生态共实现保费收入4.63亿元,由于基数较低,其增速高达11475.00%,复合月增长率也高达25%。

值得注意的是,根据众安在线的披露,汽车生态渠道费用率从去年同期的183.3%下降至30.3%,其赔付率也从去年同期的89%下降至55.5%,不过其并未公布该生态的综合成本率。

众安在线基于与平安保险合作的共保模式推出保驫车险,自2017年9月其获批在全国所有地区销售车险以来,截至2018年6月,已在全国36个地区实现出单,业务覆盖了除港澳台之外的中国大陆全部区域,向约26.6万名客户提供服务。2018年1月1日,众安在线与平安产险的共保模式中承担的保费、赔付及其他成本分摊的共保比例,由30%及70%上升为50%及50%。

生活消费生态

加速摆脱股东?

自成立伊始,众安保险过度依赖股东业务的质疑就从未停止过,不过从目前来看,众安在线显然正在极力摆脱这一印象。

数据显示,众安在线旨在为中国主流的电商平台(淘宝及天猫)等提供产品质量、物流、售后服务、商家保证金等风险保障的“生活消费生态”总保费截至2018年6月30日约人民币7.53亿元,较去年同期下降约17.2%,在总保费收入中的占比也从去年6月末的36.48%下降至14.63%。

众安在线称这主要是由于主动削减了数码业务中承保质量较低的业务,另外在电商生态的部分业务份额也有所减少。

对于场景的过度依赖一直令互联网保险备受质疑,值得注意的是,虽然众安在线减少了与股东在退货运费险等方面的合作,但其健康生态的主力产品,无论是尊享e生,还是好医保,股东业务依然是最重要的业务来源之一。

航旅生态

渠道费率高达88.0%

航旅生态是众安在线另外一个保费出现收缩的业务板块。该生态主要基于在线出行及旅行平台,就航空意外、航班延误、旅行意外、机票或酒店取消等旅途意外状况为差旅人士提供出行风险保障。

数据显示,航旅生态截至2018年6月30日止,总保费收入为约人民币6.84亿元,同比下降约3.1%,向约1940万名客户提供服务。

对此,众安在线解释称,航旅业务规模的小幅下滑,主要是受到2017年四季度中国民航局对于在线旅行平台及航空公司取消以默认选项方式推荐服务产品的政策影响。

2018年上半年,众安在线航旅生态的赔付率约为11.5%,同比减少6.3%,不过其渠道费率高达88.0%,同比不但没有下降,反而相较去年同期进一步上升约6.6%。

显然,高度依赖第三方场景,依然是众安在线航旅生态最大的掣肘所在。

投资差强人意

综合投资收益率仅为1.8%

在业务之外,众安在线的投资表现也差强人意,数据显示,截至2018难6月30日,其投资资产总值已经达到190.49亿元,但总投资收益率仅1.8%,而去年同期高达3.3%,同比下降达到1.5个百分点。净投资收益率也从去年同期的3.1%下降至2.1%。