健康险春天已至?报告显示,发展指数有所提升,但居民重健康轻保障行业动态

近年来,保险公司争相推出“百万医疗”爆款产品,在“保险姓保”的监管导向之下,商业健康险似乎又再次站上风口。然而,从商业健康险的过往经营数据来看,其盈利能力并不乐观。那么,商业健康险是不是只能赔本赚吆喝?它的出路又在哪?

6月7日,中保协在京正式发布《2018中国商业健康保险发展指数报告》(以下简称报告)。该研究项目由太保寿险承办,选取了36个大中城市,对其20至54岁的居民进行了调研,通过对商业健康险行业发展进行系统性调查,对相关指标进行数字化测量,从而衡量国民对健康与保障的认知度、充足度与规划度,并为商业健康险未来的发展提供数据支持和建议。

根据报告,2018中国商业健康险发展指数为63.0,与2017年(60.6)相比有所提升,但整体发展处于基础水平。同时,我国居民更加重视健康,但忽视了健康险的保障作用。因此,商业健康险仍有很大提升空间。

在商业健康险的供给方面,报告指出,我国健康险近年来发展较快,但其经营仍受制于医疗健康市场坏境和相关数据获取。目前,除了产品本身的供给,配套服务方面也存在较大缺口。

此外,报告给出了促进商业健康险发展的建议,包括从政府层面搭建行业健康医疗数据平台;险企为客户提供集“防治保”于一体的健康服务等。

『慧保天下』将报告的核心内容整理如下:

居民重健康、轻保障现象明显,商业健康险发展指数提升空间巨大

整体来看,我国健康险发展指数程上升趋势,但仍处于基础水平,与此同时,我国居民目前较为重视个人健康,但往往忽视了健康险的保障作用。因此,商业健康险仍然有较大发展空间。

根据报告,2018中国商业健康保险发展指数得分为63.0,与2017年(60.6)相比略有提升,但仍处于基础水平。而健康健康险发展指数主要由两个维度来衡量——健康维度(包括健康观念认知、个人健康水平、健康生活规划等指标)和保障维度(包括商业健康险观念认知、保障水平、配置意愿等指标)。数据显示,2018年健康维度为72.9,而保障维度只有53.4。

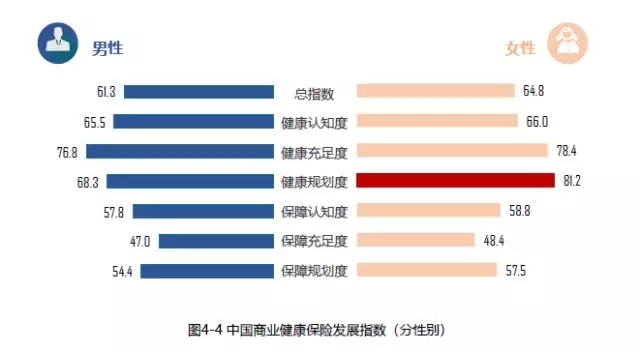

从性别来看,女性明显更重视健康。不论在健康维度还是保障维度,女性得分都高于男性,尤其在健康规划度方面,女性比男性高出12.9分。

从地域角度看,华中和东南沿海地区得分整体更高。其中,华中地区居民健康充足度表现最佳;而华南地区健康认知度、健康规划度、保障认知度指标得分均最高。

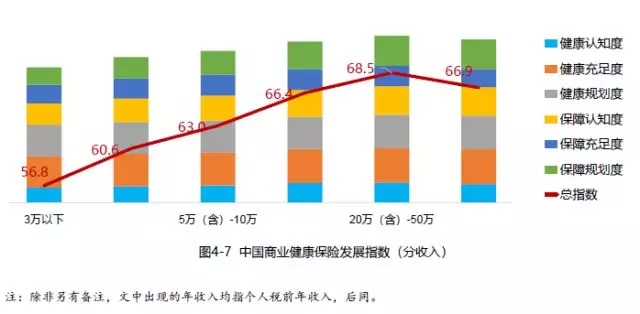

从收入角度来看,商业健康保险发展指数表现随收入增加总体呈上升趋势,或与高收入带来的高保障水平有关。

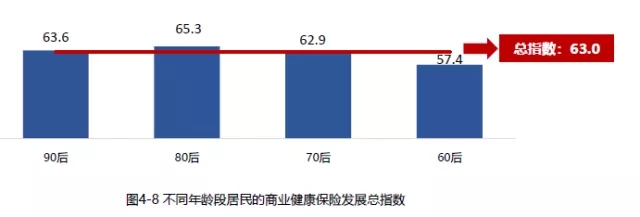

从年龄段来看,“80后”不论是健康维度还是保障维度都整体优于其他群体。报告指出,80后更倾向于借助移动互联媒介、医疗专业人士建议等渠道来获得更新更专业的健康讯息,并且更愿意为商业保险公司提供的健康服务支付更高的额外费用。

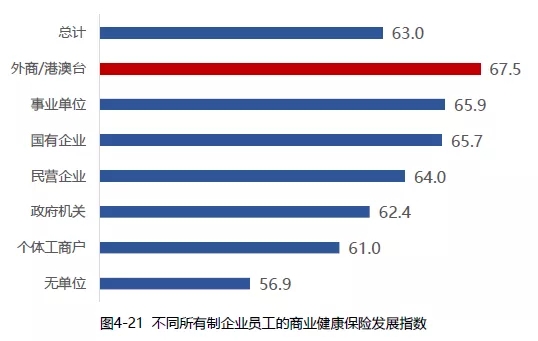

从所有制看,外商/港澳台企业员工商业健康保险发展指数最高(67.5),无单位个人商业健康保险发展指数最低(56.9)。或因外商/港澳台企业福利制度特点、管理规范化标准化程度以及企业风险防范意识等方面表现的差异所致,如外商/港澳台企业为员工提供医疗保险(82.9%)和重疾险(65.9%)的比例远高于其他所有制企业。

医疗健康市场环境及相关数据获取是健康险发展的两大阻碍

尽管近两年“百万医疗”产品有了爆发式的增长,但过往的亏损和随之而来的投诉率上升不得不引起重视,现阶段的需求缺口和未来的发展方向仍值得探究。

根据报告的调研结果,目前商业健康险的发展瓶颈于医疗健康市场坏境和相关数据获取。在产品供给方面,接受调研的28家保险公司中有近八成认为当前商业健康保险产品供给不能满足市场需求。

除了产品本身的供给,配套服务方面也存在较大缺口。根据报告,尽管高达85.7%的商业保险公司反馈提供健康管理服务,但近四成已购买健康险的受访人群表示从未享受过由商业保险公司提供的各项健康险服务。

报告显示,受调研的险企未来在健康险产品的投放将侧重于重大疾病给付保障、住院医疗费用补偿和医保目录外自费药费用补偿三个方面;同时,在配套的健康管理服务上,“借助APP进行健康饮食管理”、“导医服务与重疾绿色通道”、“使用可穿戴设备监控相关指标”是计划未来供给的重点。

打通数据获取障碍,构建健康产业生态是关键

由于涉及医疗、健康等民生问题,商业健康险的良好发展与政策、保险公司、企业和广大居民都有着密切的关联。为此,报告根据调研结果提出了相应的建议:

在数据获取方面,政府应当从政策上支持商保公司使用脱敏后的健康医疗数据服务于大病保险、补充医保、精准扶贫等业务以及社保商保一站式理赔服务。同时,搭建行业健康医疗数据平台,积累包括医疗保障数据与商业健康保险理赔及服务数据等的大数据,在充分保障公民个人隐私的前提下,推动保险公司与医疗及其他相关行业数据互联互通。

在产品和服务供给方面,保险公司应当整合医疗卫生资源、健康服务资源、药品和信息、患者健康需求,同时,联结健康管理产业上下游主体,构建较完整健康生态圈,从而,在财务补偿之外,为客户提供集“防治保”于一体的健康服务。

此外,保险公司还应做好公众健康教育及相关健康险产品的宣传工作,让居民在重视健康的同时,也能提升风险管理和保障意识,从而为家庭构建较为完备的保障。