月度保费数据:财险增速超16%,国寿财、中华回暖;投连万能新增交费提速,35人身险企规模负增长行业动态

本周,银保监会公布了前四月保险统计数据报告,显示,1-4月:

行业原保险保费收入16585亿元,同比下降7.84%;

财产险公司实现原保险保费收入4048.51亿元,同比增长16.13%,增速同比上升4.26个百分点;

人身险公司实现原保险保费收入12536.9亿元,同比下降13.6%。

赔付支出4093.37亿元,同比下降0.06%;

保险业资产总量17.34万亿元,较年初增长3.55%。

截至4月末,保险公司资金运用余额15.4万亿元,较年初增长3.22%;

1-4月,保险资金运用收益2397.15亿元,同比增长6.13%,资金运用收益率1.57%,与上年同期基本持平。

具体到不同性质的业务来看:

财产险公司增速超16%,非车险业务占比显著提升

1-4月,财产险公司实现原保险保费收入4048.51亿元,同比增长16.13%,增速同比上升4.26个百分点。从险种角度来看,且随着农业保险、责任保险等业务的快速增长,非车险业务占比不断上升,车险一险独大的局面有所改观,产险公司业务结构趋向均衡:

1-4月,车险原保险保费收入2557.02亿元,同比增长6.59%,占产险公司业务总量的63.16%;

而非车险原保险保费收入1491.49亿元,同比增长37.17%,占比36.84%,同比上升5.65个百分点。

在非车险业务中:

农险原保险保费收入182.99亿元,同比增长36.2%;

责任险原保险保费收入218.54亿元,同比增长34.6%;

工程险原保险保费收入54.23亿元,同比增长27.05%;

货运险原保险保费收入44.05亿元,同比增长24.26%。

与此同时,互联网保险签单件数保持高速增长态势,一季度合计达到40.96亿件,同比增长109.16%,其中,互联网健康险更是呈爆发式增长:

退货运费险20.02亿件,同比增长73.39%;

责任险类业务2.82亿件,同比增长42.45%;

保证险类业务4.28亿件,同比增长43.77%;

互联网健康险和意外伤害险分别为4.89亿件、4.6亿件,同比增长41.4倍、5.8倍。

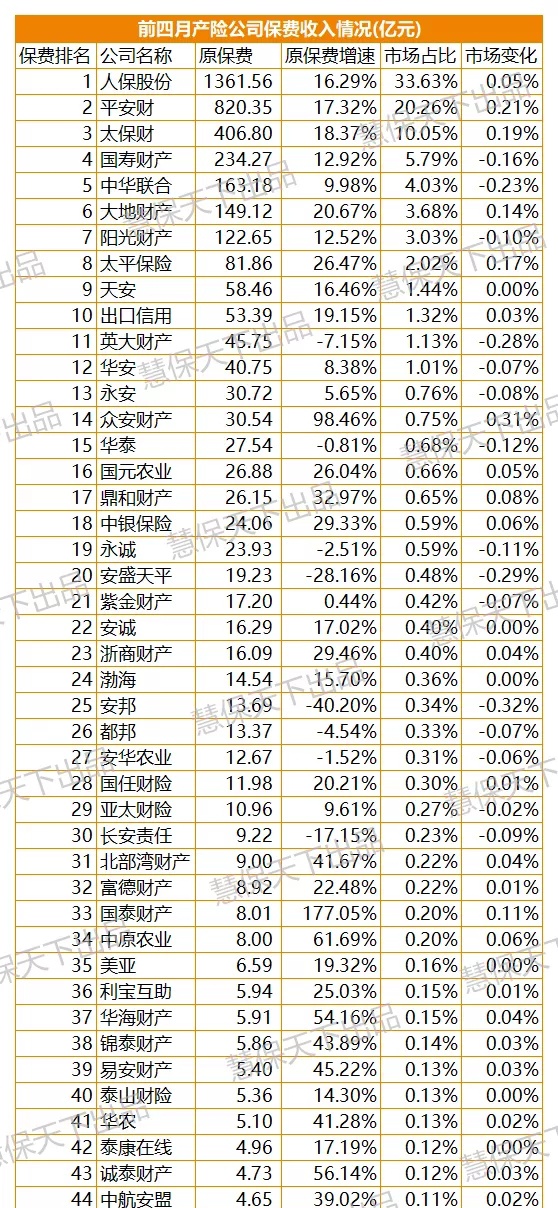

具体公司层面来看,前4月共有7家产险公司原保险保费规模超100亿元。人保财险录得保费收入1361亿元,同比增长16.29%,略高于行业平均水平,市场份额略有增长,但一季度的强势已不再。对比来看,平安产险、太保产险依旧维持了高于行业平均水平的增速,市场占比均上升了0.2个百分点左右。

国寿财险和中华联合增速回升,虽仍低于行业平均水平,但是相较一季度来说已经好转。除此之外,大地保险仍然保持了超20%的追赶速度,阳光产险增速回落。

排名前十的产险公司中,除上述七家之外,太平财险前四月保费收入超80亿元,增速高达26%;天安财险增速转正并高于行业平均水平,出口信保亦出现回暖之势,保费增速超19%。

从同比增速来看,前4月共有15家财险公司出现负增长,占比达到17%。安邦财险增速下滑超四成居首;其次是铁路自保和安盛天平两家,分别下滑-29%和-28%;劳合社、富邦财险、长安责任、阳光信保、中煤财险等5家险企负增长也均超10%。

基数较小的新兴产险公司依旧保持了较高增速。建信财险和众惠相互增速高达数千倍;4家互联网保险公司种,安心保险增速最高,实现保费收入3.84亿元;众安在线依旧保持了近乎100%的增速,保费收入已超30亿元;易安保险增速超45%,保费收入5.4亿元;唯独泰康在线前4月保费增速只有17%左右,保费收入不足5亿元,被开业稍晚的易安保险超越。

总体来看,前4月产险公司依旧保持了较好的运行状况,像国寿财险和中华保险等老牌公司经历了去年的低迷后已起势回升。不过,外资产险公司前4月保费收入累计不足70亿元,增速仅有4.4%,市场份额继续下滑。

寿险公司原保险保费负增长13.6%,万能险账户新增交费明显提速

前4月,人身险公司保费收入持续负增长,达到12536.9亿元,同比下降13.6%。不过据银保监会披露的数据,行业转型已经取得一定成效:

新单期缴业务占新单业务的比例为45.94%,同比上升15.12个百分点。

个人代理业务占人身险公司原保险保费收入比例为58.93%,同比上升16.68个百分点。

不过值得注意的是,保户投资款和独立账户新增交费整体依旧维持快速增长,达到3766.42亿元,同比增长32.16%。

从不同的险种来看,寿险业务呈现逐月回升态势,健康险业务整体依旧低迷:

1-4月,寿险业务单月原保险保费收入同比增速依次为-25.98%、-20.96%、6.12%和9.88%。

健康险业务原保险保费收入2029亿元,同比增长6%;

意外险业务原保险保费收入358亿元,同比增长17%。

从赔款的角度来看,健康险、意外险业务赔付支出快速增长:

寿险业务前4月给付1838.45亿元,同比下降15.56%;

健康险业务赔款和给付493.58亿元,同比增长35.93%;

意外险业务赔款79.59亿元,同比增长24.25%。

具体到公司来看,中国人寿规模保费收入2981亿元排名第一,其规模保费增速为-4%左右,优于行业-6%的平均水平,其保户投资款新增交费仅贡献了200多亿元,同比下滑了近五成,而公司原保险保费占比高达92.54%。

对比来看,平安人寿前4月规模保费2658亿元,与中国人寿的距离只有300多亿元,不过其原保险保费占比80%,保户投资款以及投连险独立账户新增交费则贡献了524亿元的收入,同比增长36%。

安邦人寿和太保寿险规模保费收入均突破千亿规模,但是前者原保险保费占比不足10%,低于监管红线,保户投资款以及投连险独立账户新增交费近952亿元;太保寿险前4月保费增速高达15.6%,原保险保费占比近95%,保户投资款以及投连险独立账户新增交费增速下滑了21%。

排名前十的富德生命人寿和华夏人寿保费增速表现迥异:前者规模保费增速高达14%,原保险保费占比超45%,保户投资款新增交费增速有回升之势;而华夏人寿规模保费增速为-17%,不过原保险保费占比高达75%,保户投资款以及投连险独立账户新增交费增速下滑60%。

泰康人寿、太平人寿规模保费增速亦优于行业平均水平,人保寿险前4月保费增速为-16%,其保户投资款以及投连险独立账户新增交费下滑67%。

值得关注的是,新华保险前4月统计数据有所好转,公司规模保费收入近500亿元,原保险保费占比高达95%,规模保费增速7.65%高于行业平均水平,不过就规模保费排名而言,其已经滑落至第10位。

从规模保费增速来看,前4月,共有35家人身险公司规模保费收入出现负增长,占比高达40%。华汇人寿、瑞泰人寿、中融人寿降幅居前,保费收入偏低。另外,共有3家险企原保险保费占比低于30%,分别是和谐健康、安邦人寿和弘康人寿。

尤其值得关注的是,前4月保户投资款以及投连险独立账户新增交费同比增长32%。其中,最为明显的是君康人寿增速近180倍;其次是安邦人寿,增近50倍;国华人寿增速排名第三,也高达847%。