持续负增长和旺盛购买力,这5大变化主导未来寿险增长逻辑行业动态

不可否认,政策,依然是影响保险市场最重要的因素。2016年下半年,监管部门定调“保险姓保”以来,曾经因理财险而沸腾的寿险市场,虽然规模冲动的魅影依然游荡,但从保费结构上来看,转型已经进入关键时期。一组行业交流数据显示,2018年前4月,全国人身险保费收入同比下降达13%。保费增长乏力,各人身险公司倍感煎熬。

但需要注意的是,保费收入下降的同时,一系列巨变已经开始发生,或将重塑未来寿险业:保费增长由新单拉动悄然转向续期拉动;银保渠道趸交产品被老六家“边缘化”;个险渠道新单负增长,续期规模难以为继;营销员人力从高增长陷入停滞;保障型健康险快速增长……

短期来看,这种艰难的局面或仍将持续,但长期来看,消费者旺盛需求之下,寿险业风口已至,巨变之后,“破茧成蝶”或将不再是梦。

变化一

新单拉动变续期拉动

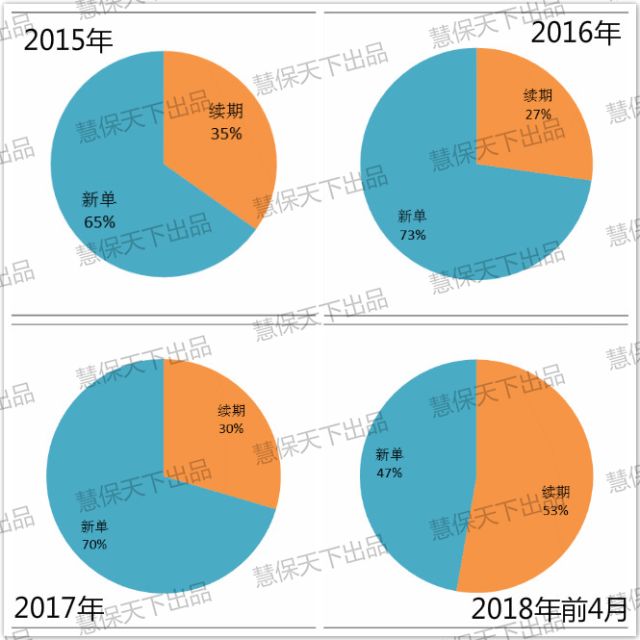

需要认清的一个事实是,2018年,人身险保费结构已经发生根本性的改变,从过去的新单拉动增长全面转型为续期拉动增长。

人身险保费由新单与续期两部分构成,从下图可以发现,人身险行业在2017年之前,一直都是新单拉动型增长,新单保费贡献了大部分的保费收入。

但到2018年,新单保费再也无法拉动增长了。从图中可以清晰看到,续期保费在2018年前4月的占比达到了53% ,比去年提升了23个百分点,成为拉动保费增长的最主要因素。

不过续期保费占比提高,还应从正反两方面辩证地看:

正面,说明业务结构向期交方向发展。无论是保障型产品还是理财型产品,期交保费提高都表明客户在投资保险产品时的投机心理正逐步减小,对保险的认知回归于长期保障和长期理财规划,而这正是“保险姓保”所要达到的目标。

反面,续期保费占比过高,有可能是因为续期保费快速增长导致的,也有可能是因为短期内新单保费大规模下滑所导致的。不幸的是,2018年前4月,续期保费占比快速提升,新单保费快速下滑正是首要原因。而新单保费代表了保险公司的产能,新单保费快速下滑,意味着保险公司的产能在快速下降。

行业交流数据显示,2018年1-4月,保费超100亿元且续期保费占比超60%的公司有6家,即“老六家”:中国人寿、太保寿险、平安人寿、新华保险、泰康人寿、太平人寿。其中,占比最高的是新华人寿,续期保费占比达到81%,最低的是中国人寿,不过也达到了61%。而2017年1-4月这6家公司中,续期保费占比最高的仅为65%,最低更是只有42%。

变化二

趸交产品被“边缘化”

在从2016年底至今的这场史无前例的行业巨变之中,银保渠道毫无疑问正是“最受伤”的渠道之一。行业交流数据显示,2018年前4月,银保渠道保费收入4000亿元,同比下降超40%,是影响行业整体保费收入下滑的最重要因素之一。

擅长销售储蓄替代类产品的银保渠道,其趸交保费占比长期高达90%以上,虽然各公司都尝试大力发展银保期交产品,但无论如何努力,销售终端不可控的事实一直无法改变。2016年之前,银保期交保费占比仅在5%左右徘徊。

趸交保费占比高,期交保费占比低,也恰恰印证了银保渠道保费根基不稳,易受政策影响这一天然属性。

自2016年起,监管部门开始在制度层面收紧银保渠道。从113号文、134号文等一系列文件精神看,监管部门整治银保渠道的决心是很明显的——后期频发的各类“保险大鳄倒塌”事件无一不和银保渠道保费有关,不一一赘述。

在各类监管文件严控下,老牌公司已将银保渠道趸交保费彻底边缘化。平安人寿、太保寿险等公司已彻底放弃对银保渠道的考核;中国人寿、太平人寿等公司银保趸交业务也是大幅收缩。在这些老牌寿险公司眼中,银保趸交保费天生自带“鸡肋”属性。从下图中可以清晰地看到,2018年前4月,老牌寿险公司银保渠道保费均有较大回落。

交流数据显示,截至2018年4月底,银保渠道趸交保费不足2300亿元,同比下降超过60%。

除了老六家之外,银行系险企的表现也颇值得关注。选取建信人寿、农银人寿、交银康联、招商信诺、中邮人寿、工银安盛6家银行系险企的规模保费做简要分析。

截至4月底,6家银行系公司中,建信人寿保费收入最高,中邮紧随其次。从增速看,三家正增长,三家负增长,建信人寿同比增长42%,工银安盛同比下降55%。

从规模保费的角度来看,不同银行系险企差别巨大,然而从另一个指标,期交保费占比的角度来看,却又可以得出不同的结果。

熟悉银保渠道的都知道,银保期交产品销售难度大,但利润高,后劲足;趸交产品销售简单,冲规模容易,但靠着趸交产品做大做强的时代早已过去。且113号文对于期交保费与趸交保费的配比是设定有明确监管红线的。

变化三

个险续期或难以为继

个险渠道成绩单相对要好看的多,保费收入近7400亿元,同比增长20%,但华丽的数据并不能掩盖个险渠道所面临问题——老六家个险渠道新单保费收入均出现不同程度下滑,究其根源在于,开门红期间用于冲规模的理财型产品保费大幅下滑。

在理解个险渠道所面临的问题之时,首先需要理解三个概念:

1. 个险渠道所销售的产品并非都是保障型产品,实际上,近些年来,为了冲规模,个险渠道也销售了很多理财型产品,只是相对于过去几年银保渠道盛行的中短存续期产品,其存续期一般较长。业内人士预计,个险渠道保费中六成皆来自理财型产品,保障型产品保费占比不足四成。

2. 虽然个险渠道理财型产品存续期较长,但其交费期较短,一般仅3-5年,导致其对于推动寿险公司续期保费的持续增长贡献有限。例如2016年爆红的三年期年金型产品,到2018年已经是最后一年交费期。

3. 在保险业回归本源的大背景下,监管留给理财型产品的空间会越来越小。

前4月,老六家个险新单保费合计近2000亿元,占当期国内寿险业全部个险新单保费的比例达到87%,所以某种程度上,老六家寿险公司的个险新单保费走势就代表了国内个险渠道整体的发展趋势。从个险行业看整体,2018年前4月个险新单保费近2300亿元,同比下降13%。

按照之前提出的三个概念不难得出这样的推论:未来3-5内,由2018年个险新单产生的续期保费将有所下滑,同时由2016-2017年理财型产品热销产生的大部分续期保费逐渐交费完毕,因此,整体续期保费将面临收窄。届时个险新单保费如没有产生新的增长点,个险渠道将面临新单、续期双萎缩的局面。

变化四

营销员人力发展遇瓶颈

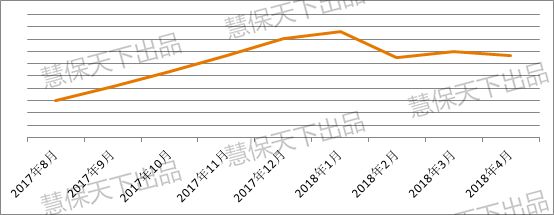

营销员人力对于个险渠道如同血液一般,随着个险重要性的日益凸显,寿险公司对于人力的争夺也早已白热化。数据显示,2015年6月代理人资格考试取消后,营销员人力快速增长,而巨大的人力增量也带动2016-2017年个险业务的飞速增长。但进入2018年,营销员人力发展开始遇到瓶颈。

如上图,进入2018年后,个险人力发展基本处于停滞状态。究其原因,也主要受2018年开门红遇冷的影响。

个险渠道通常在11-12月大量增员储备人力,利用新增人力在开门红期间产生自保件冲刺来年的开门红业绩。受监管政策及经济环境等多方面因素影响,2018年个险开门红遇冷,营销员人均产能及活动率降幅较大,一些基层公司营销员活动率甚至从30%跌至10%。对于新增人力而言,没有业绩就没有收入,脱落只是时间问题。

在营销员留存率不足30%的背景下,大进大出仍是维持人力高位运行的主要原因。由于公司资源有限,新增人员技能及素质无法得到有效提升,营销员活动率、留存率及人均产能不断下滑,个险渠道依靠人力拉动保费的边际效应正在逐渐递减。

变化五

保障类产品高速增长

在很多业内人士心中,健康险一直是保障型产品中的典型,但在过去一段时间内,由于部分健康险公司大力发展中短存续期的护理险产品,实际导致健康险保费“注水”严重。(详情请见《健康险保费大注水:理财型产品拉高规模,医疗险盈利难》)

如今,伴随行业转型的推进,消费者需求旺盛,同时件均保费较高,能较好推动保险公司保费增长的健康险产品,尤其是重疾险产品愈发受到险企欢迎。

2018年,在监管机构对产品设计方面的管控下,健康险成功瘦身。截至4月底,交流数据显示,全国健康险保费收入同比增长1%,虽然看起来仍远低于行业整体保费增速,但如果剔除个别公司注水影响,健康险增速将高达40%。且从慧保天下了解到的情况来看,大多数保险公司的健康险保费都实现了正增长。

具体来看,个险渠道强大的老牌寿险公司在健康险销售方面依然占据市场主力地位,中国人寿、平安人寿、太保寿险、太平人寿、新华保险、泰康人寿六家公司的健康险保费占比超过60%,且其中大多数的健康险保费同比增速都达到了30%以上,有的甚至达到了80%以上,增长强劲。