保险公司之死行业动态

编者按

行业大转型,前期短期理财型产品占比较高的一些险企颇感吃力,市场利率上行,保险产品的收益率与银行理财产品相比不再具有明显优势,银保渠道承压;保险代理人队伍的建设又并非一朝一夕之功,难以快速提振保费收入……多重压力之下,有关于险企的现金流风险反复被提及。

保险姓保,监管姓监,真的会有险企在这一轮转型中死去吗?『慧保天下』试图从历史中寻找答案。

近日兴业证券海外研究中心发布了题为《以史为鉴,监管利于中国保险行业长期向好》(以下简称“《报告》”)的研究报告,详细梳理介绍了美国、日本两国曾经发生的三波寿险公司破产潮,及其背后的深刻原因。

其得出的结论是,寿险公司破产潮皆由资产与负债错配带来的巨额利差损导致。这对于国内大多数人身险公司来说,或许是一剂镇定剂,毕竟还没有确切证据证明保险公司会因为负债端转型而破产。

2018年,险企负债端继续承压,但资本市场被普遍看好,甚至有券商认为,险企净利润会有显著提升。严冬之中,机遇闪现。

以下内容均摘编自《报告》:

报告名称:《以史为鉴,监管利于中国保险行业长期向好》

发布日期:2018年1月23日

分析师:兴业证券海外研究中心 张忆东

SFC:BIS749 SAC:S0190510110012

20世纪80-90年代初期·美国

垃圾债投资失败,近300家保险公司破产

在美国的寿险行业发展过程中,已经先后经历过两次重大危机。第一次危机出现在上世纪80-90年代初期,主要原因是利率市场化改革下利率波动以及当时寿险公司投资失败,近300家公司在这一波破产潮中宣告破产。

一战后的美国奉行自由主义政策,大幅削减个人所得税并实行宽松货币政策。致使美国银行业不断扩张,数量于1921年达到3万家,同期股票市场一片繁荣。道琼斯指数一度从64.9点上涨至381.17点,涨幅高达487.3%。随后1929年的股市暴跌,导致美国经济大萧条,银行倒闭数量达到8492家。

之后美国出台了一系列金融监管条例,整顿金融行业。在20世纪50年代发达国家严重“滞胀”危机期间,资金不断由银行业流出,盈利能力恶化。至此,储蓄机构对利率市场化的需求愈发强烈,加上那一时期内高失业率、高通胀现象以及新自由主义理论思潮的影响,促使美国政府放松对金融业的管制。1970-1986年期间,美国完成了利率市场化改革。

利率市场化的进程中,寿险业也有了同步的保险费率市场化改革。此外,80年代初,美国对原有的私人企业退休金制度进行了改革,企业与员工共同缴费,并由所缴费用投资回报来负担员工退休福利,促进了员工投资需求。这一时期,为了吸引更多客户,美国各大保险公司推出了存取灵活的通用型寿险和注重回报的投资型寿险。在多种因素作用下,美国寿险业实现快速发展。

1980-1986年间,美国市场利率一直处于较高水准,寿险保单利率也较高,保费加速增长。1986年,美国寿险保费收入同比增速高达30.1%。而在1986年之后,随着市场利率走低,寿险保单利率也随之下行,美国寿险保费增速骤降至1991年的-1.4%。

利率市场放开后,银行开始进行高风险投资以提高存款利率吸引储户。同时期的保险公司除了面临行业内的竞争外,还加入了与银行的客户争夺之中,高收益高风险资产成为寿险公司的选择。正是在80年代期间,美国资本市场上高收益债券即垃圾债券收益率与10年期国债收益率平均利差达到5.3%,吸引了金融机构的投资。

然而,1980-1990年间,美国债券市场整体违约率迅速升至10%以上,垃圾债券市场崩溃。此期间投资垃圾债券的寿险公司中,执行人寿保险公司(Executive Life Insurance)成为典型。该公司利用债券市场高收益机会,进行了大规模投资,并取得了丰厚回报。

1980-1990间,该公司管理的资产规模增长16倍,报告总资产达到最高132亿美元,其中60%左右投资在高收益无评级垃圾债券上。至1990年,公司仍然持有64亿美元垃圾债券,占总资产比例63%。1990年垃圾债券市场崩溃后,该公司股票价格在1月下跌了65.4%,仅三个月后,公司破产。

债券市场的波动给寿险公司带来了巨额利差损,严重影响了寿险业。兴业证券以美国大都会人寿(Metlife)为例,介绍了当时的状况。1985年以前,该公司寿险业务资产投资收益率高于公司结算利率,且处于上涨趋势中。1986年后,资产投资收益率开始低于寿险保单的平均结算利率,截止2012年尚未回转。

受利差损拖累,1986-1991年期间,破产寿险公司数目持续走高。1986年,破产公司为36家,而到了1991年,破产公司数目高达56家,破产率上升至2.7%。

20世纪90年代中期-2005年·美国

互联网泡沫破灭,5年内年均破产36家公司

美国的第二次寿险危机发生于90年代中期至2005年左右,这一次危机主要源于当时对互联网企业的投资热潮。1988年,美国寿险公司数目为2343家,经历过两波破产潮后,最终调整至2016年的797家,不足20年时间,减少超过1500家。

据兴业证券整理,1995-2001年,互联网及资讯相关企业股价快速上涨,美国纳斯达克指数和S&P500指数都相继攀上高峰。这期间,标普500指数从459点涨至1517.68点,市场上掀起了对互联网企业的投资热。寿险公司资产中股票资产占比从1994年14.5%上升至1999年32.2%。

2000年之后,互联网泡沫开始破灭,严重影响股票市场。标普500指数从2000年最高点1517.68点下跌到2002年815.28点,跌幅达到46.3%。

由于股市泡沫破灭,公司投资收益率大减,美国寿险行业整体投资回报率从2000年7.05%下跌到2004年的4.7%。股票市场的波动,造成寿险公司的严重亏损。此期间迎来了美国寿险公司又一波破产潮,1999-2003年间,美国寿险公司年均破产35.8家,其中2002年破产42家,破产率超越1991年水平上升至3.3%。

据兴业证券统计,美国寿险公司数目在1988年达到2343家后,经历过两波破产潮,最终不断调整至2016年的797家。

20世纪90年代·日本

经济泡沫破裂,7家公司接连破产

20世纪90年代经济泡沫的破裂使日本经济陷入低谷,股票市场不景气、海外债券受日元汇率波动,寿险公司投资回报大幅缩减,寿险公司难以负担高预定利率产品,最终导致了一波破产潮。7家公司相继宣告破产。

根据兴业证券介绍,二战以后,日本经济进入高速增长的20年。随着收入水平提升,居民对保险需求随之提升,加上经济高速发展,日本保险业进入了黄金发展时期。据兴业证券统计,1951-1990年,日本寿险保费收入增长了1348.5倍,年复合增长率20.3%。

保费高速增长下,1989年日本寿险深度达到7.0%,密度达1697美元,位居世界前列。到了1995年,日本保费收入一度超过美国,达到5100亿美元。

20世纪90年代,日本遭遇严重的经济危机,经济泡沫破裂后投资环境持续恶化。日经225指数从最高38712点跌至最低12995点,跌幅达到66.4%。此外,日本城市土地价格指数以及首都圈房价均出现了大幅下跌。

在此过程中,日本存款利率从1991年5.07%大幅下降至2000年的0.07%;10年期国债利率从5.58%下降至1.65%。整体投资的恶化导致日本寿险公司投资回报率下降显著,1990年寿险资金投资收益率6.4%,1998年仅为2.1%,低于大部分已售产品平均预定利率。

泡沫经济时代,日本寿险公司为了抢占市场份额,增加保费收入,销售了大量高预定利率、储蓄性强的养老保险和个人年金。随着经济泡沫的破灭,自1991年起,日本便不断下调基准利率,寿险公司的预定利率也从1990年的6%以上,逐渐下调至1999年的2%。

1996年,日本政府放松对保险市场监管,准许寿险和非寿险业务互通,取消了保险公司必须采用定费机构所定费率的要求,导致保险市场自由化和市场竞争加剧。加上经济泡沫破裂后居民家庭可支配收入的减少、预定利率低等问题,1990年起日本保费收入增速放缓,仅为6.3%,远低于1989年的21.4%。

大量的高预定利率产品严重增加了寿险公司的资产端压力,即使后来保险公司预定利率多次下调,在1997-2000年期间,日本大多数寿险公司仍然出现了资产平均回报率不及预定利率的情况,从而遭受巨额利差损。截止1999年,日本主要寿险公司平均预定利率仍维持在3%-4.2%,而资产平均收益率却维持在0.5%-3.3%。

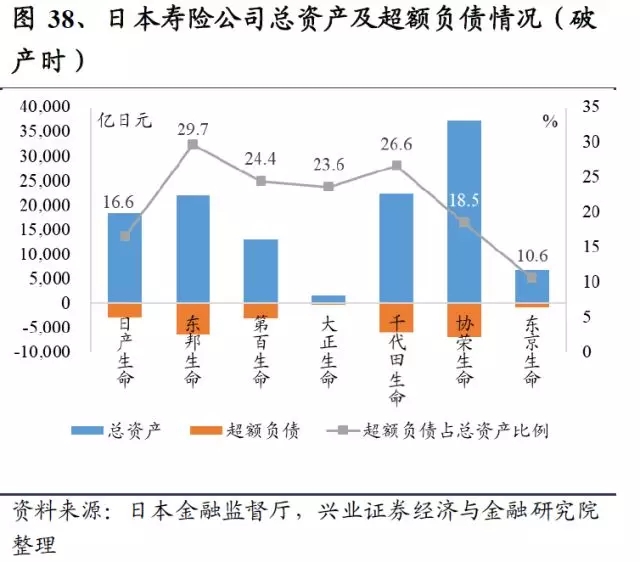

受投资收益走低、保费收入增速放缓、平均预定利率高企影响,1997年4月,以日本寿险资产规模排名第16位的日产生命保险公司(Nissan Mutual Life)宣布破产为伊始,拉开了1997-2001年四年间连续7家寿险公司接连倒闭的序幕。

1999 年,东邦生命(Toho Mutual Life) 宣布破产;2000 年5 月31日,第百生命(Daihyaku Mutual) 偿付能力比率跌至- 190.2%,日本金融监管局停止了其的部分业务;同年8 月下旬,大正生命(Taisho Life )偿付能力比率跌至67.7%,被责令停业;2000 年10 月,千代田生命(Chiyoda Life )和协荣生命(Kyoei Life )接连提出破产。受到四家寿险公司破产的影响,日本保险退保率大幅提高,保险公司股价表现受挫。2001年,东京生命(Tokyo Life) 宣布破产。

后记

参考美国与日本的经验来看,负债端承压并非人身险企破产的必要原因,巨额利差损才是,而利差损的产生多与高预定利率产品以及资本市场波动有关。

事实上,在我国寿险业发展历程中也曾经历过巨额利差损事件。从90年代开始,我国一直处在高利率、高通胀的经济环境下,为了稳定经济,国家曾多次上调基准利率,1993-1996年间,我国一年定期存款利率高达10.98%。在此期间,寿险产品利率也维持在较高水平,大部分产品平均预定利率为9%,部分产品超过10%。

1996年之后,央行连续7次下调基准利率,1999年央行利率再次下调,保监会也在此时规定了寿险产品预定利率不得超过2.5%。一夜之间,整个寿险行业陷入“无产品可卖”之境,同时还面临巨额利差损风险。虽然最终没有保险公司因此而破产,但是此次利差损风波对于行业的影响却一直持续至今。

从目前来看,国内寿险行业虽然负债端普遍承压,但资产端形势看好,形成巨额利差损的条件并不具备。至于个别激进险企的问题,在防控金融风险、防止发生系统性风险的要求之下,相信最终也会得到妥善处理。