腾讯独家回应!其保险发展思路、产品策略、推广方式都在这里了行业动态

微信、QQ也要开始卖保险了,你怎么看?

11月2日,腾讯在微信钱包以及QQ钱包上线保险服务板块,并在一定范围内进行测试。虽然测试期间仅上线一款产品,但已足以引发行业热议。

微信测试首日上线的是一款“百万医疗”健康险产品,合作的保险公司显示为泰康在线,目前仅有1%的用户可以体验此次测试。

腾讯对于保险业而言,并非“陌生人”,其于2013年通过参股众安保险,正式布局保险业以来,已经收获颇丰,寿险、财险牌照都已拿下:2013年参与发起众安保险;2015年参与发起设立的和泰人寿,以15%股份位居第二大股东;今年1月腾讯与英杰华集团、高瓴资本达成协议,共同持有香港英杰华人寿,腾讯占20%股份。

不过虽然牌照已然在握,腾讯在销售保险等具体业务方面表现得却比较低调,近年来除与众安保险、和泰人寿等有所合作之外,一直没有在微信端以及QQ端推出独立的保险服务板块。直到近期,其全资子公司与富邦财险等公司合资设立的“微民保险代理有限公司”(以下简称“微保”)代理业务正式获得监管批复(腾讯全资子公司持股57.8%),其态度才逐渐明朗起来。

在“微保”获批之后,就有消息称其将在微信钱包上线保险服务板块,与信用卡还款、手机充值、生活缴费等一起,占据其钱包九宫格之一,“微保”获批的消息传出不足月余,这一功能却已经实现。

互联网巨头进军保险业早已经不是什么新鲜事,然而腾讯的直接介入还是触及了市场敏感的神经。仅就微信而言,作为中国人使用频率最高的移动应用,手握近10亿活跃用户,其在销售保险方面的能量绝对不容小觑:

根据腾讯披露的数据,截止6月底,微信和WeChat的合并月活跃账户数达到9.63亿,比去年同期增长19.5%;QQ月活跃账户数有所下降,但仍然高达8.50亿。

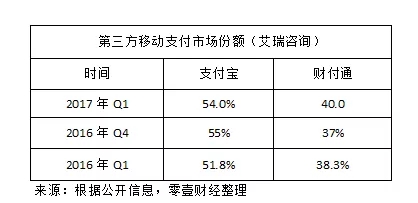

艾瑞咨询公布的数据显示,2017年第一季度中国第三方移动支付市场中,蚂蚁金服的支付宝的市场份额达54.0%,同比增长2.2%;腾讯旗下财付通(微信支付+QQ钱包)市场份额达40.0%,同比增长1.7%。相较于2016年底,二者呈现此消彼长之势,支付宝市场份额有所下降,而财付通有所上升。

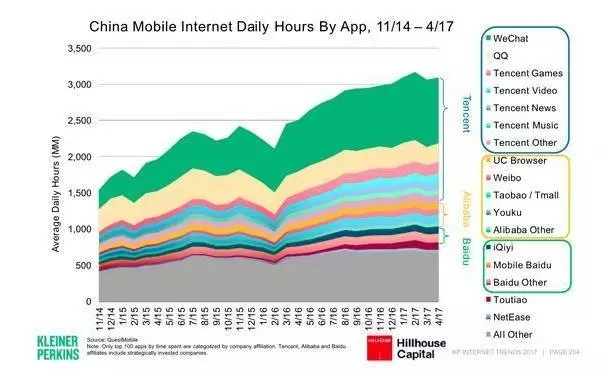

5月,Mary Meeker发布的2017年互联网趋势报告中的数据显示,微信平均一天在中国移动应用程序中占用了约29%的时间:中国用户每天花在移动应用上的时间达31亿小时,而光微信自己就占了9亿小时。

Meeker给出的图表如下所示,除了微信外,中国用户移动应用使用率最高的还有腾讯的QQ、游戏、视频、新闻等应用;阿里巴巴的UC浏览器、微博以及百度的爱奇艺等也是使用率很高的移动应用,但整体来看,均无法与腾讯抗衡。

另据媒体报道,有咨询公司背景的刘家明出任微保董事长兼CEO。其拥有牛津大学工程系与经济系双硕士学位,有10年金融、10年互联网的工作经验,曾任麦肯锡全球资深董事、麦肯锡亚洲数字化业务领导人;2010年与腾讯结缘,曾参与推动腾讯对外的大数据项目,以及参与腾讯投资的微众银行的筹备工作;2016年正式加盟腾讯,牵头建立互联网保险业务。

保险业,这一回腾讯真的来了,你准备怎么应对?知己知彼才有可能百战不殆,挟巨量用户而来的腾讯究竟打算如何做保险?11月2日,微保相关负责人独家书面回复了『慧保天下』的问题,满满干货都在这里了:

1. 早已拿下牌照,为什么现在才开始在微信和QQ端“销售保险”?

每一个新渠道从开始到成熟,都是一个漫长的过程。以电销为例,也是经历10多年才成熟,并被用户接受。互联网保险发展是最近几年的事,在保险百年历史的背景,可以说只是刚刚开始。更重要的是移动互联网、人工智能等技术还在不断改变及提升,我们觉得互联网保险只是刚刚起步,是一片蓝海,可以帮助保险公司大大提升行业效率,最终让用户受惠。

金融科技(Fintech)或者保险科技(Insurtech)这些新词都强调了科技,但我们觉得核心不在于炫技,而是通过结合新技术来提供更好的金融和保险服务。所以我们更关注的是用户体验。金融拼谁的命长,而不是谁短期里跑得快,所以在金融业务上腾讯会继续务实、稳健去发展探索。

2. 腾讯发展保险的思路是什么?

国内的互联网保险平台大多采取大卖场形式,每一个险种可以看到十几家保险公司的产品,看似很多的选择有时却令用户更加望而生畏。所以微保选择了不一样的路:我们将用户体验放在首位,从每个险种中严选2-3个产品,简化条款,加大保障范围,增强理赔跟进,并精准地匹配用户需求。在微保,用户不仅可以购买到知名保险公司高性价比的产品,还能享受微保的独家优惠与增值服务,一切通过微信、QQ平台操作简单。

通过严选、减法,与腾讯独有的场景结合,我们希望把保险体验变得更简单、时尚、好玩,让用户有需要的时候接触到适合他的保障。

面对保险公司,我们也希望进一步开放赋能。现在不少互联网保险平台只专注做销售,依靠流量,缺乏创新。微保将会涵盖更广泛的保险流程——前端的产品设计、核保、后端的服务、理赔等--协助保险公司一起提供高质量的服务。

3.未来保险销售会不会以更多形式嵌入微信,如通过朋友圈进行精准广告投放?

我们的用户可以通过微信钱包入口找到微保,进行保险购买、查询以及理赔。我们会围绕微信平台包括朋友圈,进行营销运营活动,也包括朋友圈精准广告。

4.在销售产品的种类上,会有所侧重吗?

我们会先从服务好用户的刚需出发,第一批推出的产品将会是健康险。当然我们会继续开发用户觉得有价值的服务,当有更详细的计划时我们会与市场分享。

5.在与腾讯现有销售场景合作方面有何规划?

我们最大的目标是服务好全国人民,希望让保险变得更加简单、时尚、好玩。还将尝试与腾讯展开场景化服务的深度合作,给用户带来前所未有的创新体验。

6. 腾讯目前已经掌握多家保险公司牌照,未来会怎样和旗下公司开展业务合作?如何平衡旗下保险公司与其他保险公司的合作需求?

腾讯之前在保险业有不同的探索,也投资了众安、和泰等保险公司,但觉得再要提升保险的用户体验,需要进一步输出腾讯的核心能力,所以我们成立了微保,整合腾讯产品体系内的一些使用场景及开放数据,赋能于保险公司,一起服务好用户。

作为保险平台,我们会跟有口碑的保险公司合作,这当然也包括腾讯投资的保险公司。