中金公司乐观预判:中产崛起、代理人产能稳定助推寿险未来10年高增长,复合增速最低16%行业动态

注:本文摘编自中金公司研究报告《保险需求端崛起:下一阶段推动估值的新引擎》

编者按:

中国的新时代来临,与此同时,中国寿险业也正在进入一个新时代。

过去数年,大量险企赖以扩张的中短存续期产品、资产驱动负债模式如今面临的是全面的否定,从“做大做强”到“监管姓监、保险姓保”的监管语境转换之下,国内寿险业面临的是普遍的转型:理念转型、产品转型乃至发展模式转型。

大量的寿险企业经营者陷入迷茫,中国寿险业未来究竟会怎么样?会不会陷入长期的负增长?更关键的是,在行业齐齐转型发力保障型产品、长期储蓄型产品的当下,这个市场究竟是有多大的空间?以往,理财型产品似乎才是客户最爱。

中金公司最近发布研究报告《保险需求端崛起:下一阶段推动估值的新引擎》(以下简称《报告》),对寿险行业的发展给出了一个颇为乐观的估计。

《报告》认为,中国寿险保费规模是需求端和供给端共同决定的,需求端主要由中产家庭数量决定,供给端则主要由代理人数量决定:

供给端长期以来一直是中国寿险业增长的主要推动因素,个人代理人数量经过2014-2017年爆发式的增长,目前的边际产能增速有拉低趋势,但预计人力数量仍将在一定时期内保持增长。更重要的是需求端,中国中产阶级家庭数量进入爆发期,这将驱动寿险保单的需求在未来10年持续高速增长。

《报告》认为,中国寿险保费长期成长空间将超过8万亿元(2016年2.2万亿),而三四五线城市的新兴中产阶级崛起,将带来巨大的保费增量市场。

转折点来临?

个人代理人产能增速下降,险企思路或将发生重大转变

《报告》认为中国寿险保费规模是需求端和供给端共同决定的,供需关系决定了寿险市场的长期增长,其中,寿险的需求端主要由中产家庭数量决定,供给端则主要由代理人数量决定,监管政策变化亦会影响供给端。

中国寿险行业长期处于供给追赶需求的状态,个人代理人数量和产能的增长在很大程度上推动了寿险保费的增长。

由于保监会取消代理人考试,近年来,国内寿险业代理人数量经历了快速增长的阶段。

与之相对应的是保费收入的快速增长。

不过经过2014-2017年的爆发式增长,《报告》认为目前寿险的供给端和需求端接近平衡,简单的代理人数量扩张将拉低边际产能,而代理人边际产能将是保费增长趋势的重要前瞻性指标:

当代理人边际产能保持增长时,行业会通过大幅增员来推动保费增长,保费将高速增长;

当代理人边际产能增长放缓时,行业出于竞争和规模的考虑仍会持续增员,保费将保持高速增长;

当代理人边际产能出现下行时,行业出于增员边际成本的考虑放缓增员,保费增速将放缓。

目前来看,尽管行业代理人数量高速增长已持续超过2年,2017年上半年行业代理人产能仍然保持稳定,因此《报告》预计行业出于竞争和规模的考虑仍会持续增员,推动保费保持较高增速。

但值得注意的是,2017年上半年代理人产能同比增速已显著放缓,这让未来保险公司的代理人政策出现了一定的不确定性。

通过分析寿险市场的供需关系变化,中金公司将中国寿险行业分为5个发展阶段:

阶段1(2011年以前)供给端驱动高增长:由于中国寿险行业刚开始市场化进程,供给端远未满足需求端,因此这一阶段的保费的高速增长主要由供给端驱动,体现为代理人数量和人均产能同时提升。

阶段2(2011-2013年)监管压抑供给端增长:中国中产家庭数量快速增长,推动寿险需求端崛起,但是代理人资格考试制度限制了代理人数量的扩张,同时保监会对于产品费率的限制导致行业无法提供有吸引力的产品,供给端的增长严重滞后于需求端,这一阶段保费增长缓慢;

阶段3(2014-2017年)监管放宽,供给端追赶需求:中国中产家庭数量快速增长,寿险需求端持续高增长,2015年代理人资格考试的取消推动代理人数量爆发式增长,保监会产品费率限制逐步放开,供给端开始快速追赶需求端,因此这一阶段的保费的增长主要由代理人数量扩张驱动。

阶段4(2018-2025年)需求端驱动增长:中国中产家庭数量持续提升,寿险需求端持续高增长,供给端随着需求端同步提升,这一阶段的保费的增长主要由需求端(中产家庭数量增长)驱动,代理人数量和人均产能保持较快增长。

阶段5(2025年之后)需求端增长放缓:中国中产家庭数量稳定,寿险的需求随人均收入增长放缓,需求端与供给端保持平衡,这一阶段的保费增长缓慢,代理人数量和人均产能保持稳定。

新动能出现

中产阶层崛起,保险保障需求猛增

不过与此同时,国内的中产阶级家庭正在快速崛起,《报告》认为,这将成为推动中国寿险业快速发展的新动能。

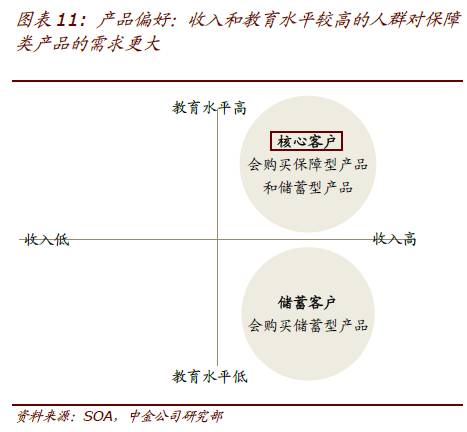

《报告》指出,寿险的核心客户群主要来自于收入和教育水平较高的中产家庭。根据北美精算师学会(SocietyofActuaries)2014年的专题问卷调查报告《变化中的中国中产阶层寿险市场》(“TheChangingMiddleMarketForLifeInsuranceInChina”),潜在有意愿购买寿险人群的特征如下:

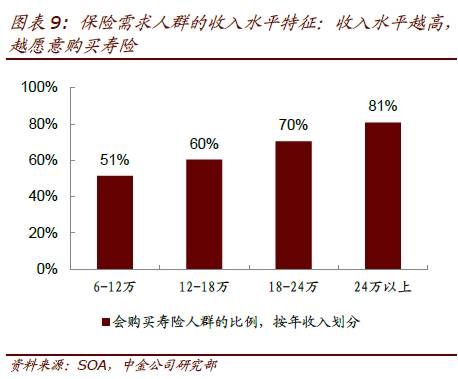

年收入水平在18万元以上:调查数据显示,年收入高于18万元的人群中的77%会购买寿险,而年收入在6-12万元之间的人群的这一数字仅为51%。这是由于只有当收入达到一定水平之后,居民才会有多余的收入来支付保费,从而产生对长期寿险保单的需求。

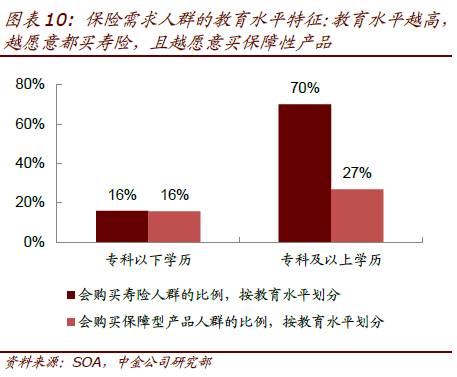

教育水平在大专以上:调查数据显示,大专及以上教育水平的人群中的70%会购买保险,而大专以下的人群中的这一数字仅为16%。这是由于接受过高等教育的人群的风险保障意识和金融产品的理解能力大幅高于低教育水平的人群。此外,教育水平越高的人群越愿意都买保障型产品,大专及以上教育水平的人群中的27%会购买保障型保单,而低教育水平人群这一比例仅为16%。

《报告》认为过去几年中产家庭数量的高速增长带来了需求端的爆发,在某种程度上推动了中国寿险保费(尤其是保障型产品)的快速增长:

中高收入家庭数量快速扩张:2010-2015年中国中产家庭数量从2000万大幅增长至5000万,占总家庭数比例从7%提升至17%;

高等教育水平普及率大幅提升:2010-2015年中国大专及以上学历占总人口从1.35

亿大幅增长至1.83亿,占比从10%大幅提升至13%。

《报告》指出,当前中国寿险的主要客户群体为70后的中产阶层,未来10年,随着数量更大、受教育程度更高、收入更高的80后和90后年龄段人口逐步跨入中产阶层,中国寿险的核心客户群基数快速增长,推动寿险需求持续高增长。

从收入角度分析:根据BCG预测,2020年中国中产和富裕家庭数量将达到1亿户,相对2015年翻番,占家庭数量比例从17%提升至30%,我们预计2020年后中国中产和富裕家庭占比将持续提升;

从教育水平角度分析:根据人口普查数据,中国70后年龄段共计2.2亿人,其中大专学历以上比例仅为13%;80后年龄段共计2.2亿人,其中大专学历以上比例为24%;90后年龄段共计1.9亿人,其中大专学历以上比例为33%。

乐观预期

中国寿险规模保费长期空间将超过8万亿元,2025年增速至少16%

基于可比市场的横向比较,中金公司对中国未来的寿险保费收入进行了测算,测算结果显示,2025年寿险保费规模将达8.8万亿元。

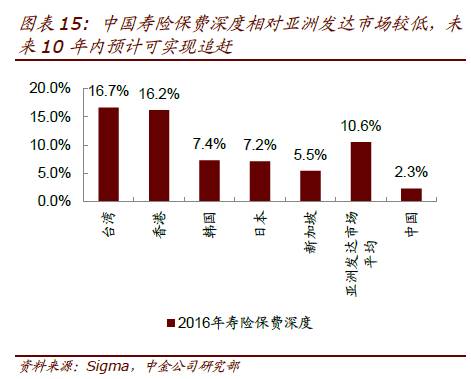

其设定了乐观、中性、保守三种情景,分别假设到2025年中国的寿险保费深度可以达到现在的亚洲发达市场平均水平(包括香港、台湾、日本、韩国、新加坡,平均为10.6%),现在的日本和韩国的平均水平(7.3%)、新加坡水平(5.5%)。

选取这几个市场(包括香港、台湾、日本、韩国、新加坡)主要基于这几个市场的文化、经济发展模式、金融市场发展模式等和中国都比较相似,具有参考性和可比性,预计随着中国居民收入水平和教育程度的爆发推动保险需求的崛起,未来十年内中国可实现对这些市场的追赶。

三种假设下不同的保费收入如下:

乐观情景(香港和台湾的平均水平):2025年中国寿险保费达到12.9万亿元,年复合增速达到25%;

中性情景(亚洲发达市场平均水平):2025年中国寿险保费达到8.8万亿元,年复合增速达到20%;

保守情景(日本和韩国的平均水平):2025年中国寿险保费达到6.7万亿,年复合增速达到16%。

基于这三种情景,中金公司估算出到2025年,中国寿险市场保费年复合增速将分别达到25%、20%、16%。

中金公司还采用另外一种方式进行了测算,结果显示,中国寿险业同样存在巨大的发展空间:基于静态的假设,推算中国寿险保费规模上限为8.2万亿,(其中保障型产品空间2.7万亿元,储蓄型产品空间5.5万亿元),较目前仍有2.7倍增长空间。

中金公司基于静态假设进行推算时的主要假设包括:

1、中国约有5.5亿人口会有寿险需求(剔除贫困人口和60岁以上人口);

2、居民对寿险的需求分为保障需求和储蓄需求,总需求为两者之和;

3、不考虑通货膨胀和人均收入提高。

其具体计算过程如下:

长期保障需求:假设投保人会通过购买长期重疾险和定期寿险来分别满足保障需求。目前市场上主流的重疾险产品(如新华的“健康无忧”等)件均保费一般为4,000元/年,定期寿险(中国人寿的“国寿祥泰”等)件均保费一般为1,000元/年。我们假设两者合计5,000元/年。因此中产家庭保障需求对应每年2.7万亿元保费收入;

长期储蓄需求:假设投保人会通过购买分红险来满足长期储蓄需求。目前市场上主流的长期储蓄型产品(如中国人寿的“鑫福年年”、平安寿险的“尊宏人生”等)的件均保费一般超过10,000元/年,我们假设为10,000元/年。因此满足中产家庭储蓄需求会产生每年5.5万亿元保费收入;

总需求:保障需求和储蓄需求合计产生每年~8.2万亿人民币保费收入,较目前仍有2.7倍增长空间。

战场转移

三四五线城市突进,或将是未来最大增量市场

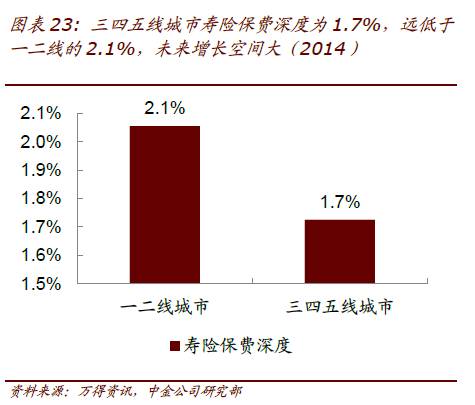

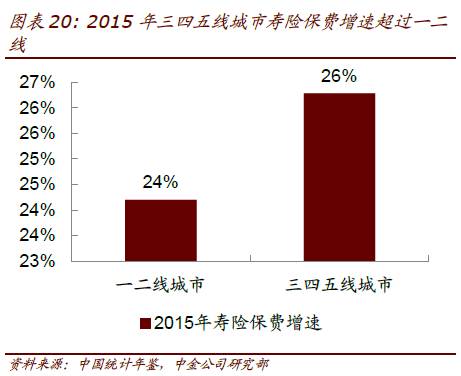

核心城市过去一直是寿险公司的主要战场,但根据《报告》的推测,这一现状正在发生变化,三四五线城市正逐渐超越一二线城市,成为寿险业最大的增量市场。

《报告》指出,三四五线城市的寿险保费增速开始超越过一二线城市:2015年三四五线城市寿险保费增速为26%,超过一二线城市2个百分点,三四五线城市已经占到总保费的46%。

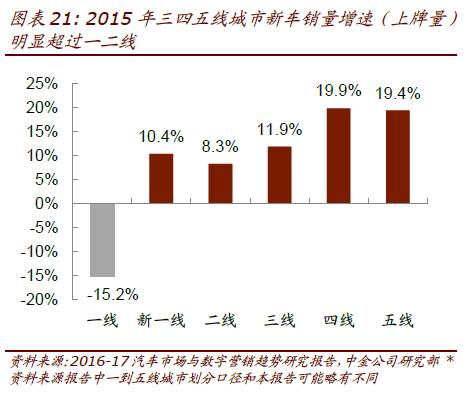

《报告》认为三四五线城市寿险保费增速高增长主要由于这些地区的新兴中产家庭数量快速扩张。三四五线城市的汽车消费数据从侧面验证了这些地区中产家庭数量的高增长:2015年中国三四五线城市汽车上牌量增速分别为11.9%、19.9%、19.4%,明显超过一二线城市(分别为-15.2%、10.4%、8.3%)。

《报告》认为三四五线保费将持续高增长,是未来最大的增量市场,主要由于三四五线城市:

1、中产家庭数量增长更快。根据BCG预测,2015到2020年中国上层中产和富裕家庭将增长5000万户,其中约一半(2500万户)来自于四线及以下城市;

2、保费深度低,未来增长空间大。三四五线城市寿险保费深度为1.7%,远低于一二线的2.1%。