备战2018开门红:平安、太保等力推年金万能双主险,134号文影响或低于预期行业动态

从2012年到2016年,经历了5年高歌猛进的发展之后,国内人身险业再度走到了转折关口。“防风险、严监管”、“保险姓保、监管姓监”、“1+4号文”……监管语境的急剧转换中,过去5年大量公司赖以扩张的模式被全盘否认,银保渠道主流中短存续期产品相继停售,政策压力、业务压力、现金流压力扑面而来。

尤其是10月之后的日子,正是险企结束全年任务,备战来年开门红的关键阶段,134号文却在此时全面生效,过去曾经给险企个险渠道带来大量保费的快速返还年金/两全险附加万能险的产品组合也面临停售,银保渠道产品大换血,个险渠道又遭遇不知道卖什么的尴尬。

不过一年一度的开门红还是就这样来了,在经历了大量的摸索、沟通之后,各家公司已逐渐找到了发力的方向,开门红之战已经打响。

首爆日再度提前。倒退5年,保险公司普遍以每年1月1日作为首爆日,开门红筹备工作一般在11月末或12月才开始进行,但近年来,各公司不断提前开门红筹备时间似乎成为趋势。

以太平人寿为例,2016年开门红首爆日为2015年12月23日,2017年开门红首爆日提前为2016年11月23日,且在11月11日便可以预录入(保费未转账);到2018年开门红,其首爆日虽保持为11月23日不变,但预录入时间已经提前到10月20日,开门红大战已经拉开帷幕。据了解,平安人寿备战“双12”也将于10月底开始预录。

10月发力增员。对于个险渠道开门红而言,人力仍是重中之重,哪家公司人力多,产能高,哪家公司才是开门红的王者。

为备战开门红,各家公司都在10月加大了增员力度,通过设置较高的增员方案,积极储备销售人力。据了解,一些基层公司每有效增员1人,可获得的奖励达千元以上。

除了人员数量的多少,人均产能也是非常关键的指标,2018年开门红的情况虽不明朗,但通过2017年开门红的情况还是能看出一些端倪。

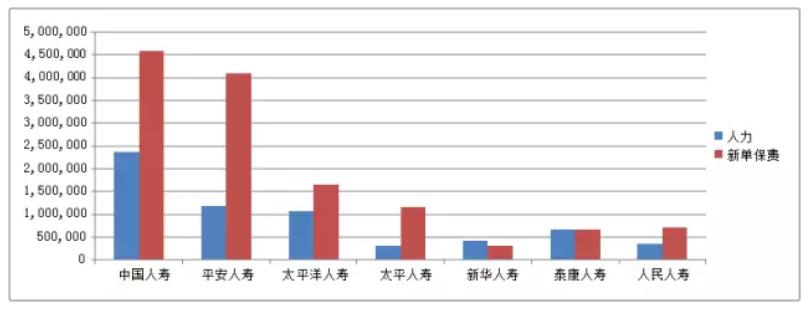

下图为2016年12月各公司营销员人力情况与2017年1月个险新单保费情况,可以比较直观发现,中国人寿人力及新单保费依然领跑市场,但平安人寿及太平人寿的人均产能较高。

激励方案到位。寿险公司在不同时间节点会推出不同销售方案以拉动业务增长,费用占比一般在规模保费的1%左右,但在开门红阶段,费用占比往往会提高到2%以上,今年也不例外。险企开门红费用主要会在两方面加大投入:一是会议营销、赠送礼品;二是对营销员进行奖励。

产品“换汤不换药”。当然,对于人身险企而言,最重要的还是产品本身,如今,多数保险公司的开门红产品已经到位,基本都是在原有产品的基础上进行了升级换代。以往快速返还年金附加万能账户的搭配不见了,取而代之的是五年后开始返还的分红年金与万能的双主险产品组合,虽然满足了监管要求,但却有着“换汤不换药”的嫌疑。但也正因如此,134号文对于个险渠道的负面影响或将低于此前人们的预期。

目前,据『慧保天下』了解,包括中国人寿、平安人寿、太保寿险、太平人寿、人保寿险等公司2018年开门红产品已经相继出炉,基本大同小异,仅以其中四家公司的产品为例为大家进行深入分析:

平安人寿

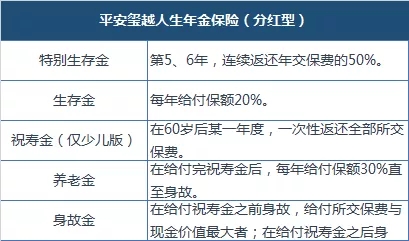

玺越人生

第5、6年连续返还年交保费的50%

平安人寿2018年开门红主推产品组合由“平安玺越人生年金保险(分红型)”与“平安聚财宝(2017二)年金保险(万能型)”两款产品组合而成,分少儿版和成人版。少儿版有特别生存金、生存金、祝寿金、养老金、身故金,成人版除无祝寿金外与少儿版基本一致。

玺越人生卖点在于第5、6年连续返还年交保费的50%,以3年交费期为例,在第5、6年返还保费相当于所交总保费的三分之一,与2017年开门红产品相比,虽然返还时间变长,但返还金额提高。

聚财宝(2017)是平安2017年开门红主销产品赢越人生的附加万能账户,与聚财宝(2017二)进行对比可以发现,聚财宝(2017二)其实就是老产品聚财宝(2017)根据监管新规进行了适应性调整。而对老产品进行改造,也是今年寿险公司开门红产品的主要方向,据悉,新华保险的产品思路也是如此。

很多人认为,134号文实施后,因为万能险作为主险需要收取一定的费用,势必会造成产品吸引力的下降,实际上,经过保险公司的巧妙设计,这种差别看起来是微乎其微的。

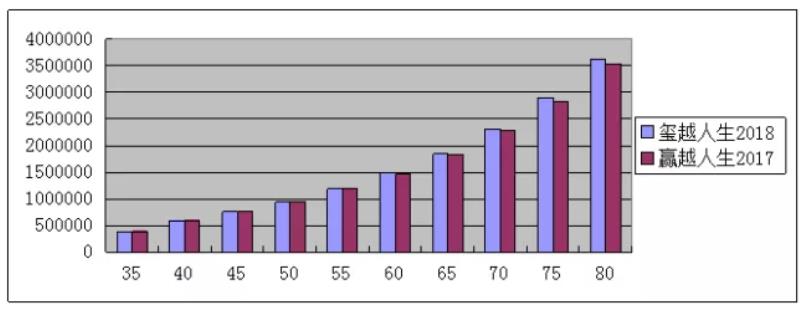

以30岁男性,5年期年交保费10万为例,购买2018年开门红产品玺越人生与2017年开门红产品赢越人生,按中档分红及中档结算利率进行简单对比,可以发现在不领取生存金的情况下,两者收益几乎相同。在65岁后,玺越人生产品收益甚至稍有优势。

太平人寿

卓越至尊

与2017年开门红产品相差无几

太平人寿2018年开门红产品也已经曝光,为一款名为“卓越至尊”的年金产品,第五年末给付20%已交保费,从第6年起,每年给付30%保额作为生存金。身故金为已交保费与现金价值最大者。

“卓越至尊”搭配太平富贵金(钻)账户2017年金保险(万能型)进行销售。值得注意的是,金账户(钻账户)可单独投保,金账户最低保费2万元,钻账户最低保费500万元,而与“卓越至尊”搭配投保时最低保费仅需10元。

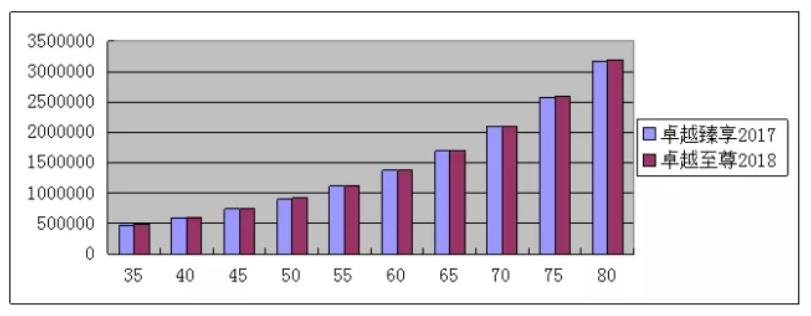

同样以30岁男性为例,购买2018年开门红产品“卓越至尊”与2017年开门红产品“卓越臻享”相对比,可以发现,2018年开门红产品与2017年产品收益几乎完全吻合。

太保寿险

聚宝盆

沿袭老产品,设置返本功能

2018年,太保寿险开门红期间主推的是一款名为“聚宝盆”的年金保险产品,理解起来相当简单:客户在投保满5年后领取年交保费的18%作为祝贺金,随后至终身每年领取保额的18%作为生存金。

与平安人寿、太平人寿不同的是,太保寿险的“聚宝盆”还设置了返本功能。投保产品生效满25个保单年度或被保险人年满65周岁后(以较早者为准),太保寿险将支付总保费的18%作为关爱金,共给付6次,即共返还总保费的108%作为关爱金。

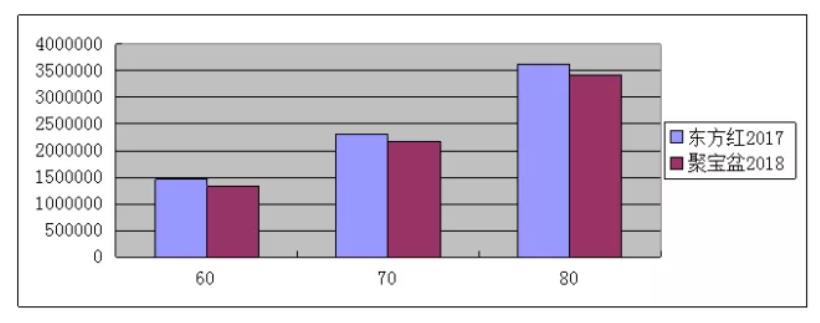

这也是沿袭了太保寿险以往的特点,2017年太保寿险开门红产品“东方红”也设置了返本功能,客户可选取在60-75岁之间领取本金,而聚宝盆将返本时间拉长至6年,二者并无本质改变。

以30岁男性为例,从长期收益看,2018年开门红产品“聚宝盆”的收益要略低于2017年的“东方红”。

人保寿险

鑫赢人生

保底收益高达3%

几乎已近被遗忘的“老七家”寿险公司,人保寿险,在经历了长期的规模扩张之后,也逐渐走到了转型的道路上,其2018年开门红产品形态与其他大型寿险公司类似,不过保底收益达到3%,要略高于上述三家险企。

2018年开门红,人保寿险主推的产品是一款名为“鑫赢人生”的年金险,其与上述三家公司的开门红产品在形态上并无太大差异:客户于第5年领取20%已交保费作为特别生存金;自第6年起,客户每年领取基本保额的30%直至身故作为生存金;按保费与现金价值较大者给付身故保险金。

值得注意的是,“鑫赢人生”还设置了祝寿金,客户在60岁之后,人保寿险将按基本保额30%额外给付祝寿金,再加上生存金,60岁后客户实际每年领取60%基本保额。

以30岁男性为例,从长期收益看,人保寿险2018年开门红产品“鑫盈人生”的收益要略低于2017年开门红产品“鑫享至尊”。

上有政策

下有对策

134号文影响或低于预期

通过上面的分析不难发现,平安人寿、太保寿险、太平人寿以及人保寿险四家大中型寿险公司2018年个险开门红产品几乎都是在原有产品的基础上进行了适应性调整,不同公司之间的产品虽有所不同,但也大同小异,高举高打的开门红依然是一个同质化竞争的市场。(四款产品的详细对比详见文末表格)

整体来看,这些产品的生存金首次给付都在5年之后,而首次给付额度普遍为所交总保费的20%左右。

万能账户从附加险变为主险,通常情况下,投保主险后,趸交保费10-100元即可投保万能型产品,分红型产品产生的红利及生存金转入万能型产品账户复利滚存。

值得注意的是,按照监管要求,作为主险,万能账户追加保费需交纳手续费,保险生存金、红利转入部分的追加手续费一般为1%,其他追加收取2-3%,这也就意味着,与去年相比,在同等的情况下,消费者的负担很有可能会有所加重。

不过,这并难不倒保险公司。为避免客户缴纳手续费而产生抵触心理,保险公司在产品中一般都设计有持续奖励条款,比例多为1%,与追加保费收取的1%手续费正好可以互相抵扣,既规避了监管,又使原附加万能账户的功能得以延续。

对于上述大型险企而言,长期以来,因为134号文实施或将影响产品销售而引发的担忧似乎可以消失了,因为从产品长期收益测算来看,2018年开门红产品收益普遍与2017年持平,这也就意味着产品新规不会对2018年个险开门红产生较大影响。