朱俊生点评万峰45张PPT干货分享:寿险转型需回归常识,转大弯不转急弯(内附完整视频行业动态

注:本文根据国务院发展研究中心金融研究所保险研究室副主任、教授朱俊生在由『慧保天下』主办的首期“燕梳思享会”上的点评发言整理而成。

编者按

7月29日『燕梳思享会』第一期,『慧保天下』邀请新华保险董事长兼CEO万峰做了一场题为《寿险公司保费增长模式与转型发展的业务平衡》的主题分享。结合30多年保险职业生涯的思考,其介绍了对于保费、保费发展以及险企转型的认识。(查看详情请点击这里)

在其分享结束之后,『慧保天下』还邀请国务院发展研究中心金融研究所保险研究室副主任、教授朱俊生对其发言进行现场点评,进一步深入剖析。朱俊生指出,改革在某种程度上就是改错,就是回到常识,而保险行业转型,不能简单依靠强制性的命令或人为规则,要转“大弯”,而不是转“急弯”,否则会带来更多风险。

他同时认为,以国有资本为主导的保险业,天然地具有“保费偏好”的倾向,容易看短期,而不是看长期的可持续发展,要想彻底改变急功近利的心态,还有赖于确立制度基础。

万峰演讲视频精编

朱俊生点评发言视频

谢谢万峰总的精彩报告,有四点体会与大家分享。

寿险的转型发展要回归常识

在我看来,万峰总讲的都是常识。他从寿险保费的特性出发,认为趸交和期交增长模式最大的区别是可持续发展能力不同。正是基于这样的常识,他提出为什么以及如何实现从趸交推动增长模式向续期拉动增长模式转型。

2016年,我国人身保险总业务收入34491.95亿元,其中原保费收入21692.81亿元,占比62.89%,保户投资款新增缴费11860.16亿元,占比34.39%,投连险独立账户新增缴费938.97亿元,占比2.72%。以万能险为代表的保户投资款新增缴费迅速增长,这部分业务收入与万峰总讲的趸交、短期业务高度重合。其发展至少存在如下三个问题:

第一,保费增长不可持续。因为其主要是趸交、短期业务,续期、长期业务占比极低,不可能一直维持高速成长。其中的道理万峰总已经讲得十分透彻。

第二,商业模式不可持续。一方面,万能险产品的高结算利率容易引发利差损风险。另一方面,高渠道费用易产生费差损风险。这两者使得保单的获取成本高昂。

近两年各公司公布的万能险结算利率,有60%左右介于4%-6%,绝大部分在银保渠道销售,加上管理费用以及渠道费用,按1.5%-2.5%算,负债端成本高达 5.5%-8.5%。事实上,个别公司的保单负债成本甚至更高。

一些公司的这类产品承受着经营亏损风险,随着这些产品陆续到期,曾经账面上的浮亏将转变成现金流风险。另外,负债端的高成本也进一步加大了投资端的风险偏好。

第三,不利于彰显寿险业的核心价值。趸交、短期的理财业务很难发挥寿险业期交、长期的风险管理和保障功能,使得寿险业的核心价值被弱化乃至边缘化。

从成熟市场的发展经验来看,寿险主要销售期交、长期保单。2015年,日本个人人寿保险有效保单件数为1.60亿,个人年金保险有效保单件数为2075万,团体人寿保险覆盖3875万人,累计有效保单件数为2.20亿张,当年日本户籍登记人口为1.27亿人,投保率为172.77%,相当于每人都有1.73张人寿与年金保险保单。

同时,日本个人人寿保险保险金额为858.60万亿日元,年金保险保险金额为103.60万亿日元,团体人寿保险保险金额为375.15万亿日元,累计保险金额为1337.35万亿日元,平均每张保单保险金额为608.97万日元(约为32.8万元人民币),平均每人保险金额为1052.12万日元(约为56.68万元人民币)。

我国台湾地区也是如此。2015年,台湾个人人寿保险有效保单件数为4793.46万,个人年金保险有效保单件数为115.02万,团体人寿保险覆盖592.35万人,累计有效保单件数为5500.84万,当年台湾户籍登记人口为2349.2万人,投保率为234.16%,相当于每人都有2.34张人寿与年金保险保单。

同时,台湾个人人寿保险保险金额为37.47万亿新台币,年金保险保险金额为1.23万亿新台币,团体人寿保险保险金额为3.36万亿新台币,累计保险金额为42.05万亿新台币,平均每张保单保险金额约为76.44万新台币(约为15.14万元人民币),平均每人保险金额约为179万新台币(约为35.23万元人民币)。

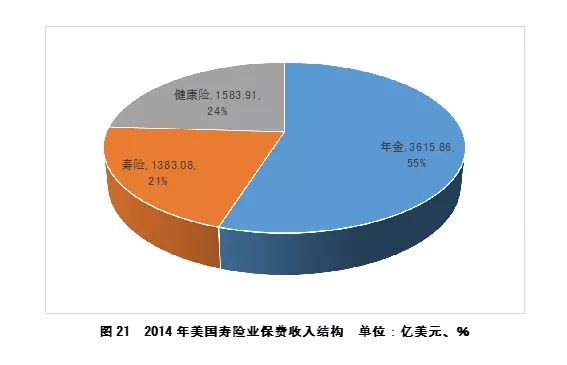

成熟寿险市场发展的经验表明,随着人口老龄化程度的提高,人们对风险的关注逐步从过去的死亡风险转向养老与健康风险,承保生存风险的养老金和健康保险业务占比不断提高。以美国为例,其2014年寿险业保费收入中,年金保险保费收入3615.86亿美元,占比55%;健康险保费收入1583.91亿元,占比24%;人寿保险保费收入1383.08亿元,占比21%。

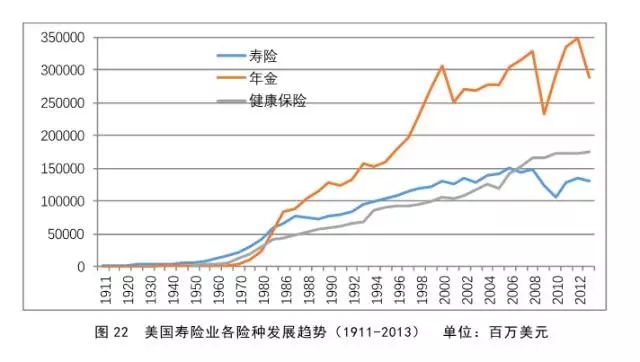

从美国过去100年寿险业发展的历程看,年金业务和健康保险在保费收入结构中的占比不断提高,都逐渐超越人寿保险。

20世纪70年代以前,传统寿险占据市场主导。但从70年代后期起,政府出台的退休计划税收递延政策提升了年金业务的需求,其增速超越健康险与传统寿险,并分别于1982年和1986年在绝对额上超过健康险与传统寿险,成为寿险公司最大的业务来源。

2006至2007年,政府对自由职业者健康保险支出的税前抵扣比例从1986年的25%逐步增加到90%直至100%,健康险保费收入迅速增长并于2007年从绝对额上超过寿险业务保费,成为寿险公司的第二大业务来源。

因此,寿险业的转型发展要回到寿险定位的常识上来。

一是像万峰总着重强调的,从短期到长期,从趸交推动增长模式转型为续期拉动增长模式。

二是从理财向“以保障功能为基础,兼顾财富管理”转型。寿险业要以健康险和养老险为主导,在税收递延和税前抵扣政策支持下发展,摆脱与其他金融产品的收益率竞争,建立可持续的资产负债管理模式,为客户和社会创造价值,成为养老和健康保障体系的重要组成部分。

在当下的中国,改革是一种毋庸置疑的政治正确、学术正确与日常话语正确。保险业也不例外,监管部门官员、产业精英以及学术与研究界同仁,大都言必称改革。但是必须指出,改革并不必然意味着走向正确。很多时候,被冠以“改革”名号的往往指向建立某种新制度,试图用热情的制度建构去遗忘和掩饰过去的错误,用改头换面的自负理性治疗过去犯下的种种错误。

因此,我们认为,改革在某种程度上就是改错,就是回到常识。之前错了,违背常识,现在就需要改错和回到常识。

监管从强制性命令到传统规则

虽然万峰总基本上没有提及监管,但其报告对于保险监管具有重要的政策含义。万峰总提出,寿险业转型发展的业务平衡(“软着陆”)策略包括:锁定首年规模,加大期交力度;将续期的增量,作为趸交的减量;期交保费的年期要逐步延长。只要这样,才能实现转“大弯”,而不是转“急弯”。

显然,转“急弯”会带来严重的后果。2016年以来的监管风暴了加强对中短存续期产品的监管力度,有利于抑制部分市场主体的短期行为,彰显保险的保障功能,但也使得部分寿险公司原来隐藏的现金流风险显性化。

一方面,中短存续期产品面临退保和满期给付双重压力,另一方面,业务收入急速收缩,这使得之前依赖新单现金流入补足给付缺口的模式难以持续,造成一些公司面临较为严峻的现金流风险。

2017年一季度,人身险行业经营性现金流入同比减少8.30%,经营性现金流出同比增加51.49%(其中,满期给付同比增长12.89%,以中短存续期业务为主的退保金同比增长60.17%),22家公司经营性现金净流出,部分资产驱动负债型公司流出金额超过10亿元。目前人身险行业的现金流风险还在呈加大态势。

目前的监管环境为寿险公司转“大弯”而不是转“急弯”留下多少空间,这是当下非常值得思考的问题。因为对于不少寿险公司而言,其目前面临的最突出问题已经不是“转型发展”,而是“现金流风险”带来的巨大挑战和压力。

与之相关,此轮“监管风暴”的背后有许多值得讨论的问题。特别值得指出的是,维持保险市场运作的是漫长商业演化中形成的传统规则与公正合理的制度,而不简单是强制性的命令或人为规则。

事实上,监管部门不停地发文,市场从不缺人为的规则和强制性的命令,但仍然缺乏符合常识的传统规则与公正合理的制度。因此,监管有必要从强制性命令回到传统规则,通过制定、维护和恪守“抽象的、一般正当行为规则” ,这样才能杜绝各种形式的行政审批、管制以及蕴含其中的权力机关的理性自负,维护市场自由,实现法治与减少控制和干预,使市场在演进中生成秩序。

寿险市场有效性的制度基础

万峰总在报告的最后说,寿险业要实现转型发展,最重要的是“耐得住寂寞、扛得住压力”。我的问题是,需要耐的是什么寂寞?需要扛的是什么压力?

以我的理解,现行体制特别鼓励你看短期,不看长期。但“看得见”的短期终究是不可持续的,“看不见的”长期才是重要的。趸交保费在短期“看得见”的利益很大,但在长期其“看不见”的危害很大。相反,期交保费在短期“看得见”的利益似乎有限,但在长期其“看不见”的利益很大。

我们要像经济学家巴斯夏那样,认真探究目前保费增长模式中“看得见的”与“看不见的”,即需要作这样的选择:是追求当下的好处,不管随之而来的巨大的坏处,还是宁愿冒当下小小不幸,追求未来的较大收益。

保险市场可持续发展的真正障碍,恰恰是功利笼罩下的浮躁、逐利冲动及短视。事实上,保险行业很长时间以来一直存在着“唯增长”的导向与“保费冲动”的强烈偏好。基层公司的“保费冲动”源于上级公司的考核导向,而公司的“保费冲动”则源于有关政府部门对保险公司的业绩考核和管理评价。公司的保费收入规模事关相关部门对其进行业绩评价、职位升迁甚至重要的会议排名和座次。

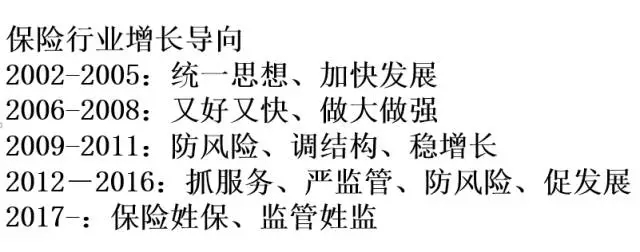

在保险市场时间稍微长一点的人对于体现行业增长导向的话语一定都不陌生,比如“统一思想、加快发展”、“又好又快、做大做强”等。很长一段时间以来,保费的增长在某种程度上已经成为保险行业崇拜的偶像,即将不具有绝对价值的保费增长变成具有绝对价值,并且让它成为保险市场发展的中心,这在某种意义上就是偶像崇拜。

在我看来,“保费偏好”是有其产权基础的。保险企业大都是国企,国有股东在保险公司中处于控股地位(实际控制人),不仅国家股东(财政部、汇金、社保基金等)控制重要的保险公司,而且央企和地方政府也控股各类保险公司。张维迎老师之前的研究表明,国企负责人决策时会更多地考虑控制权收入,而不是现金收入。原因在于现金收入属于国家,而控制权收入则主要由拥有决策权的政府官员和经理人享受,这就决定了以国有资本为主导的保险业,天然地具有“保费偏好”的倾向,容易看短期,而不是看长期的可持续发展。

同样,在国有资本主导的产权结构下,行政任免很大程度上取代了职业经理人市场。而任免国企的相关部门和官员,其权力和责任不对称,这种机制使得其难以选择真正具有企业家素质的企业领导人。

这种行政任免更大的可能是基于个人关系和政治上的效忠,而不是企业家素质和业绩。而一些国企的负责人也很有可能更多地把自己看成是政府官员,而不是企业经营者;其职业追求更多的是仕途的升迁,而不是长期在企业工作;其更可能追求短期利益作为升迁的政治资本,而没有基业长青的动力,从而可能为短期利益损害企业的长期发展。

市场经济的本质是其背后一整套维护个体正当权益的制度和规则,发展市场经济就是要维护这套制度和规则,保障无数的个体实现自己的目标。保险市场也同样如此。我们关注的重点似乎不应该是增长目标本身,而是如何矫正和维护保险市场运行的制度和规则。

因此,寂寞和压力来自于产权结构和体制。为了让更多的职业经理人能够耐得住寂寞、扛得住压力,重要的是让寿险市场的发展具有基本的制度基础,包括分立的产权制度,这样才能为市场机制的作用发挥提供最基本的条件。

有了分立产权的制度基础,险企才能够学会“长大长强”,而不是“做大做强”。毫无疑问,保险市场变“大”是努力方向。原因在于,市场经济是普惠大众的经济,企业之间的竞争很大程度上就是在竞争谁能给更多的人提供服务。规模越大,服务客户越多,获得利润的能力越强,但其前提是始终要盯着价值创造。

同时,企业是生命体,这就意味着企业是长大长强的,而不是做大做强的。目前市场充斥的是一些所谓“做大做强”的逻辑,而不是尊重生命体规律的“长大张强”的逻辑。万峰总的报告告诉我们,通过长期期交业务,一家寿险公司如何可以慢慢长大、长强。

有了分立产权的制度基础,职业经理人才能更容易学会“审慎”。对于万峰总所说的“耐得住寂寞、扛得住压力”,我换一个说法就是“审慎”。审慎是职业经理人的首要美德,与耐心、克制与坚毅相连。审慎要求遏制心中追求速度这头冲动的怪兽;审慎要求有耐心,在众声喧哗之下学会克制;审慎要求根据长远而不是近期后果来衡量决策;审慎要求我人本质上无知面前的谦卑,敬畏市场的作用机制和规律。

观念是重要的

万峰总对寿险业的增长模式秉持这样的观念,并运用于新华的转型实践中,目前已经取得了相当的成效。2016年,新华保险在趸交业务减少117亿元的情况下,保费规模略有增长;从保费结构上看,首年期交业务236.85亿元,同比增长41.3%;从年期结构上看,十年期及以上首年期交保费收入141亿元,同比增长23.2%。可见,新华的保费增长模式已经发生了较大的转变。这种价值导向的转型也使得新华保险2016年实现新业务价值104.49亿元,同比增长36.4%。

可见,观念很重要,不同的观念决定了转型的不同方向及其路径选择。

在经济史上,哈耶克、凯恩斯的学术观点非常不同,但他们都一致认同观念的重要性。

哈耶克说:“在社会演化中,没有什么是不可避免的,使其成为不可避免的,是思想。”

凯恩斯则说:“我确信,与思想的逐渐侵蚀相比,既得利益的力量是被过分夸大了。……不论早晚,不论好坏,危险的东西不是既得利益,而是思想。”

可见,他们都认为观念很重要,而且观念是可以超越利益的,因为对于利益的认知本身也是由观念塑造的。正如刘瑜在《观念的水位》中所阐释的,一个更好的社会,更好的制度的降临并不是“自动”的,观念的变化是必要环节。观念的重要性决定了要有思想的市场,以便不同的观念之间可以相互竞争。

科斯曾说,回顾中国过去三十多年,所取得的成绩令人惊叹不已,往前看,未来光明无量。但是,如今的中国经济面临着一个重要问题,即缺乏思想市场,这是中国经济诸多弊端和险象丛生的根源。

中国保险市场也同样如此,如果缺乏思想市场与观念竞争,“统一思想”的结果将可能是出现系统性的错误。只有建立开放、竞争、自由的思想市场,才能培育宽容,避免偏见和自负。今天万峰总就是在传播观念,“燕梳思享会”就是在搭建观念交流的平台,你们的共同努力就是有益于中国保险思想市场的建设。

再次感谢万总的精彩报告,谢谢“燕梳思享会”的邀请,谢谢在座的诸位!