重疾、年金搭配万能账户正当其时,中小新险企业务增速与转型并重行业动态

在投资放开、中短存续期产品大发展的刺激下经历了5年的高速发展的保险业,如今的主题就只剩下“转型”和“防控风险”。在昨天的文章中,我们探讨了“老六家”当前的产品策略,今天,我们再将目光投向中小新险企。

2016年政策接连出台,一道紧似一道,要求行业大幅收紧中短存续期业务,这几乎是给了某些险企致命一击。受这些政策影响,各险企不得不加大转型力度,快速返还年金或者两全寿险附加万能账户的产品组合开始大行其道。

这导致2017年人身险公司规模保费应声而降。2017年1-5月,人身险公司单月规模保费分别为8514亿元、3387亿元、3725亿元、1733亿元、1833亿元,同比去年同期,除第一个月出现正增长外,其余月份都是负增长,增速分别为13%、-21%、-8%、-28%、-11%。

与此同时,受险企加速转型影响,原保险保费保持快速增长,1-5月人身险公司累计实现原保险保费收入15987亿元,同比增长30%。

不过即便是这样的日子恐怕也不能长期持续,就在5月,《中国保监会关于规范人身保险公司产品开发设计行为的通知》下发,明令所有产品都要回归传统的设计理念,其中就包括两全以及年金保险不得快速返还,以及万能险、投连险不得作为附加险。

对于当前大多数险企来说,这又将是沉重一击。不过可能正是考虑到该政策出台后有可能给行业带来的影响,监管给出了几个月的过渡期,10月1日之后才正式实施,这使险企有机会进行喘息。

于是就可以看到,当前市场上,冲刺业务规模与加速转型并行不悖。就已经有一定根基的广大中小险企而言,一方面在银保渠道主推年金产品,抓紧时间做大全年业务规模,另一方面,也已经开始将更多的精力投入到了个险渠道,类似于“老六家”,主推年金、两全寿险以及重疾产品,附加万能账户依然不可或缺。新成立的一些险企没有包袱,但也没有根基,无奈之下,更倾向于通过互联网打响第一枪,各种简单的保障型产品成为首选。

part

1

中小险企冲刺业务规模与转型并重:

银保渠道年金险绝对主导,个险渠道重疾险崛起

转型风暴袭来,部分业务结构不甚理想的中小险企,尤其是所谓“资产驱动负债型险企”首当其冲,从做中短存续期产品改做中长存续期产品,从做趸交转型做期交,其转型压力不可谓不大。

银保:年金险受追捧,“交三保五”、“交三保六”类产品占主导

为了赶在更严格的政策实施之前,尽可能多地完成任务,很多险企已经将全年业务目标冲刺计划进行了前置,在银保渠道,具有更强的储蓄色彩的年金保险成为绝对主流,如下表所示,正是目前各公司在银保渠道主推的产品类型。

不过相较于以往理财型产品只有三年左右存续期的情况,目前险企在银保渠道主推的产品在预期存续期限上已经有了明显的延长,基本都达到了5年及以上。

在银保渠道销售期交长期保险产品的难度之大众所周知,客户缺少保障意识、产品复杂难懂、销售队伍缺乏经验等等都是重要因素。据了解,为缓解业务压力、提振队伍士气,一些公司会采取阶段性推趸交产品的策略,减缓保费规模下滑的幅度;有的公司则干脆在银保渠道推所谓的“假期交”产品,即“交三保五”、“交三保六”类产品。

有熟知行业者坦言,这类产品虽然表面看来存续期限都达到或超过了五年,但其实这类型产品带给保险公司的价值可能还不如趸交类产品——因为趸交产品也可能是长期产品,但‘假期交’产品的存续期却只有五六年,且因为打着期交产品的名义,这类型产品也往往面临比较高的销售成本。

个险:年金附加万能、重大疾病保险是主流

在全行业发力转型的大潮下一些曾经大力着重发展银保渠道的公司,如今已经将更多的精力投入到了个险渠道。从『慧保天下』了解到的情况来看,其中个别公司,个险渠道甚至已经干脆超越银保渠道,成为公司保费贡献度最大的渠道。

从产品方面来看,当银保渠道还在为提升公司规模保费做贡献的时候,个险渠道却已经是保障型产品的天下,中小型险企的个险渠道与“老六家”个险渠道类似,重大疾病保险、年金保险、附加万能产品占据绝对的主导地位。

重大疾病保险、年金保险做主险,满足客户风险保障以及长期储蓄需求,附加万能险,则通过较高的结算利率,来提升产品的整体吸引力。不过,按照《中国保监会关于规范人身保险公司产品开发设计行为的通知》的规定,10月1日之后,万能险以及投连险将不再允许作为附加险存在,之后险企该如何转型值得关注。

part

2

新设险企的聊胜于无:

借互联网渠道发力纯保障型产品,定期寿险成标配

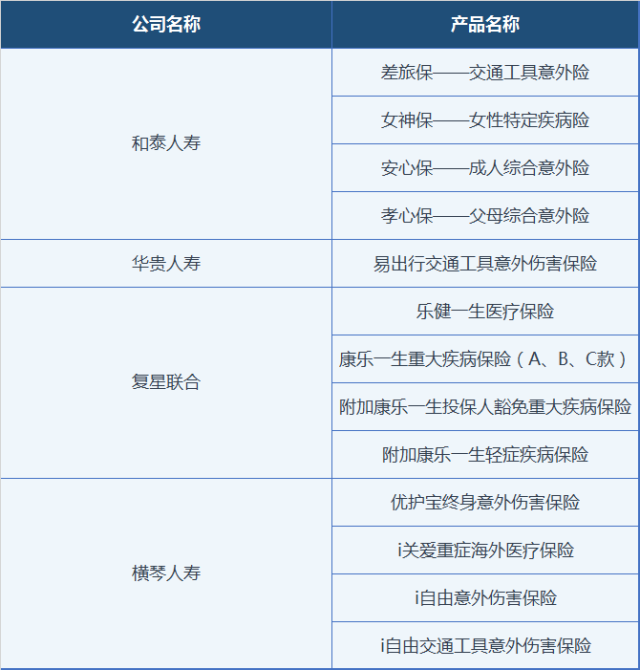

曾经风光无两的资产驱动负债型险企都已经走上了转型的道路,新设险企自然也不甘落后。『慧保天下』粗略梳理了一些新设险企在2017年推出的新产品,此前,市面上并不受市场欢迎的纯保障型的定期寿险、终身寿险以及疾病保险、各种细分的意外险成为各险企开业之初主推的产品类型。

借助互联网打响第一枪。大多数新设险企不约而同地选择了将互联网作为“打响第一枪”的主要渠道,这其中的考量显而易见:一方面简单易懂的产品适合通过互联网进行销售,另一方面,借助互联网的传播效应可以迅速提升自身知名度。

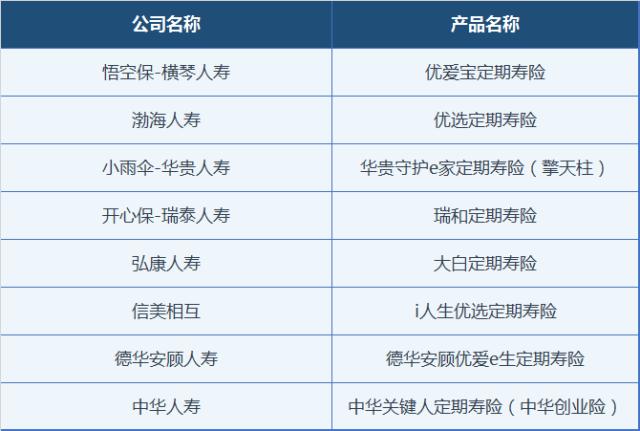

定期寿险渐成标配。在国内,定期寿险长期以来并不受消费者欢迎,然而伴随消费者风险保障意识的逐步提升 ,“定期寿险”开始崭露头角,2017年以来,这一产品更是有成为中小险企标配产品的趋势。

华贵人寿推出了借贷无忧、守护e家两款定期寿险,横琴人寿推出优爱宝,中华人寿推关键人,信美相互则推出了i人生优选定期寿险。相对于以往其他公司所推的定期寿险,新公司的定期寿险往往在价格上、在最高保额乃至体检等方面有更多的优势。

意健险着重细分市场。最基础的风险保障型产品——意健险,也顺理成章地成为了新设险企主推的产品类型。基本的综合意外险以及交通意外险之外,他们更多地瞄准了细分市场,因此意健险的种类也变得更加丰富。

意外险方面,和泰人寿推出的三款产品分别名为女神保、安心保、孝心保,分别瞄准了不同的人群:女性、成人、父母;而横琴人寿甚至推出了终身意外险。

医疗险方面,主攻健康险的复星联合健康推出了针对个人的医疗险产品“乐健一生医疗保险”,提供模块化的医疗保障,住院(必选)与门诊(可选)均在其中,客户可根据实际需求进行搭配,相当灵活;而横琴人寿还推出了海外医疗产品。