“国寿财速度”不再:股东优势能否敌过市场化改革行业动态

当潮水退去,才知道谁在裸泳。

二次商车费改渐行渐近,市场竞争空前加剧,一些长期奉行粗放式发展的保险公司显露出 “颓势”,国寿财险就是其中一家。

依托国寿集团庞大的资源优势,迅猛杀出重围,创造了令人歆羡的“国寿财速度”,7年时间即跻身财产险公司四强的国寿财险在2017年上半年疲态尽显:前5月,其保费增速2.59%,低于行业平均水平近10个百分点;5月单月,保费更是负增长2.5%,为前十大财产险公司当中唯一一个负增长的险企。

粗放式发展已经走到了尽头。从某种程度上来说,商车费改,就像是财产险公司真实实力的试金石,在费率下降、赔付率上涨、客户维权意识走高、费用空间不断压缩的背景下,只有那些真正有实力进行风险管控,或者真正敢于坚持转型的险企,才能笑到最后。

“国寿财速度”不再

近日,保监会披露2017年前5月保费数据,占据财产险市场绝大部分市场份额的前十大财产险公司中,国寿财险以同比2.59%的增速,低于行业近10个百分点,仅高于中华联合,市场份额5.99%,相较于2016年底下降0.5个百分点。只看5月单月,其更是以-2.5%的增速垫底,成为前十大财产险公司中唯一一家负增长的市场主体,这使其显得格外扎眼。

不仅保费增速放缓,其经营效益也出现滑坡,行业交流数据显示,一季度结束,其全险种综合成本率99.27%,车险更是已经濒临亏损。

如此增速,大大出乎行业人士意料,甚至国寿财险内部员工也深感意外:实施商车费改后,理论上,应该对大中型公司更有利才对,但国寿财险显然没能从中获益。

接近国寿财险的人士透露,按照国寿财险的年度规划,今年国寿财险应该实现15%以上的保费增速,市场份额至少应提升0.5%。可是从目前的情况来看,其恐怕已经很难完成这一增长目标。

一直以来,国寿财险作为中小型财产险公司的代表,其机构铺设速度、业务增长速度一度让同业公司无比羡慕,在许多省份,其迅速成长为“老三家”最主要的竞争对手,但进入2017年,在二次商车费改即将实施的阶段,其却明显掉队了。

“调整业务结构、降低高风险业务占比”几乎是所有财产险公司在回答市场份额下降有关问题时都会用到的“理由”。从同业交流数据来看,2017年以来,国寿财险非车险业务保持了25%以上的增速,结构调整确实已经取得一定成效。

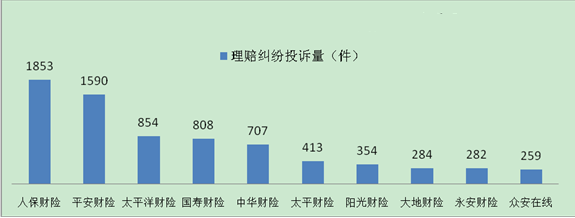

导致其增速放缓的最主要的原因还是车险业务。在国寿财险持续十年的快速发展背后,高风险车险业务占比过高始终像一个幽灵,如影随形,综合成本率失控、客户投诉居高不下始终均与此有关。2017年前4月,国寿财险综合成本率已经达到100%左右,在前十大财产险公司当中,仅优于中华联合以及天安财险。

2017年一季度理赔纠纷投诉量前10位的财产险公司

知情人士透露,这一情况在今年上半年也引发了监管的关注,敦促国寿财险控制高风险车险业务占比。从目前的情况来看,国寿财险确实严格执行了监管的指令,这导致了续保率的下降以及业务缺口出现。

“车险增速下滑是市场份额下降和增长乏力的主要原因,但并非坏事,从另一个角度说明了国寿财险的经营思路在转变。”一位了解财产险市场的人士如此认为。

昨日之蜜糖,今日之毒药

谈及“国寿财速度”,国寿财险至今引以为傲。国寿财险于2006年底挂牌,2007年正式营业,借助于中国人寿集团公司的品牌影响和集团内部资源整合优势,迅速成长为业界一匹黑马。

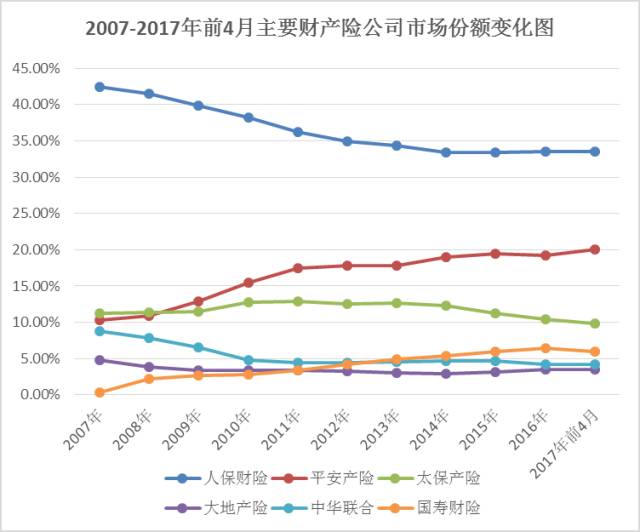

如上表所示,从2007年开始一直到2015年,国寿财险始终保持了20%以上的增速,一直到2016年,其增速还达到了18.60%,均高于行业平均增长水平。市场排名快速提升,2011年市场份额超越大地保险,2013年又超越中华联合,跻身四强。

破竹之势,令“国寿财速度”成了诸多同业乃至监管机构研究的对象,成为各保险集团公司推进旗下产、寿险综合经营的典型。

在国寿财险的保费飙涨中,中国人寿可谓竭尽全力。

依托于遍布全国各地的中国人寿分支机构,国寿财险得以较低成本快速布局全国——其往往可以低成本租用中国人寿职场;

在人力上的支持更是明显,国寿财险三分之二以上省级公司主要负责人均出自同省寿险公司副总经理;

凭借寿险公司强大的机构网络布局以及销售队伍,“寿代产”业务快速发展,为国寿财险奠定市场地位立下汗马功劳。如今,互动业务占国寿财险车险保费收入的比例达到30%左右。

国寿集团持续为国寿财险补充资本金;

与国寿财险共享95519客户服务号码;

……

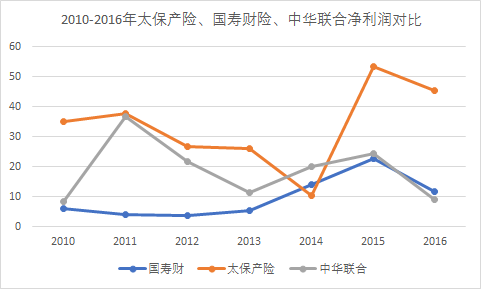

当然,在业务快速增长的同时,国寿财险承保盈利情况始终不乐观,据熟悉财产险市场的认人士介绍,其综合成本率一直在99%左右徘徊,高出主要对标公司3-5个百分点以上,这直接影响了其净利润表现。数据显示,其保费收入在2013年就已经超越了中华联合,但2014年、2015年其净利润都低于中华联合,2016年才正式打破这一局面。

历经10年的快速发展之后,和财产险行业总体趋势一样,国寿财险也迎来了深度转型的选择。此时,以寿险为主导的国寿集团的文化理念和经营策略,在某种程度上,却成为了国寿财险进一步突破的障碍。

互动业务的高成本成为国寿财险基层机构跳不出的藩篱。车险市场充分竞争,折扣返点已近乎透明化,互动渠道也不例外,这迫使国寿财险必须在互动渠道投入与市场水平同等的费用,以便于寿险员工返点,同时还要支付给寿险公司1-2个百分点代理费用,以及互动专员的工资等其他业务成本,使该渠道不但不能节约费用,反而成本略高于市场平均水平。

寿险公司高管的大量加盟,在助推公司快速发展的同时,也带来诸多弊端:寿险业的管理和销售方式,被大量套用在财险业务上,但这两类业务其实差距颇大:寿险业务风险主要来自定价于和资金运用,对于基层机构来说,想方设法把保单卖出去即可;而财产险明显不同,收取保费不难,难的是如何进行风险管控。绝大多数财产险险种,并不能创造需求,不能提前或延期消费,超出销售能力的高增长背后,必然是销售的高成本和业务的低质量。

为推动业务发展,出身寿险公司的高管将寿险经营中常用的阶段性业务推动、开门红等激励方式应用到了财险公司,“忽视了财产险经营的基本规律,导致重规模增长轻效益经营,重短期目标轻长期战略”。上述熟悉财产险市场的人士表示。

此外,国寿财险在人力资源管理上沿袭了老牌国企的套路,这使其身处一个充分竞争的市场,却缺乏对于市场竞争的足够的敏锐性。事实上,近三年来,财产险竞争和监管形势已经发生了根本性的转变,新渠道、新技术和新的管理方式在行业普遍运用,已经对高管人员的专业知识、学习能力还有拼博精神均提出了更高的要求。

从粗放经营,到精细化管理,考验战略定力的时候来了

其实不只是国寿财险,在2017年的前5个月,人保财险、中华联合、天安财险等老牌险企与主要市场主体相比,也全面“落败”。

其中或有调整业务结构的诉求,但不可回避的一个问题是,这些险企的市场反应能力、管理效率、风险管控能力等,与某些主要市场主体相比,还有较大进步空间。

对于成立已经十年,已经习惯了简单粗放的发展方式的国寿财险而言,彻底扭转过去的发展方式,实现转型创新发展突破,并非易事。

新兴渠道的拓展将是重要的突破点。财产险公司常常被动陷于费用竞争之中,“不直接掌握客户”是最重要的原因之一,强化电网销等直销渠道的建设,或能在一定程度上解决这一问题。

就目前的情况来看,国寿集团旗下专门的电商公司——国寿电商,在促进财险公司电网销发展上力量有限。

数据显示,2017年第一季度,财产险公司电网销业务累计实现保费收入371.40亿元,同期负增长10.53%,占财产险公司累计原保费收入2635.20亿元的14.09%。而国寿财险一季度实现电网销保费7.59亿元,占比4.7%,同比负增长60%。

电网销竞争能力不足,导致国寿财险续保率下降,有熟悉国寿财险人士分析称,该公司车险续保率和行业主流公司相比,有5-10个百分点的差距。

新兴渠道开拓之外,风险管控能力的提升将是另外一个重点。提高管理效能是应对市场化改革的重要手段:保险费率不断降低,销售费用持续攀高,客户维权意识上涨……在总成本的天花板下,唯有提升风险管控能力、提高管理效能、降低运营成本,方能在激烈的市场竞争中立于不败之地。

一份交流数据显示,2017年前4月,国寿财险车险业务的综合费用率(0.36)低于行业平均水平(0.4),而综合赔付率(0.64)却远远高于行业平均水平(0.59),同时也远远高于前十大财险公司中的其他九家。这一方面反映出业务品质不佳,另外一方面反映出理赔把关不严,还有较大提升空间。

股东优势依然是国寿财险重要的资源,但能否将资源转换为优势,还有待于集团层面高瞻远瞩的顶层设计,以及各个业务板块之间的战略协同、利益共享机制等。

当然,上述所有的一切都离不开公司乃至集团层面的强大的战略定力。从粗放式发展到精细化经营,必然要经历痛苦蜕变过程,市场份额下滑在所难免,坚持转型还是随行就市、力保市场地位不下滑,将直接影响险企后续发展。

“保监会2017年车险现场检查方案中,对于业务增速高于行业平均水平和正增长的机构加大赋值力度,也就是说,如果业务负增长,那么接受检查的可能性减少许多,现阶段选择降低增长预期,其实是一个很好的自我保护。”有业内人士从更加现实的角度出发认为也应该适当容忍市场份额下滑。

但如前文所述般显著的增速下滑,显然并不是国寿财险经营管理层所愿意看到的。身为“寿险一哥”中国人寿的小兄弟,对于市场份额的诉求是根植在骨子当中的,尤其是在集团一把手以及财险公司一把手均面临退休的当下,站好最后一班岗,保持市场份额稳定,显得尤为重要。

消息人士透露,在刚刚过去的“双过半”冲刺中,国寿财险几乎每周二下午都要召开二、三级机构参加的全国性视频会议,专门就车险增长进行视频督导,要求落后单位表态,并且一度放宽了车险承保政策。