香港保险降温后的业界启示:高佣金、高素质营销员带来保费飙涨行业动态

从提醒“大陆居民购买香港保单不受大陆地区法律、监管保护”,再到如今的“将持续关注境内非法销售、非法代理香港保险产品行为”,监管当局对于非法销售、代理香港保险的行为态度明确,“一经发现,将坚决查处,绝不姑息”,对于违规销售香港保险的打击进入新的高潮。

6月16日,保监会发文称自2016年底以来保监会在上海、广东、深圳等10个省市开展了打击非法销售、非法代理香港保险产品行为专项行动。已有1家公司被注销,35个网站或微信公众号被关闭,27个网站或微信公众号采取整改措施。

源自大陆的保费渐成香港地区新增保费的主要来源之一,2010年香港地区新增保费收入587亿港元,来自大陆地区的保费44亿港元,占比7.5%,以后逐年快速增长,到2016年前三季度香港地区新增保费1323亿港元,来自大陆保费489亿港元,占比高达37%。

一边是严厉的打击,一边是保费的持续飙升,香港保险因何受到大陆居民追捧?除了难以辨清的产品服务优劣、庞大的人口红利,『慧保天下』尝试从销售层面剖析香港保险吸引大陆居民的原因所在。

销售导向的保险市场中,高佣金、高素质的营销员队伍或许是推动香港保险保费激增的强因素。

保监会开展专项行动,打击非法代理香港保险行为

“香港保险”其实并不是一个近些年才出现的概念,早在上世纪90年代初,一些在港澳地区注册的保险公司就开始私自进入内地,非法从事寿险业务推销活动,这种销售活动违反了《保险法》、《外资保险公司管理条例》等法律、法规,具有服务走私性质,因此被称为“地下保单”或“地下保险”。

对于这种违法行为,监管部门予以了严格的打击。香港自由行开通后,内地人去香港买保险已经相对容易,而香港人也可以在内地买保险,但这并不属于地下保单的范畴。因此可以说“地下保单”自2004年之后,基本绝迹。

但近年来,香港保险的问题再度引发业界关注。虽然不是在内地签单,而是在香港签单,但实际销售的过程基本都是在内地完成,而这在很多业内人士来看,仍然不符合法律规定。

对此,监管部门采取了愈发严格的监管措施:

2016年4月,保监会发布《中国保监会关于内地居民赴港购买保险的风险提示》,警示内地赴港投保有可能存在多种风险问题。

同年5月,发布《关于加强对非法销售境外保险产品行为监管工作的通知》,明确以各种名义宣传、推介境外保险机构保险产品的行为,或者安排有意投保境外保险产品者赴境外投保的行为,构成促成交易而开展宣传、招徕的销售境外保险产品的行为,要求各保监局应依法予以查实、取缔和处罚。

紧接着,保监会以及北京保监局在部分保险公司以及中介公司调研“北京地区非法销售境外保险产品情况”。

2016年底,更是在公安机关和网信部门的支持下开展专项行动,打击非法销售、非法代理香港保险产品行为专项行动。

保监会重拳整治香港保险,力度逐渐加大,表态也相当直白:

近年来,境内非法销售、非法代理香港保险产品的行为日益增多,既扰乱境内保险市场秩序,造成消费者被误导和维权成本增加,又干扰国家外汇管理秩序,造成资产外流甚至黑钱清洗。

将持续关注境内非法销售、非法代理香港保险产品行为,特别是对为香港保险机构或者其他机构销售或促成销售保险产品的行为,一经发现,将坚决查处,绝不姑息。

在保监会、外汇管理部门、银联国际等部门的多重管制之下,赴港投保的热潮在某种程度上得到遏制,一些香港保险从业人士坦言,自CRS从2017年1月1日开始实施以来,投保香港保险的内地客户已经开始有所减少。

所谓CRS,即Common Reporting Standard,可理解为金融账户涉税信息自动汇报标准,旨在提升税收透明度和打击跨境逃税。这也就意味着在中国和中国香港实施CRS后,内地居民在香港的金融账户信息将被香港金融机构收集上报香港政府,并与内地政府部门进行信息交换。这样一来,一些以隐匿资产为目的赴港投保客户将无法达到目的。

值得注意的是,以往,香港保险监理处在公布每个季度保险业发展数据之时,都会公布内地客户赴港投保的情况,但从2016年底开始,其不再公布类似数据。但根据前三季度的增长情况,有业内人士预计,2016年,这一数据有望创造新的记录,达到600-700亿港元之间,同比2015年翻一番。

近年来,内地居民赴港投保始终保持高速发展态势

数据来源:香港保险业监理处

80%、甚至100%的高佣金刺激香港保险的保费增幅

自香港保险“走红”以来,保险营销员群体围绕香港保险天然划分为了两个派别,一部分力挺香港保险,一部分则认为香港保险存在诸多隐患,不宜提倡。围绕香港保险的是是非非,两派人马进行了多种PK,但基本都是围绕产品以及服务本身进行,角度不同,结论不同,陷入了“公说公有理,婆说婆有理”的境地。

但一个共识是,香港地区作为亚洲经济发达地区,其保险业发展历程对于内地保险业来说,具有很强的借鉴意义。

业界对于香港保险的反思已经开始,这种反思首先体现在产品设计方面,个别公司新推产品直接叫板香港保险。

也有业界人士进一步反思香港保险业与内地保险业在营销体制上的不同:

现在内地也有一些性价比非常高的保险产品,但为什么客户依然愿意赴港投保?

为什么客户在内地倾向于投保理财型产品,而在香港,却也能接受风险保障型以及长期储蓄型产品?

为什么会有一些内地保险代理人通过各种渠道销售香港保险?

一位内地保险业资深人士在深入研究了香港保险以及内地保险的营销制度之后得出结论:香港保险佣金提取比例高。

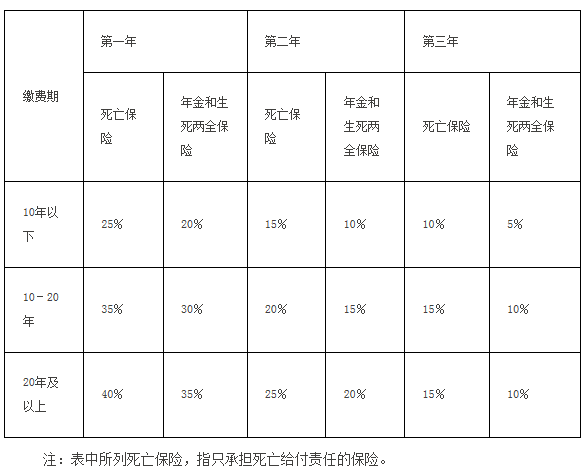

根据保监会2011年发布的《关于规范人身保险业务经营有关问题的通知》,个人寿险保单支付的直接佣金标准:趸交保费的直接佣金占保费的比例不得超过4%;期交保费的直接佣金总额占保费总额的比例不得超过5%,其中,首年佣金最高不得超过40%。

《关于规范人身保险业务经营有关问题的通知》有关个人寿险直接佣金支付标准的规定:

但在香港地区,奉行更加市场化的监管规则,监管部门对于营销员佣金支付比例并没有规定,因此首年佣金支付比例要高于内地保险业,其中纯风险保障型的产品,包括终身寿险、定期寿险都可以达到80%左右,而重大疾病保险也可以达到50%。趸交方面,香港地区佣金支出约占总保费的5%至7%,也普遍高于内地。

较高的佣金支付比例,导致很多香港地区的保单,前两年现金价值都为0。

“对于内地的保险代理人而言,他卖自己公司的产品,同样的保费,可能最多能拿30%的佣金,可如果是销售香港保险,最多能达到80%,即便需要分出部分佣金,最后落到自己手中的,往往也能达到40%-50%。”

上述资深人士表示,其曾在营销员中做过小范围的调研,发现“佣金”才是营销员销售产品的首要动力,“营销员最乐于销售的产品一定是佣金支付比例高的产品。”

据了解,目前,已经开始有内地保险公司效法香港地区保险公司,突破了有关佣金的限制,并且在试点地区取得了非常好的销售效果。当然,要想获得类似试点资格,尚需要通过监管部门的批准。

高佣金刺激大量求学者涌入香港保险代理人队伍,链接内地高端客户

同为华人社会,香港地区风险保障与长期储蓄型保险产品占据绝对优势,这对于理财型产品长期占据主流地位、而如今已经确定“保险姓保”的内地保险业来说也具有借鉴意义。

有资深业界人士坦言,在目前这种情况下,要想大力发展保障型产品,提高保障型产品的佣金支付比例也是很重要的。

“保障型产品销售难度比较大,佣金方面又没有显著优势,所以营销员不愿意销售,且之前往往销售惯了理财型大单,转变起来本身就存在一定困难,通过提高佣金比例去引导,营销员才会有动力。”

不过,也有很多业内人士对这一观点持否定态度,最具代表性的一种观点,认为佣金支付比例的提高,将直接增加消费者的负担。

但上述资深人士认为,这是一种错误的理解,在费率不提升的情况下,提升佣金支出,对于消费者的影响不大,减少的只是股东的获利。

此外,内地保险营销员素质普遍偏低也被认为是造成大量高端客户选择赴港投保的重要原因之一。“收入低”则被认为是长期以来无法有效提高营销员素质的最根本原因,这同样指向现有的佣金制度。

相对而言,成熟的香港保险市场的代理人队伍素质普遍更高,经验也更为丰富。尤其是在内地赴港投保的热潮之下,在相对较高的佣金刺激下,越来越多的赴港求学者加入保险营销员队伍。不言而喻,这批来自内地的留港工作的年轻人,整体素质高,其中不乏各地“状元级”考生。

据悉,1992年友邦保险引进保险代理人制度之后,实际上并没有立刻引发市场大的改变,直到1995年、1996年,才开始真正爆发,很重要的一个原因就是在那个时点,佣金制度得到了确立。“这跟当时失业人员增加有一定关系,但本质还是佣金。那时候,营销员的收入是相当高的,也因此,保险公司召开创业说明会几乎是一呼百应。”