不卖趸缴、十年期以上期缴大多不合新规,银保换挡进入痛苦转型期行业动态

中国寿险第一大渠道——银保崛起于本世纪初,2008年后放异彩,蝉联国内寿险规模保费第一之位久矣。大中小险企凭借“简单、拼收益、拼返还”之银保产品开疆拓土,畅行多年。

从未真正卖过保障产品的银保渠道,扛着中国寿险疾行多年,这次要熄火换挡——

2016年3月,《中国保监会关于规范中短存续期人身保险产品有关事项的通知》(22号文),定义了中短存续期产品及限额,首次限制中短存续期产品。

2016年9月,《中国保监会关于进一步完善人身保险精算制度有关事项的通知》(76号文),要求两全险死亡保额提升,责令终身寿险、年金不得设计成中短存续期产品,即2017年4月1日后不得再销售中短存续期产品。

2017年5月,《中国保监会关于规范人身保险公司产品开发设计行为的通知》(134号文),限制产品快速返还、不能附加万能账户,2017年10月1日后执行。

如果说拥有数百万营销员的个险渠道尚有调整转型发力保障产品的空间,那么依靠“简单、拼收益、拼返还”的银保产品如何走向“保险姓保”、“回归本源”的路?连续的监管政策下,上万亿规模的银保何以破局,是大面积停售后的滑落,还是另有他路?

万亿趸缴路不通,各寿险公司转战短期期缴产品,长期年金以及保障型产品

2016年以来,一场从产品设计源头,限制保险产品向理财产品无限延伸,指引行业回归保障的大幕徐徐展开——保监会陆续发文停掉了中短存续期产品、又限制了快速返还与附加万能,长期储蓄、保障型产品成了唯一的路。

尤其是2017年5月的134号文,大有釜底抽薪之势,令各保险公司措手不及。原本以为重点监管对象是资产驱动负债型险企的中短存续期产品,未成想还是低估了监管“回归保障”的决心。限制快速返还与附加万能账户的举措,无疑掐住了银保业务的脉门,让银保产品一下子变得无所适从。

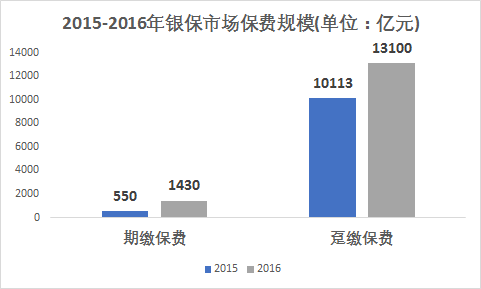

2015年、2016年,连续两年银保渠道趸缴保费超过万亿元,几乎清一色的中短存续期产品。2016年限制中短存续期的政策后,此路已不通。唯有寄希望于期缴类、保障类产品。

据『慧保天下』了解,当前银保期缴产品主要分为三大类:

以华夏、天安等新型公司为代表的短期期缴产品,主要为交3保5固定收益产品;

以国寿、新华等大公司为代表的10年期以上理财年金产品,固收分红都有,多附加万能账户;

还有部分以补充价值为目的保障型产品,如终身寿险、健康险等,占比较低。

遗憾的是,大公司主力银保产品——10年期以上期缴产品也受累134号文即将下架

占比超过40%的10年期以上产品,几乎不约而同的受到了134号文的影响,问题的症结在于快速返还和附加万能账户。

事实上,银保市场中1年后开始返还的产品很常见,更有甚者,在犹豫期后即进行返还。消费者用自己的钱返还给自己,这个看起来颇为可笑的“实惠”乃近年来各大主流寿险公司银保拓展的利器。

至于附加的万能账户,则是为了提高产品的理财收益,使产品能够与银行等其他理财和同业同类型产品竞争。

由上表可以看出,现行银保市场主力产品多为“快返型年金”,快则即返,慢则一年,均不满足监管“5年后返还”的要求。据多方了解,银保市场实际保障期在10年及以上的年金产品,几乎都不满足此项规定。也就是说,10月1日以后,银保市场上目前主流的中长期期缴产品将全面下架。

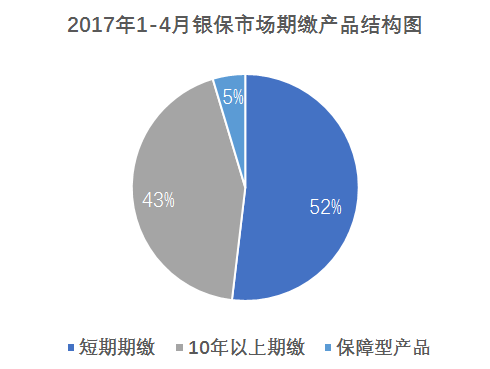

这种影响有多大呢?根据行业交流数据,2017年1-4月银保市场期缴产品结构为:短期期缴产品占比52%,10年期以上期缴占比43%,保障型产品占比为5%。

4月份银保渠道期缴保费下滑明显,占比不足十分之一

2017年4月1日之后,中短存续期产品无法继续销售,银保市场全面转型期缴。

至此,银保市场进入低谷期,一方面由于开门红前期便转型期缴,各公司任务指标完成较好。更重要的是,76号文的影响下,部分公司由于主力险种切换,导致保费平台严重下降,4月保费占累计保费比例竟不超过10%。

相对134号文大面积的影响,76号文影响对期缴保费影响甚小,仅涉及部分两全险的调整,可以预见10月以后保费平台可能出现断崖式下跌。

尤其是:

万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

拿掉了银保产品与银行理财产品竞争的砝码——万能账户,意味着银保产品竞争力的大幅削弱,难以与市场上其他理财产品进行抗衡。当前,万能账户的结算利率动辄5%以上,而主险定价利率一般在4.025%以下,并且受利率持续低走的影响,越来越多的险企选择“升级”产品,将定价利率下调至3.5%乃至更低。在没有万能账户的加持下,这些产品的主险年化收益也就是3%-4%。

值得关注的是,万能账户不能以附加险的形式出现,并不意味着“年金+万能”就此完全消失。从理论上讲,万能险仍然可以作为主险出现,与年金险进行捆绑,以产品计划的形式销售。这种方式下,万能险并没有“附加”在年金险上,某种意义上是符合监管规定的。

目前保险市场上不乏此类案例。据了解,如大型寿险公司的鑫系列产品计划,其万能账户就并非是附加险。当然,就10月1日以后的规则而言,即便是上述万能账户,也未必能够满足所有条件,但至少为“年金+万能”的产品形态留下了一定的探讨空间。

短期期缴产品、保障型产品,谁来弥补巨大银保保费缺口

相比10年期以上期缴产品,短期期缴产品就幸运得多。尽管已经不是绝对主力产品,但短期期缴如交3保5的产品占比仍在40%左右。这些产品理论上并没有受到新规的影响。此类产品的特点是在5年末或6年末退保返还现金价值,因此多数不存在快返的问题。

此外,由于期限短,此类产品多数以固定收益类定期存款的方式进行销售,不附加万能账户,因此也不涉及附加万能的问题。

“不过是期限长一点的中短存续期产品罢了”,据业内人士介绍,销售短期期缴并非长久之道。此类产品利润率低,对客户也毫无保障可言。监管政策日益趋严的环境下,将宝押在这上面无疑将面临巨大的政策风险。

与此同时,一旦对此类产品形成依赖,对险企的现金流以及盈利能力都是一个巨大的负担,并且无益于队伍的销售能力提升。如果监管出台新的规定,这些公司将面临更大的硬转型压力。

长期期缴产品受制于附加万能账户,短期期缴产品存在政策风险,银保渠道仅剩保障类产品。

目前,银保渠道保障型期缴产品主要包括终身寿险、健康险两种,亦有少部分交通意外险。终身寿险主要面向高端客户,卖点在于资产传承,需要保险公司拥有打通私人银行渠道关系的能力。目前的形势看,银行渠道多有自家保险公司,银邮系公司在客户资源获取方面有得天独厚的优势。对一些走在前列的银邮系公司,终身寿险已经是绝对主力产品。

对非银行系公司而言,考虑到客户迁移的风险,银行关于高端客户开发这一块对外开放力度远不够,难以支持保费规模上量。

由于健康险的消费性质,即便是返本型产品,销售的难度依然远超理财型产品。对于银行而言,健康险的问题在于“不简单、不粗暴、不像银行产品”,需要销售人员具有相当的销售技巧,并且由于件均保费过低,销售人员销售意愿不强烈。

银保渠道必须考虑的是,2017年下半年和2018年开门红的问题。如果不能协商解决万能账户问题——适当提升保障类产品的占比情况下,继续销售理财型产品。预计各大险企银保渠道将在短期之内推动短期期缴的爆发式增长,但之后将面临一个痛苦的转型期。