人保财、国寿财、太平财收到监管函,数家公司被罚,保监会整肃电销行业动态

电销,本轮监管补短板领域之一。

接连的监管函、连续的监管罚单指向电销领域,其中不乏人保财、太平财、国寿财等传统保险巨头。

网电融合的技术趋势下,曾经的销售奇兵——电销亦到了修补时刻。

连发三份监管函,人保财、国寿财、太平财电销中枪

以往,监管部门针对保险公司电销业务做出处罚并不少见,但一般都是通过开罚单的形式,而此次,保监会却一改平时作风,直接对三家公司开出了监管函,力度颇为少见。

需要注意的是,上一次保监会开出监管函是针对安邦人寿,决定暂停其申报新产品,而再上一次则是针对复星保德信人寿,也是要禁止其申报新产品。

就三份监管函的内容来看,大同小异,但与以往通常针对具体业务有所不同,这次主要是针对保险公司电网销业务的制度建设问题。

根据三份监管函的内容,保监会在去年6月至9月之间对太平财险、国寿财险以及人保财险三家公司开展了现场检查,而在这其中,监管发现这些公司存在部分业务不符合保险监管规范性文件、制度不健全、内控管理不严等问题:

太平财险:存在电话销售业务不符合保险监管规范性文件要求、电话销售和互联网销售业务内控管理不完善、系统管控不严等问题。

国寿财险:存在电话销售和互联网销售业务内控管理制度不健全,部分制度不符合保险监管规范性文件要求。

人保财险:存在电话销售业务不符合保险监管规范性文件要求、电话销售业务内控管理不完善、互联网销售业务管理不规范等问题。

监管函的最后,保监会给出了在检查中发现的具体的问题,并要求险企2017年5月31日前将整改方案书面上报保监会,于2017年6月30日前将整改落实情况书面上报保监会。保监会将视其整改情况,采取后续监管措施。

你以为电销渠道消停了?其实依然是投诉重灾区

电话销售作为一个渠道出现在保险行业,曾一度被寄予厚望,尤其是对于车险行业来说。因为车险产品本身标准化程度较高,易于理解,适合通过电话进行销售,对于饱受中介费用畸高之苦的中国车险业来说,电销渠道的出现,让人们看到了极大的希望。

寿险公司对于电话这种直销渠道也寄予厚望,一时之间,电销中心遍地开花,成为各家公司发力的重点渠道之一。

但伴随电销渠道的快速发展,挥之不去的始终是电话扰民、销售误导等问题,成为影响保险行业形象的一个非常重要的问题。

随后多年,监管部门的主导下,相关的制度规范不断健全,情况有了明显的改善。

很多人都对慧保天下表示,原来经常收到保险公司的骚扰电话,但现在已经明显减少。慧保天下对此也深有同感。

但即便如此,电话渠道依然是投诉的重点。根据保监会披露的《中国保监会关于2016年保险消费投诉情况的通报》,从销售渠道看,投诉较多的涉及个人代理4313件,电话销售2525件,主要销售车险、企财险等传统险种。网销渠道1721件,涉及退货运费险、航班延误险、旅行意外险及各类短期新型产品。

伴随电销渠道大量投诉的,是监管对于电销业务接连不断的处罚,慧保天下统计了近一个多月以来保监会官网披露的对于电销业务的处罚情况,可以看到,对于电销业务的监管,依然没有放松:

财产险方面,拒绝单独承保交强险、业务数据不真实,违规赠送礼品、虚列中介业务是重点。

2016年1月1日至9月30日期间,渤海上海分公司存在将公司车险直接业务通过上海智莺保险代理虚构为中介业务的情况。

2016年1-9月,中意财险上海分公司开展车险业务时,以商业车险保费一定比例向车险投保人赠送加油卡、赠送交通卡、赠送加油站消费券等合同外利益。

华安财险上海分公司2015年-2016年7月期间存在虚列费用的行为;奉贤支公司存在虚构保险中介业务套取费用问题。

人保财险10家分公司互联网保险业务存在拒绝单独承保交强险问题:自2009年起,人保财险上海、江苏、安徽、江西、湖北、湖南、广东、宁夏、宁波、杭州等10家分公司陆续向总公司报送的网销车险承保政策中,均明确提出辖内不单独承保交强险,而总公司长期以来一直默许上述做法。保监会对人保财险合计罚款70万元。

太平财险部分客户信息不真实:2015年公司共有7万多件车险电话销售保单的客户联系方式为公司员工电话号码,占2015年电话销售保单总数21%。另外,太平财险多笔不同保单的联系方式均为同一电话号码,2015年公司核心业务系统中同一电话号码对应6件以上不同保单的电话号码共有1万多个,涉及保单19万件,占2015年电话销售保单总数的54%。保监会对太平财险及有关责任人员罚款共46万元。

寿险方面,主要问题还是销售误导。

中国人寿福建省分公司电销中心2015年销售的20件保单中存在欺骗投保人的行为,涉案已收保费共计120180.58元。

中英人寿福建分公司电销中心销售的66件保单中存在欺骗投保人的违法行为,涉案已收保费共计579196.76元;销售的2件保单中对投保人隐瞒不按期交纳保费的后果,涉案已收保费共计14456元。

泰康人寿福建电销中心在2015年的电销业务中存在如下违法行为:销售的68件保单中存在欺骗投保人的违法行为,涉案已收保费共计675570.41元;销售的5件保单中隐瞒犹豫期起算时间、期间及投保人犹豫期内享有的权利,涉案已收保费共计50487.57元。

泰康人寿浙江分公司存在以下违法行为:电话销售欺骗投保人、被保险人或者受益人;电话销售对投保人隐瞒与保险合同有关的重要情况;编制虚假的报表、资料。

阳光人寿成都电销中心存在欺骗投保人、隐瞒与保险合同有关的重要情况等违法行为,对保险产品情况进行不实宣传、夸大保险责任或者保险产品收益等违法情形,涉案保单97件,保费62.39万元。四川保监局对阳光人寿成都电销中心罚款38万元,对相关负责人警告并处罚款6万元。

电销渠道萎缩成定局?

受制于中介渠道,一直是保险行业的顽疾之一,寿险公司主要受制于代理人渠道、银保渠道,财产险公司主要受制于各种专业代理机构、兼业代理机构,竞争激烈,手续费水涨船高不说,很多时候,保险公司还无法掌握客户全面而真实的数据。

以电销为代表的直销渠道的出现,曾经为保险行业带来无限遐想,一时之间无论是寿险公司还是财险公司都竞相组建电销中心,力图将业务的主导权掌握在自己的手中。然而受累于各种管制、商车费改等因素,保险公司借助直销渠道扬眉吐气的梦想却是越来越远。

近年来,无论是寿险公司还是财险公司,电销渠道的发展都已经步入了一个瓶颈。

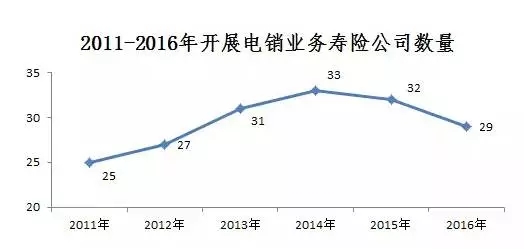

寿险方面,规模保费虽然仍然在正增长,但增速远远低于同期行业平均水平,开展电销业务的寿险公司的数量也在逐渐减少。

根据中国保险行业协会发布的《2016年寿险电话营销行业发展形势分析报告》,2016年,我国寿险电销行业实现规模保费165亿元,较2015年增长16%,这远低于同期行业平均增速——同期,人身险公司共实现规模保费收入34491.95亿元,同比增长高达42.63%——电销渠道规模保费在人身险行业全部保费收入中的占比也低的可怜,不足0.5%。

经营电销渠道的寿险公司也已经开始减少。数据显示,2011年至2014年,开展电销业务的寿险公司数量呈阶梯式增长趋势,在2014年达到峰值后逐年下滑。截至2016年12月,国内寿险电销市场共有29家公司开展电话销售业务,较2015年末减少3家。

相对于寿险电销,财险电销才更具看点,数据显示,在经营电销业务的寿险公司数量有所减少的同时,其依然保持着一定程度的正增长。2016年,有33家财险公司经营电销,较2015年增加了1家。

不过在实施新一轮商车费改之后,其境况也大不如前,2016年,财险电销业务保费收入同比有所增长,增速为7.98%,基本与财险市场同步,同期互联网业务更是负增长超三成。

至2017年,财产险电网销业务低速增长乃至负增长的局面仍然在持续。波士顿咨询提供的一组数据显示,2017年前两月,车险业务整体增长5.7%,而电销车险仅增长2.1%,网销车险更是负增长五成以上。为挽回局面,各险企加大了电销市场费用投放,电销目前处于微利或不盈利的情况预计,其预计直销市场费用投放已经达到盈亏平衡点。

这与国际经验大相径庭,据了解,美国、韩国、日本等国实施车险费率市场化改革之后,直销渠道由于存在价格优势,都获得了快速的发展,成为费率市场化改革的一大亮点。今后,国内车险电销渠道能否获得快速发展,显然还有赖于进一步的商车费改政策,如果不能赋予直销渠道更多的优惠政策,直销渠道的萎缩状态就依然会持续。