砸费用、修基本法、快速返本、理财险抬头、叠加万能账户……2017哪些个险产品最火丨个险三部曲之三行业动态

一面是监管政策对于中短存续期产品的“步步紧逼”,一面是低利率市场环境之下资产端压力逐渐增大,再加上“偿二代”等的实施,对保险公司经营也提出了更高的要求,内外因交错,价值转型已经成为寿险公司共识。

创造了寿险业绝大多数价值的个险渠道重新得到重视,借着取消代理人资格考试的东风,大、中、小型险企齐齐发力个险渠道:从基本法,到培训、配套设施,再到产品,都使出了浑身解数。

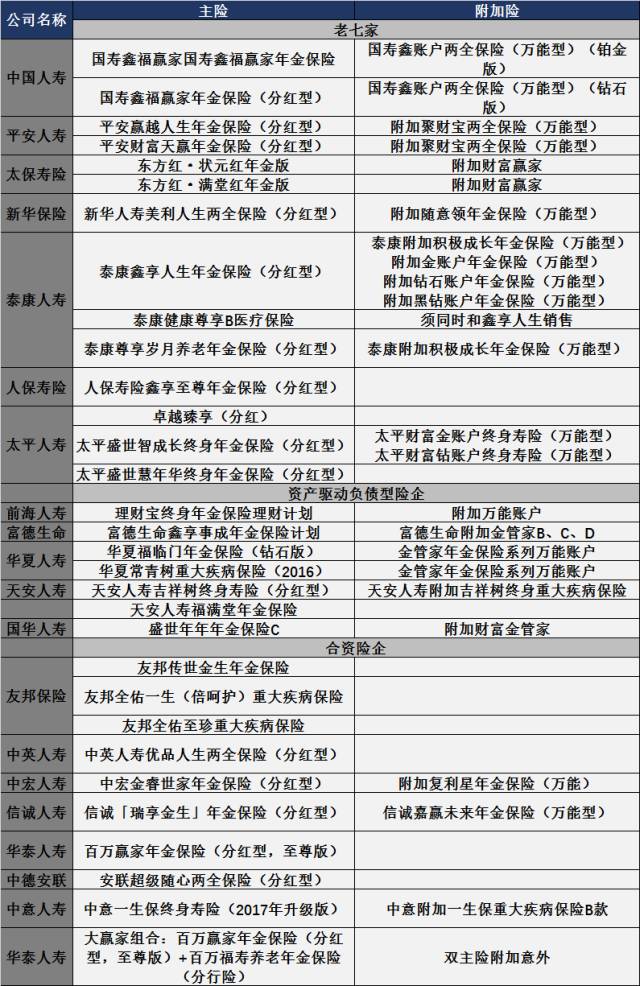

根据一份行业交流数据,『慧保天下』梳理了20家寿险公司个险渠道在开门红期间所主推或者最畅销的产品,理财型产品依旧是王道。

快速返本型产品最叫座

多数险企在开门红期间主推3年交、5年交的产品,并辅以快速返本功能,即一定时期后按照首年保费或者保额的比例予以给付,多数为保额的20%至30%,部分中小险企甚至达到了首年保费的50%。

国寿、平安、太保等老三家的主打产品均为快速返本产品。

国寿的鑫福赢家,犹豫期后领取20%首年保费,每年领取20%保额的生存金。返本后,每年领取3%保额作为生存金至88周岁。最早30岁最快10年返本。

平安人寿的赢越人生、财富天赢两款产品,保单生效首年末返还首年保费的30%,以后每年还可以领取保额的20%——35%。

太保寿险的东方红·状元红年金版、东方红·满堂红年金版都是生效日起及以后每年领取保额的20%。

人保寿险的鑫享至尊,生效16日至终身,每年给付年金:60周岁前保额的30%;60周岁后保额的20%,60岁返还保费。

太平人寿三款主打产品,卓越臻享、盛世智成长、盛世慧年华,全部是犹豫期后返还保额的30%;每年给付保额的30%。

泰康人寿的鑫享人生,犹豫期后领取保额的10%。

天安人寿、信诚人寿、华泰人寿、合众人寿、百年人寿等一众中小公司2017年主打个险产品,亦是带有快速返本功能之产品。

万能账户依旧是王道

“年金+万能账户”产品组合依旧盛行2017年,这并非偶然,而是保险公司寄望于快速发展长期产品之下的一种必然选择。整体来看,这类型产品往往具有以下几个特点:

交费时间短,保险公司多引导客户在3-5年内即完成全部缴费,便于保费在短时间内大量累积;

满期时间长,大部分产品保险期限为终身,避免了保险公司短期的现金流压力;

结算利率高,附加万能账户可帮助客户获得进一步的收益,且结算利率普遍高于银行同期存款利息;

件均保费足,类似产品最低缴费门槛普遍在万元以上,经济发达地区年缴百万的大单也比比皆是。

很多业内人士眼中,与其将这种产品视为长期保障型产品,不如视之为长期理财型产品——为更好吸引客户购买,寿险公司在设计此类产品时留给自己的利润点往往很低,佣金就更是少得可怜。也正是这种营销策略,开门红主销产品薄利多销冲规模的属性十分明显。这也是近年开门红保费飞速增长的另一重要原因。

值得关注的是,开门红结束后受监管政策约束和投资环境不佳等影响,各家险企相继下调了万能险的结算利率。多数险企开门红主打产品的附加万能险账户的保底收益率为1.75%-3.0%。而在费改之后最初一段时间内,保底收益率都达到了3%-3.5%之间。

砸费用、修基本法……中小险企冲个险

银保萎缩低迷,中小险企纷纷冲刺个险渠道。

『慧保天下』了解,为推动个险渠道发展,中小型险企不但在产品上进行创新,修订更适宜的基本法、投入更高的市场费用。毕竟,在当下的市场环境当中,人力的增长对于保费规模的拉动作用是显而易见的,尤其是对于价值更高的保障型产品。

华夏人寿升级之后的基本法规定,从业人员在华夏保险签约服务满8年,退休后其承接的全部客户及续期利益可以由其配偶或子女继承。把客户资产传给继承人,让一生的创业成果得以传承延续,从而促使从业人员从关注当期销售利益转向重视长期客户经营。

富德生命人寿2016年修订的基本法给新人开出了更高的津贴。

前海人寿的基本法,则将员工性质的“底薪制”与合伙人性质的“浮动佣金制”进行了结合。

另外,“挖角”也是寿险公司在发展个险团队时最常用的手段之一,而这需要保险公司敢于“砸钱”,现在诸多中小型险企在“砸钱”方面,已然“名声在外”。

一系列举措对于推动中小型险企个险团队的发展起到了明显的作用。一组业内交流数据显示,2017年一季度,富德生命以及华夏人寿的个险人力均已经达到近30万。得益于人力的快速发展,2017年开门红期间,这些公司的个险新单保费也呈现较快发展态势。

遗憾的是:中小险企个险依旧无门

尽管中小险企在个险方面投入颇巨,热情高涨,但多位与『慧保天下』交流的个险人士几乎全部不看好中小险企个险之路——个别已经具备个险底蕴者除外。

以下乃『慧保天下』交流收集之观点:

观点一:品牌知名度不高,不好卖。

观点二:成本太高——某些中小型险企在个险渠道的投入产出比都在100%以上,而所获得的保费规模又非常有限,能否长期坚持,很难说。

观点三:很多新进入的股东希望通过保险公司快速获利,对于这种见效慢的模式不会理解。

观点四:恐引发新一轮销售误导。诸多大中小型寿险公司个险渠道在开门红期间主推的产品,最大的噱头之一就是主险生存金存入万能账户进行复利滚存,在销售过程中,将万能险浮动的结算利率很有可能被认为是固定收益。在当下的市场环境当中,维持5%左右的结算利率,已实属不易,长期来看,必然是难上加难,一旦实际收益大幅低于当年销售时所谓的“演示收益”,“满期风险”可能再次上演。

观点五:以个险渠道的快速发展弥补银保渠道的负增长几乎是不可能的,行业性的低迷在所难免。