车险市场狼烟再起,监管启动现场检查,从数据看哪家公司最易受罚行业动态

车险市场竞争加剧,保监会开启2017 年车险市场现场检查。

新一轮商车费改一经推行,有关手续费将大幅上扬的担忧就充斥市场。事实上,手续费确实上扬了。据车险专业人士介绍,纵观过往,手续费率达到40%以上,已经是极限,而此番市场化改革,手续费率达到40%以上已经司空见惯,甚至有险企的手续费率达到了50%以上。

为抑制车险市场过度竞争,保监会早于2016年5月底就开始推行“阈值监管”,明令险企分支机构综合成本率不能超过费改前三年试点地区车险综合成本率的平均值,否则就将被叫停相应地区的业务。

此方案一出,对于遏制一些公司的过度竞争行为确实起到了一定的震慑作用,但同时也引来一些质疑,之前在市场上表现良好的保险公司,其阈值也会较低,市场竞争激烈的情况下,这类型公司综合成本率更容易超过阈值。相反,之前经营状况不佳、本来综合成本率就较高的险企,却有着更大成本空间,这有可能会造成市场的“劣币驱逐良币”。

2017年的车险市场现场检查与处罚或许能在一定程度上避免这一情况的发生。近日,保监会下发了《2017年车险市场现场检查工作方案》(以下简称“《方案》”),在确定检查对象环节,不但考虑了综合费用率以及综合成本率上涨的情况,还加入了原保险保费增速以及市场份额的因素,以综合考量险企市场竞争行为对于行业的影响,喜欢打价格战、拼规模、抢份额的财产险分支机构需要注意了。

监管拟定车险评分办法

评分越高,受检查可能性越高

现场检查是监管部门深入了解市场情况、整顿市场秩序的有效手段之一,也是监管部门在监管过程中,运用的较多的手段之一。商车费改之后,车险市场狼烟再起,2017年现场检查就此拉开帷幕。

为使得现场检查活动更加有据可依,保监会发布了《方案》,同时制定了全国车险市场检查对象评分办法,将根据该评分办法确定2017年现场检查对象,并定期公开现场检查对象评分结果及检查处罚情况。

在检查对象上,保监会明确要求各保监局应重点针对部分保险机构拼规模、抢份额、忽视内控合规的风险隐患,查处评分结果排名靠前和市场反映问题较多的保险公司。在市场行为上,应重点整治车险财务业务数据不真实等违法违规问题。

按照保监会的要求,各地保监局须根据评分办法对辖内经营车险业务的分支机构进行评分(评分区间为 2017 年 1月至 10 月),各地区评分结果排名累计三个月进入前三位的财产保险机构,为保监局车险现场检查必查对象,其余为选查对象。这也就意味着,评分越高,险企被检查、被处罚可能性就越高。

根据评分办法,影响险企评分的因素主要有四个:车险综合成本率、综合费用率、原保险保费增长率以及市场份额。车险综合成本率、费用率,原保险保费增长越快,市场份额越高的险企分支机构,越容易受到处罚。

2017年车险市场现场检查对象评分办法概要:

第一步:分别计算车险综合成本率、综合费用率以及原保险保费增长率的同比、环比以及市场偏离度,其中同比即当月数据减去去年同期数据;环比即当月数据减去上月数据;市场偏离度即当月数据减去当地当月市场平均数据。

其中,同比、环比变化以及市场偏离度在 0%以下的,得分为 0;在[0,1%]区间的,得分为5 分;在[1%,2%]区间内的,得分为 10分;在[2%,3%]区间内的,得分为 15分;在[3%,5%]区间内的,得分为 20分;在[5%,10%]区间内的,得分为 30分;在[10%,20%]区间内的,得分为 40分;20%以上的,得分为 50分。

第二步:分别计算综合成本率指标、综合费用率指标以及原保险保费增长率三个指标各项得分之和,例如综合成本率评分=综合成本率同比评分+综合成本率环比评分+综合成本率市场偏离度评分。

监测指标评分=(综合成本率评分+综合费用率评分)*原保险保费收入增长率评分

第三步:调整权重系数,总评分分值=监测指标评分×市场份额

第四步:对各地区总评分分值进行排序,取前三名作为每月备选重点检查对象。

哪些险企更易受罚?

中小公司变化幅度显著高于大型公司

现场检查常常伴随着一定的处罚,在车险手续费竞争愈演愈烈的当下,对于扰乱车险市场秩序行为加大处罚力度似乎已经成为监管的必然选项之一。

究竟哪些财产险企更容易受到监管的现场检查以及处罚呢?由于并不掌握各地数据,我们只根据一份同业交流数据(包含56家公司的2016年以及2015年的车险相关数据),对各财产险企2016年的车险综合成本率、综合费用率的同比增减情况以及原保险保费增长率、市场份额市场进行了排序,并截取其中排名最靠前的十大险企。这或许对我们考察哪些险企最容易受到监管的重点检查有所帮助。

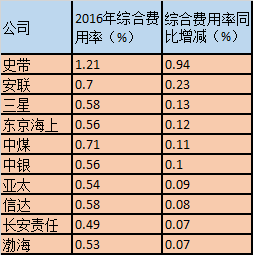

2016年,车险综合费用率同比增长最多的十大险企

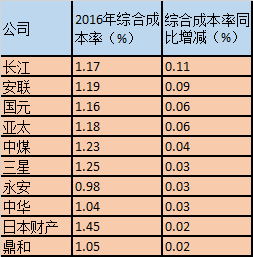

2016年,车险综合成本率同比增长最多的十大险企

2016年,车险原保险保费增长率最高的十大险企

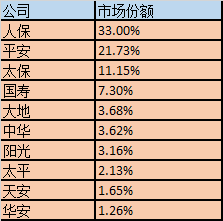

2016年,车险市场份额最高的十大险企

从上述数据来看,无论是综合成本率、综合费用率的变化,还是原保险保费的增长率,中小公司的变化幅度都显著高于大型公司,在这方面,其得分会显著高于大型公司,还好,计算评分时,最后需要乘以市场份额这一系数,由于中小公司市场份额较低,会导致其最后的总评分分值大大降低。

中小公司或最易受到检查

而大公司才是“罪魁祸首”

很显然,监管对车险市场检查的目的是非常明确的,希望在检查对象上,能重点针对部分保险机构拼规模、抢份额、忽视内控合规的风险隐患,查处评分结果排名靠前和市场反映问题较多的保险公司。以此防范市场过度竞争,保护车险费率市场化改革的顺利进行。

但目前,对于该《方案》的可能造成的效果,业内尚有不同声音:

观点1:通过这种评分方式确定重点检查对象,相对于阈值监管要更加科学和严格。阀值指标考察的只是综合成本率这一指标,而上述评分方法考虑了多重指标,以监控财产险企分支机构费用投入以及业务发展是否正常,是否偏离市场。而且,很明显,份额大、增速快的公司,费用投入增长快、综合成本增速高的公司将更容易受到监管关注。

观点2:各地细则尚未出台,具体影响尚无法确认。且评分方法较为复杂,而各家公司的差异很大,所以具体会对各类公司造成何种影响无法简单说清楚,但相对于“阈值监管”确实要更加合理。

观点3:该评分方式目前尚存在较大漏洞。

观点4:根据《方案》,预计检查重点会是中小公司和此前综合成本率较低的公司。因为中小公司保费基数低,增速可能很快,同时,小公司赔付率也较容易波动,可能几个大额人伤赔付就会造成综合成本率的上升。而大公司这些业务数据的波动较小,且大公司分支机构多,在不同地区之间、不同年份之间进行平衡的空间更大。

所以《方案》并不能改变目前车险市场的核心问题:实际上,大公司才是导致市场竞争加剧的最主要原因。2016年以来,市场主旋律就是是人保和平安两大巨头之间的竞争,一会东风压倒西风,一会西风压倒东风,导致市场费用交替攀升,而绝大部分中小公司只能被动应战。

你更赞同哪种观点?