大险企赚钱能力就一定强?用数据告诉你,小险企也可以很“美好”行业动态

3月29日晚间,太保集团发布2016年度年报,至此,国内上市险企2016年年报悉数发布完毕,而绝大多数非上市险企2016年第四季度偿付能力报告也已经基本发布完毕。是时候来检验一下险企在2016年的发展成色了。

以往,我们观察险企发展,看得更多的是保费以及净利润,但从2016年第三季度开始,慧保天下将观测的重点放在了险企的净资产收益率(ROE)上。

不同险企经营策略不同,体量不同,单纯比较保费以及净利润等并没有太大意义,随着市场的逐步成熟,国内保险业原有的粗放的发展方式不再适用,预计将会有越来越多“小而美”的险企出现,而资本考察一个险企是否值得投资也将从比较谁的市场份额大,转向比较谁最会赚钱——以最少的资本投入赚取更大利润。

事实上,2016年,无论是人身险还是财产险,净资产收益率最高的险企都是所谓的小型险企:人身险中,中德安联力压群雄;财产险中,现代财险以及安联保险也是高居榜首。

不过值得注意的是,由于资料所限,本文中所指的净资产收益率(ROE)只是指净利润与年末的净资产的比值,这与严格意义上的计算方法尚存在一定差距,因此结果也仅能作为参考。

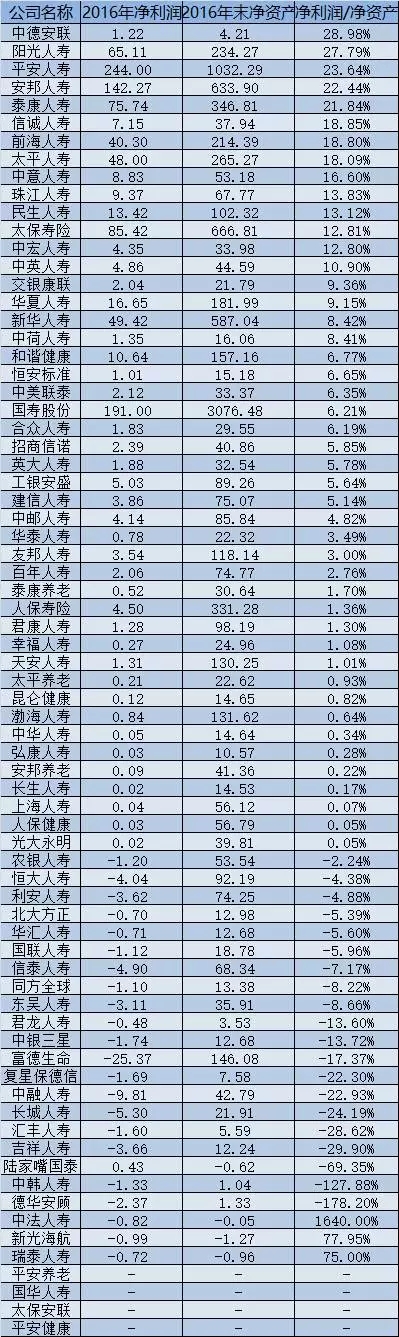

人身险:“老七家”ROE差异大,富德生命生命人寿巨亏25亿

经慧保天下统计,截至目前,73家人身险企中,除曲线上市的国华人寿以及上市主体子公司太保安联健康险以及平安养老险、平安健康险没有披露2016年第四季度偿付能力报告外,其余69家已经悉数发布。

从净利润情况来看,2016年,有46家人身险企实现了盈利,27家公司出现亏损,盈利的险企多于亏损的险企。69家险企累计实现净利润983.16亿元。

从净资产收益率来看,66家人身险公司的数据具有可比性(中法人寿、新光海航人寿以及瑞泰人寿的净资产、净利润均为负值不具备可比性),平均值高达9.81%。只有14家险企的净资产收益率高于这一数值。其中,净资产收益率在20%以上的只有5家;10%-20%之间的有9家;0-10%之间的数量最多,有32家之多。

“老七家”差异大,人保寿险垫底。“老七家”险企的净资产收益率差距较大,其中,平安人寿、泰康人寿的达到了20%以上;太平人寿、太保寿险也都在10%以上;新华人寿、中国人寿以及人保寿险却不足10%,其中,人保寿险更是只有1.36%,显示出了更大的转型压力。

资产驱动负债型险企冰火两重天。近些年,资产驱动负债型险企凭借中短存续期业务声名鹊起,这种模式普遍被认为一方面可以助力险企迅速崛起,一方面也会令险企承受更多的风险。从经营结果来看,资产驱动负债型险企确实已经呈现出了巨大的分化。

以几家较为典型的资产驱动负债型险企为例,从净资产收益率来看,安邦人寿、前海人寿以及珠江人寿都达到了10%以上,和谐健康、天安人寿、安邦养老不足10%,但均实现了盈利,因此比值都为正数。恒大人寿、富德生命、中融人寿却因为亏损,净资产收益率都为负数,其中,富德生命人寿更是因为25.37亿元的亏损,成为了目前所有披露了相关数据的人身险企中,亏损额度最高的一家。

合资稳健。相对于资产驱动负债型险企以及其他中资险企,外资险企要更显稳健。其中,中德安联人寿以28.98%高居榜首,2016年其实现净利润1.22亿元,而截至2016年末,其净资产却仅有4.21亿元,不过相对于2015年,其净资产已经实现了大幅的增长。数据显示,2015年,其净资产只有2.68亿元。

此外,信诚人寿、中意人寿、中宏人寿以及中英人寿的比值也都在10%以上。值得一提的是,外资险企当中的标杆险企友邦保险,其净资产收益率仅有3%,在实现了盈利的外资险企中处于垫底位置。

2016年人身险公司净资产收益率排名表

(单位:亿元)

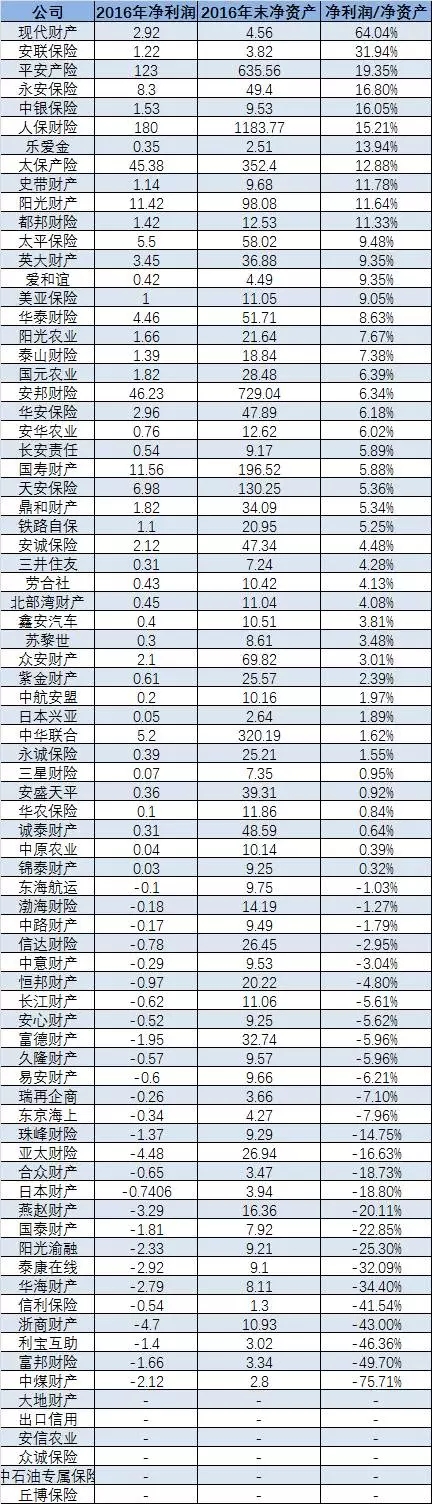

财产险:人保、平安、太保表现稳健,中华联合远低于平均水平

财产险方面,78家财产险公司当中,72家公布了有关数据,累计实现净利润443.04亿元。其中45家实现了盈利,不过不同公司之间盈利水平差距相当大,其中净利润达到100亿元以上的只有两家,人保财险以及平安产险;10-100亿元之间的也只有4家,安邦财险、太保产险、国寿财险、阳光财险位列其中;净利润在5-10亿元之间的也只有3家。其余大多数公司要么亏损,要么净利润不足5亿元。

从净资产收益率来看,72家财产险公司总的净资产收益率为9.37%,要略低于人身险公司整体水平。72家公司中,只有12家公司的净资产收益率超过了9.37%,显示出不同财产险公司经营能力差距颇大。

整体来看,净资产收益率超过20%的有两家,分别是现代财险以及安联保险;10%-20%之间的有9家,“老三家”人保财险、平安产险以及太保产险均在此列;5%-10%之间的有16家,太平保险、天安财险以及国寿财险等第二梯队险企多在此列;其余险企均低于5%。

现代财险ROE高达64.04%,冠绝所有险企。在净资产收益率排行榜当中,现代财险以64.04%高居榜首,这不但是财产险当中的最高,也比同期所有人身险企的净资产收益率要高。2016年该公司凭借4.56亿元的净资产,取得了2.92亿元的净利润。

现代财险并未披露取得如此利润的原因,不过值得注意的,在2016年末,历时三年的,由于SK海力士大火所引发的现代财险与中华联合之间的诉讼终于迎来终审判决,现代财险胜诉,中华财险需向其支付高达2.87亿元的赔款。这或许正是导致现代财险2016年净利润高企的重要原因所在。

除现代财险外,同为外资险企的安联保险表现也相当亮眼,以31.94%高居第二位。

大型险企表现稳健。在车险占据七成市场份额的财产险江湖当中,规模本身就是一种优势,大型险企往往更容易出色,这在净资产收益率当中也能够看到。牢牢占据保费收入排行榜前三的“老三家”险企,人保财险、平安产险以及太保产险的净资产收益率均达到了10%以上,虽不是最高,但已足够优秀。其中,平安产险最高,达到19.35%。

第二梯队差异大,中华联合不尽人意。规模效应在第二梯队险企当中也有所显现,第二梯队险企的净资产收益率普遍表现较为优秀,例如国寿财险、阳光产险、太平保险、天安财险以及华安保险都在5%以上,其中,阳光产险还达到了11.64%,太平保险也有9.48%。中华联合是个例外,仅有1.62%,保费持续下滑的中华联合,净资产收益率也不尽人意。

中小型险企表现突出,多家达到10%以上。值得注意的是,规模效应在财产险领域也并不总是能发挥作用,一些中小型险企的净资产收益率表现相当亮眼。例如永安保险、中银保险、乐爱金、史带财险、都邦保险净资产收益率都达到了10%以上。英大财险、爱和谊、美亚、华泰财险、阳光农业、泰山财险、国元农业、安邦财险、安华农业等的净资产收益率也都达到了6%以上,“小而美”险企呼之欲出。

2016年财产险公司净资产收益率排名表

(单位:亿元)