1月保费历史性转折:万能投连遭腰斩,安邦、华夏强势转型;人保财失守三分天下,平安产劲增20%(内附完整表格)行业动态

在监管反复强调防控风险的大背景下,2017年注定是充满挑战的一年。1月保费数据新鲜出炉,亮点颇多,『慧保天下』择其一二简要剖析,嫌啰嗦者,请移目文末保费数据排名表自行分析,完整的哟。

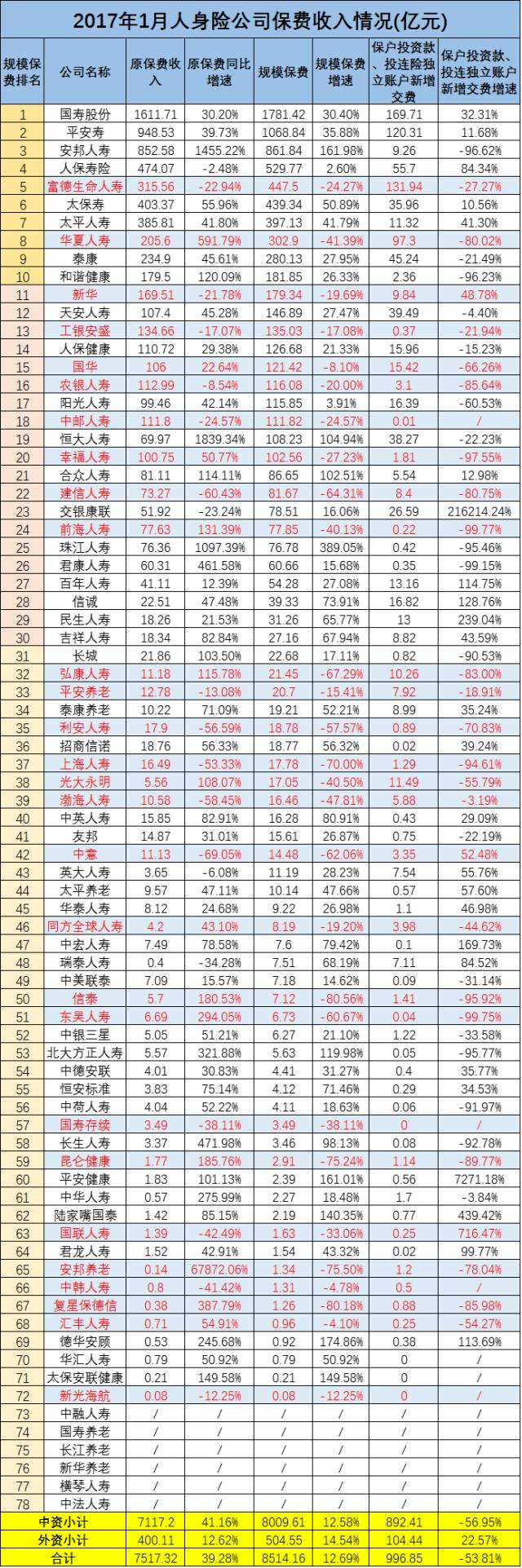

人身险说转就转

原保险保费大涨,万能投连遭腰斩

保监会严控中短存续期业务,特别是年底出台的《中国保监会关于进一步加强人身保险监管有关事项的通知》,明确要求人身险公司要将中短存续期业务规模控制在总规模保费收入的50%以内,且季度原保险保费收入占当季规模保费收入比例不得低于30%,否则就将暂停批设分支机构。

该通知在2016年的最后一个工作日下发,立刻在行业内引发轩然大波,已经启动开门红的人身险企不得不迅速调整策略。从1月公布的保费数据看,这一政策显然起到了立竿见影的作用,大多数资产驱动负债型险企保费结构变化巨大。原保险保费快速增长,万能险以及投连险却遭遇腰斩。

整体来看,2017年1月,78家人身险公司共实现规模保费收入8514.16亿元,同比增长仅12.69%。这其中,原保险保费收入7517.32亿元,同比增长39.28%,而保户投资款和投连险独立账户新增交费却仅有996.85亿元,遭遇腰斩,同比下滑53.81%。

安邦、华夏原保险保费增幅明显

银行系险企规模保费下降

严控中短存续期业务,首当其冲就是资产驱动负债型险企。整体来看,这类型险企转型效果明显,最显著的一点就是原保险保费增长明显,例如安邦人寿,原保险保费增速高达1455.22%,华夏人寿591.79%,和谐健康120.09%,前海人寿131.39%,天安人寿45.28%,恒大人寿1839.34%,珠江人寿1097.39%,君康人寿461.58%,安邦养老67872.06%。

与此同时,代表万能险以及投连险的保户投资款新增交费以及投连险独立账户新增交费却远远低于原保险保费增速,例如,安邦人寿为-96.62%,华夏人寿为-80.02%,和谐健康-96.23%,前海人寿-99.77%,天安人寿-4.40%,恒大人寿-22.23%,珠江人寿-95.46%,君康人寿-99.15%,安邦养老-78.04%。

28家人身险公司规模保费负增长

中融人寿、中法人寿停摆

保户投资款新增交费以及投连险独立账户新增交费的快速下降,导致部分险企的规模保费下降明显,1月份共有28家人身险企出现负增长,包括富德生命-24.27%,华夏人寿-41.39%、前海人寿-40.13%等,新华保险也是如此,甚至跌出规模保费前十名。银行系险企也纷纷躺枪,规模保费收入下滑明显。

与此同时,珠江人寿、德华安顾、安邦人寿、恒大人寿和长生人寿受益于原保险保费的增长迅速,规模保费增速靠前。

值得关注的是中融人寿、中法人寿由于业务停摆,1月份没有保费数据。从2016年四季度偿付能力报告看,两家公司经营状况不容乐观,偿付能力承压,面临现金流风险。

中华人寿、安邦养老、瑞泰

原保费占比低于30%

按照保监会的有关要求,人身险公司的原保险保费收入在规模保费当中的占比不得低于30%,否则有可能被暂停分支机构批设。然而,尽管险企加快了业务调整的步伐,仍然有险企未能达成这一要求:中华人寿、安邦养老、瑞泰人寿三家公司1月原保险保费收入占比均低于30%,在接下来的一段时间,这三家险企仍有必要进一步加快业务转型步伐。

财产险市场波动大

人保财险失守三分天下,太平财险暴跌23%

与人身险公司原保险保费的高歌猛进相比,财产险公司2017年1月的表现堪称惨淡,全月实现原保险保费收入1036.08亿元,同比增速仅5.77%,相较于2016年1月9.81%的同比增速,2016年全年10.01%的增速,5.77%都显得相当的扎眼。

整体来看,财产险市场虽然表现平平、乏善可陈,但具体到每一家公司,却会发现市场格局正处于快速的波动之中。2017年1月,总共有81家财产险公司公布了保费数据,表现可谓冰火两重天,有表现佳者,保费同比成倍增长,也有表现低迷者,保费严重负增长。中小型险企基数低,市场份额易波动,应属正常情况,但如今这种市场份额的快速波动竟然在大中型险企当中也有所体现:人保财险微增长,平安产险增速却将近20%;英大财险市场排名相较2016年底提升5位,太平财险却直降2位……一向被认为表现平静的财产险市场也开始变得波云诡谲。

增速低?营改增惹的祸

1月,财产险公司原保险保费增速仅有5.77%,不过业内人士显然并未因此过分忧心,实际上,之所以保险会如此低迷与“营改增”关系密切。2016年5月1日全面实施营改增后,由于增值税属于价外税,不再计入保费收入,导致保费收入增速大幅下降。据悉,营改增对于保费收入的影响在6个百分点左右,这也就意味着,如果考虑上“营改增”的影响,2017年1月财产险公司的保费收入增速还将略高于2016年1月。

此外,汽车销量下滑也是导致1月份财产险公司保费增速下滑的重要原因,数据显示,受到春节假期时间较往年提前和购置税减半政策退坡导致销量在去年年底透支等因素的影响, 2017年1月狭义乘用车销量为207.47万辆,同比下滑9.3%。

人保财险失守三分天下

平安产险乘势猛增近20%

国内财产险市场市场化的过程,也是人保财险市场份额被逐步蚕食的过程,但直到2016年底,其依然三分天下有其一。如今,这一比例也已经出现了进一步的下降,2017年1月,人保财险实现原保险保费收入328.18亿元,同比仅微增1个百分点。而与此同时,其主要竞争对手,平安产险却保持了高歌猛进的势头,实现了19.11%的同比增速,市场份额达到22.89%,而人保财险则降至31.68%,二者的差距已经不足10个百分点,人保财险与平安产险的“一哥之战”,依然充满看点。

正如之前文章分析的那样,信用保证保险业务重新计入平安产险,是导致其保费收入快速增长的最主要的原因之一,根据此前平安产险发布的数据,2017年1月,其非机动车辆保险保费收入53.7亿元,增长95%。

当然,同期,平安产险的车险业务增速也远远高于人保财险,1月,平安产险实现车险保费收入177.5亿元,同比增长7%,而同期人保财险的增幅也仅有1%左右。

太平财险暴跌23%

英大财险劲增16.33%

在市场份额超过1%的11家财产险公司中,除了人保财险和平安产险之外,太平财险以及英大财险的表现也格外“显眼”。1月,太平财险实现保费收入13.62亿元,同比增速-23.45%,可谓暴跌,而英大财险却实现了从2016年底排名第13到2017年1月排名第8的逆袭。2017年1月,该公司实现保费收入20.04亿元,同比劲增16.33%。

其实除了太平财险以及人保财险表现不尽人意,市场份额超过1%的财产险公司中,还有4家的保费增速低于行业平均水平,分别是太保产险(-1.84%)、中华联合(-6.90%)、天安财险(3.65%)、华安保险(4.66%)。

中小型险企市场地位波动加剧

大型险企由于体量较大,市场地位还较为稳固,中小型险企则多有不同,由于基数较小,表现出来的市场波动要更明显。

2017年1月,市场份额低于1%的70家险企中,仅有11家的市场排名与2016年底相同,其余的59家险企市场排名都出现了 一定的变化,有的险企排名攀升十几位,例如鼎和财险、安达保险、鑫安保险等,有的则直降十几位,例如中航安盟、安信农险、燕赵财险、中原农险等。

值得注意的是大多数互联网保险公司表现都要优于市场平均水平,例如众安保险,同比增速高达37.74%,泰康在线基数低,增速更是达到8900.95%,易安保险的排名相较2016年底也上升了十几位,唯独安心保险排名有所下降。