辣眼睛!2016年国内再保险业总资产暴跌近五成,外资再保险纷纷收紧在华业务行业动态

当业内人士都将目光聚焦于监管政策收紧对于直保公司所带来的影响之时,却忽略了另外一个保险市场重要的组成部分,再保险。

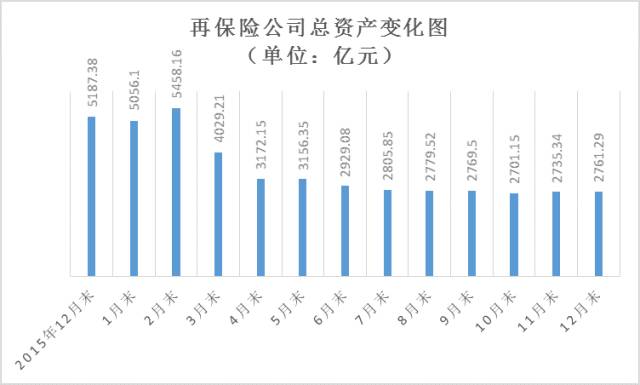

保监会发布的保险统计数据报告显示,2016年前11月,国内再保险业总资产2735.34亿元,较年初减少47.27%,而同期,保险业总资产为149608.60亿元,较年初增长21.04%,其他细分领域,产险、寿险以及资产管理公司的总资产也都呈正增长的态势。不足一年时间,总资产减少近50%,再保险到底怎么了?

2016年再保险公司分保赔付支出

高于分保费收入

中国保险业总资产突破15万亿之际,再保险业的总资产却在2016年一路下跌。保监会官网公布的数据显示,2016年前11月,国内再保险公司总资产为2735.34亿元,较年初减少47.27%。『慧保天下』获悉的另外一组数据则显示,在2016年的12月,再保险公司总资产略有上升,但相较2016年年初,下跌幅度仍然在46%以上。

2016年国内再保险公司总资产一路下滑

导致再保险公司总资产快速下降最直接的因素就是分保费收入的减少以及分保赔付支出的大幅增加。据了解,2016年,国内再保险公司的分保赔付支出要远高于分保费收入。『慧保天下』获得的一组数据显示,2016年全年,再保险公司的分保赔付支出达到了1100亿元以上,同比增长超过65%,而与此同时,分保费收入却不增反降,全年不足1000亿元,同比下降近10%。

从业务性质来看,寿险业务是导致保险公司分保赔付支出大幅增加的最主要原因。

财产险业务虽然分保费收入下降超过一成,但与此同时,分保赔付支出也在下降,整体依然盈利;

而寿险业务分保费收入虽然同比有所增长,但分保赔付支出的增速却高达150%以上,分保赔付支出达到了分保费收入的两倍以上;

健康险业务分保费收入同比下降三分之一,分保赔付支出增速却也达到了100%以上,但整体来看,分保费收入略高于分保赔付支出,整体盈利。

从公司的性质来看,中资再保险公司的情况要远远好于外资再保险公司。

分保费收入方面,中资再保险公司分保费收入相较2015年略有增长,虽然分保赔付支出增长一成有余,但整体依然盈利;

外资再保险公司分保费收入大幅下降逾两成的同时,分保赔付支出增速却达到了100%以上,整体来看,分保赔付支出竟达到了分保费收入的两倍以上,严重承保亏损。

据了解,目前,国内主要的再保险公司包括中资的中国再保险集团、太平再保险,外资的慕尼黑再保险、瑞士再保险、通用再保险、劳合社、美国再保险、法国再保险、汉诺威再保险等。

偿二代实施、市场竞争加剧

影响分保费收入

国内再保险业务的不景气,让在经营上一向比较保守的外资再保险公司感受到了深深的寒意。近期,慕尼黑再保险公布了2016年的全球业绩,同时也表示,今年续保时,对不能达到慕再预期利润的中国区业务将不再续保;而将通过收购等方式扩大可获利的业务范围。

据再保险公司人士介绍,其实不只慕尼黑,还有其他几家再保险公司也已经决定要收紧非盈利业务,包括慕尼黑再保险、瑞士再保险和汉诺威再保险,但也有公司愿意逆流而上,例如法国再保险,表现相对积极。

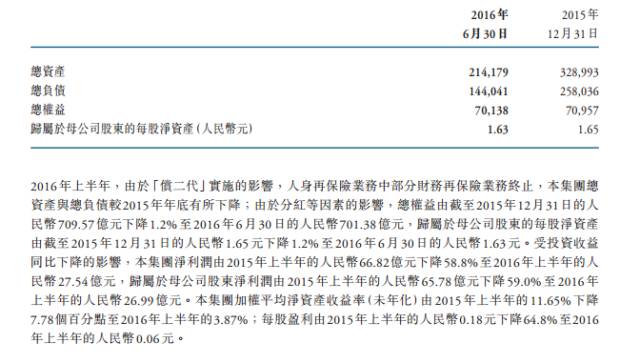

“偿二代”的实施,被认为是导致再保险公司分保费收入下降的重要原因之一。在2016年中报中,中国再保险集团就表示总资产以及总负债的下降是由于“偿二代”的影响,人身险再保险业务中部分财务再保险业务终止导致的。据介绍,所谓的财务再保险的主要功能之一就是帮助客户解决偿付能力不足,风险转移反倒是“副产品”。“偿二代”降低了对部分险种的风险资本要求,因此,再保险作为单纯为解决偿付能力不足的手段的功能就明显降低了。

据悉,“偿二代”实施后,降低了对于车险业务的风险资本要求,这或是导致再保险公司财产险业务分保费收入有所下降的重要原因之一。

另外一个因素是市场竞争的加剧,由于市场承保能力过于充足且巨灾损失事件少有发生,导致再保险在2016年定价承压。

中再集团称“偿二代”是导致2016年总资产下降的重要原因

分保费收入下降之外,部分业务持续亏损或也是导致再保险公司选择收缩业务的重要原因。以产险为例,据悉,国际再保险公司在国内的业务以所谓的“一揽子合约成数比例再保险”形式为主,包括各种险种,这种业务本身的承保利润就很薄,前几年由于资产端表现良好,此类型业务尚可盈利,但2016年,投资回报率大幅下滑,这导致再保险公司在2016年日子愈发难过。

不过值得注意的是,虽然受到分保赔付支出大幅增加,而分保费收入却有所减少的影响,国内再保险公司的总资产大幅下滑,2016年投资收益率也出现一定下降,但再保险公司整体依然盈利,只是有一定下滑。数据显示,2016年全年,再保险公司的利润同比下滑近三分之一,整体超过60亿元。

一个利好的因素是,2016年上半年,由于加拿大麦克穆雷堡的森林大火以及其他巨灾事件,全球再保险承保损失达到100亿美元,虽然再保险需要承担的损失比例依旧在年度巨灾保险预算之内,但全球对于巨灾风险的态度已经发生扭转。这或将有助于全球再保险价格的提升。

但对于国内的再保险公司而言,依然不能过于乐观。保险业站上风口,各类保险牌照都受到了追捧,这其中也包括再保险,已经有多家再保险公司在申请筹建,且仅2016年一年,就已经有人保再保险以及前海再保险两家公司获批筹建或开业。