财政补贴农险十年:保费飙涨50倍,2016年承保利润大幅下滑逾六成行业动态

近期,财政部印发《中央财政农业保险保险费补贴管理办法》进一步完善农业保险保费补贴管理制度。

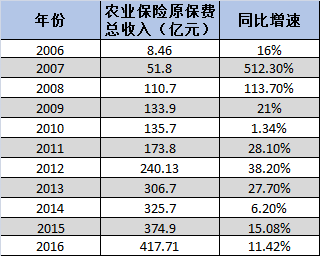

而十年前,即2007年4月,正是因为财政部印发《中央财政农业保险保费补贴试点管理办法》,才开始试点由中央财政进行补贴的农业保险制度,国内农业保险进入真正的高速增长时代,到2016年,该项制度实施已满十年,而农业保险市场也已经是今非昔比。『慧保天下』独家得到的一份数据显示,2016年全年共实现农业保险保费417.71亿元,而在政策实施之前的2006年,这一数字不过8.46亿元。短短十年间,农业保险保费增长了50倍之多。

农业保险取得的进展不容置疑,但中间存在的问题却也不容忽视:保障水平低下、弄虚作假乱象仍存,而更迫切的一个问题是,近年来农业保险赔付率不断走高,承保利润已经步入亏损边缘。

附:财政补贴农业保险十年发展历程

2007年4月

财政部印发《中央财政农业保险保费补贴试点管理办法》,我国中央政府开始对农业保险进行保费补贴试点,揭开了我国政策性农业保险快速发展的序幕。

2008年

中央财政支持的农业保险试点由6省区扩展到16省区和新疆生产建设兵团。

2009年

中再集团提出农业保险再保险同样可以借鉴航天联合体的做法,成立中国农业保险再保险共同体。

2010年

试点中央财政补贴农业保险政策的省份由2007年的6个增加到2010年的18个(包括新疆建设兵团和黑龙江农垦),这些省(自治区)实验的种植业保险保险标的由最初的6种扩大到14种。

2011年

农业保险在承保品种上已经覆盖了农、林、牧、副、渔业的各个方面,在开办区域上已覆盖了全国所有省市区。

2012年

《农业保险条例》正式颁布,实现了农业保险制度的新突破;中央财政补贴的保险险种已经扩大到16种。农业保险成为国内商业财产险公司的第二大险种。

2013年

中国农业保险供给大幅攀升,已经有24家财产保险公司获得经营资格。

2014年

农业保险为农业提供风险保障1.66万亿元,同比增长19.42%;但保费325.7亿元,同比增长只有6.2%。

2015年

国务院发布《国务院关于取消和调整一批行政审批项目等事项的决定》,取消农险业务资格审批。

2016年

财政部印发《中央财政农业保险保险费补贴管理办法》,对近年来有关农险的政策制度进行了汇总。

10年劲增50倍,成为国内第二大财产险险种

财政补贴政策对于推动农业保险发展究竟能起到多大的作用?看看下面表格就可以知道了。2007年4月,财政部印发《中央财政农业保险保费补贴试点管理办法》,由中央财政进行补贴的农业保险制度正式开始试点,结果2007年的农业保险保费增速骤然升至500%以上,此后十年,除2010年以及2014年仅实现个位数增长外,其余年份,农业保险保费的增速都在两位数以上。

从2006年的8 亿多元,到2016年的417.71亿元,10年劲增50倍,农业保险早已成为国内继车险之后的第二大财产险险种,而我国也早已成为全球第二、亚洲第一的农业保险市场。

农业保险保费快速增长的背后,是试点范围与补贴种类的逐步扩大。2007年刚实施中央财政补贴的农业保险政策时,仅限于内蒙古、吉林、江苏、湖南、新疆、四川六个省(自治区)试点,补贴的作物种类也只包括玉米、水稻、大豆、小麦和棉花五种。而截至2016年末,该项政策已基本覆盖全国,承保的品种也已经大为丰富,涵盖了农、林、牧、副、渔业各个方面。

随着保障范围的不断扩大,农业保险为农业生产提供的风险保障也不断走高,2016年,保额高达2.1万亿元,赔款支出299.21亿元,同比增长26.22%。

人保独占近半壁江山

与整体的财产险市场类似,国内农业保险市场的寡头垄断格局明显。『慧保天下』独家获得的一份数据显示,2016年,农业保险保费收入排名前八位的公司依次是人保财险、中华财险、太保产险、国寿财险、平安产险、大地保险、阳光产险、太平财险。其中仅人保财险一家2016年的保费收入就达到了将近194亿元,市场份额高达46%以上;中华财险次之,市场份额将近17%;而其余的六家公司,市场份额都在5%以下。这八家公司累计市场份额将近74%。

近几年农业保险业务发展顺风顺水,引得诸多财产险公司羡慕不已,恰逢国家简政放权的大背景下,2015年3月,农业保险业务经营资质审批被国务院取消,保险公司经营农业保险业务只要符合有关规定,而无需再经过监管审批,经营农业保险的公司因此数量大增。有数据显示,截至2016年末,国内从事农业保险业务的财产险公司数量已经达到了31家。

经营农险业务公司数量的增多,直接导致了市场竞争的加剧,专注于农业保险研究的首都经济贸易大学保险系教授庹国柱在其公开发表的文章中,认为这将给行业带来多层影响,会导致保险公司“合作者”或者“业务代理者”索取更高比例的服务费用,虽然这是被明令禁止的。这或将进一步加剧农业保险市场乱象。在他看来农业保险具有典型的“市场失灵”特征,离开政府的支持,将不复存在。

2016年承保利润大幅下滑六成以上

无论如何,从近年来强劲的承保盈利能力来看,农业保险确实是一块“香饽饽”,足以吸引人们的目光。

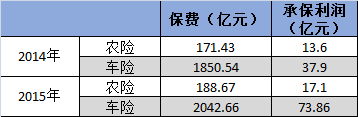

人保财险农险与车险承保盈利情况对比

对比人保财险2014、2015年的有关数据可以看到,2014年,车险保费收入是农险保费收入的10倍有余,但所获得承保利润却不足后者的3倍,农险承保利润率远高于车险;2015年,车险承保盈利率情况有所好转,依然不及农业保险。

农业保险作为保费八成左右均由各级财政进行补贴的险种,有关于其承保盈利,一直存在争议,最典型的就是“商业保险公司不应该依靠农险盈利,否则就是‘国家吃亏’”。

但这种理解显然是片面的,其实早在2013年,财政部就出台了《农业保险大灾风险准备金管理办法》明确保险机构农业保险实现承保盈利,且承保利润率连续3年高于财产险行业承保利润率,原则上应当适当降低农业保险盈利险种的保险费率,等于从制度设计上就杜绝了农业保险经营机构连续获得超额利润的可能。近期,财政部发布《中央财政农业保险保险费补贴管理办法》,也对这一点进行了重申。

此外,不同年份农业保险的赔偿责任大不相同,连续几年盈利的积累很有可能在一场大灾之后从盈利变为亏损。

另据介绍,由于农业保险产品改革,扩大了保险责任,且提高了赔付标准,农业保险在2016年的赔付率已经达到了历史高点,达到80%以上,庹国柱告诉『慧保天下』,如果没有税收优惠政策的话,农业保险在2015年就会濒于亏损,在2016年就会出现亏损。据『慧保天下』掌握的数据,2016年农业保险保费收入417.71亿元,承保盈利却只有10.28亿元,相较2015年大幅下滑61.34%。

保障水平依然很低

值得注意的是,虽然农业保险保费在快速增长之中,但农业保险的保障水平却依然不高。有数据显示,截至2015年底,三大口粮作物保险保障程度约占直接物化成本的84%,但仅占全部生产成本的33%。也就是说,当灾害发生后,即便达到理赔条件,农业保险基本也只能赔偿所投入全部成本的三分之一左右。而在发达国家,这一比例要高的多。例如,美国的农业保险保障,无论是产量保障还是收入保障,其保障水平都可以达到90%。

较低的保障水平,让农业保险在一些人士看来如同鸡肋,并不能起到人们需要的风险保障作用,因而大大影响了人们的投保积极性。

专业人士指出,之所以会出现这样的问题,其中一个重要原因是我国的农业保险保成本,而美国的农业保险主要是保产量、保收入。这就给未来农业保险创新留下了极大的空间。庹国柱在一篇公开发表的文章中也表示,我国在加速农业现代化发展的背景下,正在加快进行大宗农产品的定价机制的市场化改革,农产品和农户收入保险已经和将要提到农险发展的议事日程。这是农险的重大创新。

乱象仍存

一方面是保障程度不高,另一方面是各种乱象依然存在广泛存在于农业保险市场。

2016年9月,保监会在官网连续发出16张罚单,针对5家公司(人保财险、国寿财险、中华财险、安华农险和紫金保险)累计开出达457万元的罚单。而主要原因就是在农险业务领域弄虚作假,包括编制虚假资料和未执行备案条款费率等问题。如2014年,人保财险宝应支公司承保的种植险业务中,存在由村组为农户缴纳保费,之后通过在理赔时编造保险事故或扩大部分农户损失程度进行赔付,赔款用于返还代垫保费或村组工作经费的问题。为此,保监会决定对人保财险宝应支公司罚款20万元,对相应负责人共计罚款6万元。

自实施财政补贴农业保险制度以来,针对其中的市场乱象,监管就在不断的加大监管力度,但是乱象却仍然广泛存在,这其中固然不只保险公司的原因,地方政府权力寻租的问题也是重要原因,但作为一项重要的民生工程,强化对于农业保险的监管依然很有必要。

新险种层出不穷

值得注意的是,虽然农险领域存在这样那样的问题,但随着一些企业发展战略的演变,以及政府对于扶贫力度的加大,很多企业都将目光投向了广阔的农村市场,除财政补贴的农业保险之外,与三农相关的创新型险种以及服务模式层出不穷:

2016年3月

安信农险联合蚂蚁金服推出的农资农具品质保证险在淘宝天猫平台上线,并陆续推出风力指数险、农资保障险等险种。

2016年3月

中华财险与京东金融携手,从涉农金融服务产品创新出发,面向养殖农户推出“京农贷—养殖贷”,目前已经开始陆续放贷。

2016年4月

平安集团宣布成立“农村金融服务发展委员会”,全面启动农村金融服务体系工作,并分为农村保险、农村大病、农村医保、农村银行、农村互联网金融五个专项小组,意在为广大低收入者、农村消费者,提供全面、便捷、低成本、个性化的综合金融服务。

2016年9月

众安保险、大疆创新宣布与国内首家农机金融服务商农分期达成合作,针对大疆创新农业无人机产品,众安以信用保证保险作为征信,由农分期的农村市场团队进行线下操作,审核评定农户用户信用,同时为农户提供分期购机的创新金融服务。

2016年9月

人保财险在重庆推出的首笔“险资直投”支农融资项目成功签约,重庆市荣牧科技有限公司成为第一个受益者,获得300万元贷款。

2016年12月

平安产险在业内推出国内第一款针对高端农业企业的农副食品授权商家保真责任保险——“农真保”,其首个试点项目“褚橙”已经启动。

2016年12月20日

蚂蚁金服宣布与中华保险成立合资公司——农联中鑫科技股份有限公司。据了解,通过成立合资公司,双方将在原有业务合作的基础上,进一步聚集双方股东资源,优化业务流程,在金融领域助农业企业及广大种养殖户一臂之力。

……

一批保险企业纷纷涌入农村市场,有的发力产品,有的发力渠道,各有斩获。尤其引人注目的是,有的已经切入农村生产、物流、信贷全链条,全产业链布局农村金融,这无疑将进一步释放农村市场蕴含的巨大潜力,同时也将进一步促进农险的转型升级。

更为重要的是,在短短不到十年时间里,农业保险不仅实现了量变的积累,也在不经意之间酝酿着自身的质变,比如在政策目标上,已从单一的提供灾后补偿目标转向服务农业现代化等多重目标;在功能作用上,已从基础的经济补偿转向防灾减灾、社会管理、扶贫开发、担保增信和辅助市场调控等;在发展动力上,已从以往主要依靠政府推动和财政补贴的单核驱动模式转向产品创新、服务创新和农户参保意识增强的多核驱动模式。

2016年11月,社科院发布的《中国“三农”互联网金融发展报告》指出,自2014年以来,我国“三农”金融缺口超过3万亿元,“三农”领域金融供给严重短缺。构建起多层次、广覆盖、可持续的农村金融服务体系势在必行。而在这方面,财险公司由于兼具以农业保险为代表的保障功能、以小额贷款保证保险及农业保险保单质押为代表的增信功能、以保险资金支农融资和直接投资为代表的投资功能于一身,自然有其用武之地。