商车费改困局:手续费创新高,大小公司均叫苦,改革到底是为了谁行业动态

从2015年6月开始试点新一轮商车费改以来,一年半的时间已经过去,现在的车险市场情况如何?

『慧保天下』获得的一份同业交流数据显示,商车费改对于改善车险业务经营效益效果显著,无论是保费增速还是承保盈利情况,均表现良好,2016年,险企车险业务实现承保盈利超过60亿元,而在2015年,这一数据不过才30多亿元,在商车费改前的2014年,这一数据甚至为负数,且承保亏损金额超过10亿元。

但在数据之外,业内人士却多有隐忧,一方面,手续费率创历史新高,无论是小公司还是大公司在激烈的市场竞争中都感受到了重重压力。另一方面,消费者保费虽然普遍下降,但险企赔付率也出现了快速的下降,消费者实际获益情况难以考量。

同时值得注意的是,主导了此次车险费率市场化改革的保监会财产险部主任刘峰已经作为工作组组长入驻富德生命人寿,消息人士认为或将有新的人选出任财产险部主任一职,这也将给未来的商车费改带来新的变数。

从数据来看,形势一片大好

根据『慧保天下』掌握的数据,2016年,行业共实现车险保费收入超过6800亿元,同比增幅也达到了10%以上,虽然相较2015年12.38%的增速略有下降,但已经跑赢了财产险公司的原保险保费收入。2016年前11月,财产险公司共实现原保险保费收入8293.69亿元,同比增长尚不足10%。

知情人士介绍,车险保费收入的不俗表现主要是受到相关政策的影响。按照有关规定,2015年第三季度起第二次开始实施的小排量乘用车购置税减半政策将在2017年继续,只是补贴金额较上一年降低一半,为了赶政策末班车,很多消费者加快了购车步伐,导致汽车销量回暖,进一步带动了车险市场的发展。

从承保盈利的表现来看,也颇“惊艳”,纳入统计的60家险企合计实现承保盈利超过60亿元,而在2015年,这一数据不过才30多亿元,在商车费改前的2014年,这一数据甚至为负数,且承保亏损金额超过10亿元。

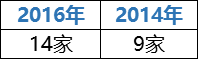

从实现承保盈利企业的数量来看,也相较2014年有了明显的改善,2014年,仅有9家公司实现车险承保盈利,而到2016年,有14家公司均实现了承保盈利。

2016年实现车险承保盈利的险企数量相较2014年有了明显增加

手续费创历史新高

引重蹈覆辙之虞

中国车险市场曾不止一次进行车险费率市场化改革的试点,但每一次都是以失败而告终,陷入了“一放就乱,一收就死”的监管怪圈。

此次商车费改虽然只是给予了险企部分定价权,但激烈的手续费竞争仍未能避免。据车险专业人士介绍,纵观过往,手续费率达到40%以上,已经是极限,而此番市场化改革,手续费率达到40%以上已经司空见惯,甚至有险企的手续费率达到了50%以上。

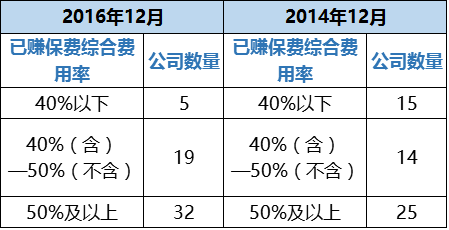

这直接推高了险企的综合费用率。根据『慧保天下』掌握的数据,2016年,已赚保费综合费用率低于40%的险企仅有5家,分别是人保财险、太保产险、国寿财险,以及安信农险、三井住友,其中,安信农险最低,尚不足20%,但主要是因为其业务结构调整,放弃车险业务导致的,其余四家都在35%以上。已赚保费综合费用率在40%(含)—50%(不含)之间的有19家,50%及以上者达到了32家,远远超过前两个区间。

而2014年,这一情况要明显好于2016年,这一年,已赚保费综合费用率在40%以下的公司有15家,在40%(含)—50%(不含)之间的有14家,50%及以上则为25家。

商车费改以来,险企综合费用率普遍上涨

综合费用率上涨已经是预料之中, 但上涨之普遍、速度之快,还是让一些业内人士感到担忧:长此以往,此轮商车费改会不会重蹈覆辙,重新步入行业性亏损的境地?但也有业内人士对『慧保天下』表示,对此不必过于担忧,在他看来,综合费用率之所以能够达到目前的水平,主要原因还在于商车费改之后,险企的赔付率有所下降,反而留给了费用率更大的空间,未来随着车险赔付率的上升,险企很有可能就会加以控制,“大型险企对于利润考核还是非常严格的。”

小公司挑战大于机遇

在车险市场上,小公司由于网点、服务以及品牌等方面与大公司无法抗衡,一般只能通过提高手续费的方式来抢占市场份额,在此轮商车费改前就常常处于亏损的境地,商车费改后,险企手续费竞争空间加大,对于小公司来说更是挑战大于机遇。

事实证明确实如此。此轮商车费改后,市场份额有进一步向大型险企集中的趋势。『慧保天下』获得的数据显示,2014年,人保以及平安两大巨头的市场份额不足54%,而到2016年末,这两家公司的市场份额已经接近55%。从前十大险企来看,这一趋势也有所显现,2014年,保费收入排名前十的险企市场份额为88.63%,而到2016年,则为88.68%。大公司市场份额的上升,意味着众多小型险企市场份额的进一步下降。

市场份额进一步下降之外,小公司的承保盈利情况也相当严峻,数据显示,2016年,车险保费排名前十的险企中,仅有中华财险以及天安财险出现了不同程度的承保亏损,而在排名11-60的公司中,却仅有六家公司实现了承保盈利,分别是中资的永安财险,安邦财险,北部湾财险以及阳光农险,外资的三井住友以及史带财险。

大公司暗自叫苦

表面看来,大公司无疑是此轮商车费改的受益者,小公司市场份额继续萎缩,大公司市场份额进一步提升,与此同时,承保盈利情况,也有了一定的改善。『慧保天下』获得的数据显示,排名前十的险企综合成本率相较商车费改前的2014年,大多数都有了一定程度的下降,但也有个别例外,例如天安财险以及华安财险,综合成本率就出现了一定程度的上浮。

尽管如此,却有知情人士告诉『慧保天下』,大公司的日子其实也并不好过。为了应对市场竞争,维持在市场上的竞争力,以及市场地位,有的公司不得不提取准备金,可以说是把前几年积累的“家底”都拿了出来,也同样承受着很多的压力。

有业内人士对此表示,这也是大公司自身的竞争策略导致的,比较激进,自身手续费的上升,导致整个行业竞相效仿,拉升了整个行业的手续费水平。

阈值监管,引劣币驱逐良币担忧

其实在实施此轮商车费改的同时,监管也一直在强化对于险企市场行为的监管,其中很重要的一项措施,就是“阈值监管”,明确要求险企的综合成本率不能超过费改前三年试点地区车险综合成本率的平均值,否则就将被叫停相应地区的业务。因为违背了这一监管政策,保监会还曾“杀鸡儆猴”,于2016年5月暂停了大地保险、中华财险、华安保险、安华农险、渤海财险以及安诚财险在部分地区的车险业务,并要求其进行整改。

“阈值监管”的意图是显而易见的,就是希望险企能够理性对待市场竞争,不要盲目拼手续费,但在实际的操作中,却也引发了一些业内人士的担忧:之前在市场上表现良好的保险公司,其阈值也会较低,市场竞争激烈的情况下,这类型公司综合成本率更容易超过阈值。相反,之前经营状况不佳、本来综合成本率就较高的险企,却有着更大成本空间,这有可能会造成市场的“劣币驱逐良币”。

还有一个后果就是数据的失真,由于“阈值监管”采用的是财务口径,这使得险企可以通过财务手段来调节数据,在车险与非车险业务之间进行腾挪等,从而导致数据失真。不利于险企以及监管掌握实际的经营情况。

消费者件均保费下降

但是赔付率也在下降

对于监管而言,商车费改最重要的目标就是要维护消费者利益。2011年,央视曝光车险行业存在“高保低赔”等问题,改变这种问题,这正是此轮商车费改最重要的动力之一。而通过商车费改,通过实施车型定价等,这些问题也确实得到了解决。

另外一方面,实施商车费改后,消费者件均保费出现了一定程度的下滑,这对于消费者而言,无疑是更加直接的“实惠”。数据显示,截至2016年4月末,试点地区车均保费同比下降6.8%。

然而值得注意的是,在件均保费下降的同时,险企的赔付率也出现了大幅度的下滑,选取市场份额超过1%的12家险企(12家险企市场份额之和超过90%)为例,2014年,其赔付率均值还在60%以上,但在2016年,这一比例却降至了56.5%。而在美国,车险的赔付率一般在70%左右,也就是说七成左右的保费会赔付给消费者,而中国却只有不足六成,消费者是否真的得到了实惠还有待更加细致的考量。

不过对此,也有业内人士认为,随着保费优惠政策的实施,保费充足度的进一步下降, 赔付率或会出现一定程度的上浮。

“单75”政策迟迟未能推出

这意味着什么?

本轮商车费改采用的是渐进式的改革,放开险企的自主定价权并不是一蹴而就的,而是循序渐进的,施行之初,险企在自主核保和自主渠道两个系数方面拥有自主定价权,系数浮动区间为0.85-1.15,这也被称为“双85”系数。而有关的监管人士也早在公开场合介绍过,会根据市场情况,进一步拓宽系数浮动空间。

坊间曾有传闻称,监管将进一步扩大险企定价自主权,从“双85”进一步放宽至“双75”,即自主核保系数和自主渠道系数最低均可浮动至0.75。后又有消息称,监管将实行的是“单75”政策,即允许一个系数最低浮动至0.75,而另一个自主系数最低仍为0.85。但时至今日,“单75”政策仍未能正式推出。消息人士告诉『慧保天下』,这一政策已经被暂时否决,以后是否能够正式推出还尚未可知。

在他看来,进一步拓宽系数浮动范围,将使市场竞争更加激烈,“单75”政策未能迅速出台,也从一个侧面说明监管也认为市场竞争已经比较激烈。

值得注意的是,主导了此次车险费率市场化改革的保监会财产险部主任刘峰已经作为工作组组长入驻富德生命人寿,上述消息人士认为,其在富德生命人寿的工作何时结束尚未可知,而财产险部这样一个重要部门不可能处于长期无一把手主持工作的局面,因此或将有新的财产险部主任出现,而这将会给商车费改政策带来何种影响,尚需拭目以待。