最全面!首次偿二代SARMRA评估结果出炉:大多数险企低于80分,或致偿付能力充足率下滑;产寿险公司差距加大行业动态

历时半年,偿二代正式实施后的首个SARMRA评估(保险公司偿付能力风险管理能力评估)结果新鲜出炉。

『慧保天下』获得的一份行业交流数据显示,在此次评估中,共77家产险公司纳入SARMRA评估范围,平均得分70.72分;72家寿险公司纳入SARMRA评估范围,平均得分76.35分;11家再保险公司纳入评估范围,平均得分81.91分。相较于2015年度的试评估结果,无论是寿险还是产险、再保险,均有一定程度上升,显示2016年偿二代正式实施后,险企的偿付能力风险管理能力都有一定程度的改善。

大多数险企的SARMRA评估结果都低于80分,按照偿二代的有关规则,这意味着这些险企的控制风险最低资本要求将有所提升,在不考虑其他变量的情况,将间接导致其偿付能力充足率出现一定程度的下滑。粗略估计,此次评估中,所有险企的平均得分在74分左右,意味着险企控制风险最低资本将出现3%左右的上浮。

各公司得分情况以及深度解读请见下文:

表1:产险公司SARMRA评估结果

表2:寿险公司SARMRA评估结果

表3:再保险公司SARMRA评估结果

大多数险企得分低于80

或影响偿付能力充足率

早在2015年,偿一代与偿二代并行期间,监管就曾组织行业按照偿二代的有关规则进行了一次SARMRA试评估工作,结果显示,参评的72家产险公司,平均得分68.95分;72家寿险公司,平均得分73.32分;再保险公司11家,平均得分69.11分。

而2016年度SARMRA评估结果显示,77家产险公司,平均得分70.72分;72家寿险公司,平均得分76.35分;11家再保险公司,平均得分81.91分,相较于2015年的试评估结果均已经有了显著的改善,险企偿付能力风险管理能力普遍提升。

不过,大多数险企的得分仍然都在80分以下:产险方面,仅有5家公司的得分高于80分,寿险方面,有20家公司在80分以上,这也就意味着,此次评估结果出炉之后,在不考虑其他变量的情况下,大多数险企在计算偿付能力充足率的时候都会受到一定的负面影响。

按照偿二代有关规则,险企在SARMRA评估中所得的每1分影响控制风险最低资本的比例是0.5%,普华永道管理咨询合伙人周瑾估算,此次所有险企的SARMRA评估平均得分在74分左右,低于80分的基准6分左右,将导致险企控制风险最低资本要求提高3%左右。

但在周瑾看来,在评估初期,险企普遍得分低于80其实是一种可以理解的现象。据他介绍,国内的保险偿二代第一支柱中只包含三种风险:保险、市场和信用,并不包含操作风险。偿二代在第一支柱外,增加了SARMRA评估,并将其与险企的控制风险最低资本相关联,等于在第一支柱的基础上增加了最低资本要求,所以评估初期得分会偏低,但也因此,使国内的保险业偿二代与国际其他偿付能力监管制度有了更多的可比性。随着时间的推移,险企得分情况有望得到改善。

产寿险公司差距进一步拉大

再保险公司得分显著提高

就产险与寿险公司而言,差距在此次评估中又被进一步拉大。2015试评估时,产险公司平均水平低于寿险公司4.37分,而在2016年,产险公司低于寿险公司5.63分,反映整体上产险公司在风险管理方面仍有待加大投入。

然而相较于产寿险,改善最为显著的还是再保险公司,相较2015年SARMRA试评估结果,再保险公司平均得分上升12.8分。“Lexins领新风险管理团队”认为这与再保险多为外资公司,在2015年过渡期间表现出一定的水土不服,导致评分较低或有一定关系。

“Lexins领新”同时表示,按照《保险公司偿付能力监管规则第8号:信用资本最低资本》第二十九条的规定,境内再保险分入人的偿付能力水平决定了财产和人身保险公司分出业务应收分保款项的交易对手违约风险的基础因子,偿付能力较低或不足的再保险公司将使分出公司产生较大的资本压力,所以为争取更多分入业务,再保险公司也有更大的动力提高SARMRA评估得分,减少最低资本,以提升偿付能力水平。

不同险企得分差距大

外资险企表现不尽人意

从保监会公布的数据来看,不同险企之间的得分差距较大,财产险方面,人保财险得分最高, 高达85.03,而最低的中意产险仅有23.55分,而成立不久的海峡金桥、安心财险,其得分也均低于40分。寿险方面,得分最高的是平安人寿,高达86.06,而得分最低的是瑞泰人寿,仅有34.74分。再保险方面较为均衡,除慕再北分、以及太平再保险低于80分之外,其余均在80分以上。

值得注意的是,在得分较低的险企中,仍存在较多的外资险企,例如财产险方面,史带财险、东京海上、爱和谊、中航安盟、日本兴亚、美亚财险、乐爱金财险、现代财险以及中意财险等得分均低于70分。在寿险方面,得分低于70分的公司只有7家公司,其中也包括中银三星以及瑞泰人寿两家合资险企。

周瑾认为,外资险企的外方股东一般都是来自发达市场的大型市场主体,一般都有着良好的风险管理意识与能力,曾普遍优于中资险企,但从2016年度的评估结果来看,仍有大量外资险企得分较低,反映出两个问题,一是近年来中资险企在提升偿付能力风险管理能力方面投入较多,二是个别合资险企在国内发展多年,在治理架构上仍存在一定“硬伤”。

“Lexins领新”则表示,其实不应对险企的SARMRA评估得分做过度解读,不同险企之间的得分,也不应进行简单比较。在其看来,SARMRA评估是保监会评估组对照偿二代11号准则对险企偿付能力风险管理制度完备性和公司对自身制度执行的有效性进行评估得出的,评估结果反映的是险企符合11号准则要求的程度,及管理自身面临风险的能力大小,是一个相对于自身实际的分数,与公司自身业务、投资结构和规模,以及公司管理结构和规模关系紧密,得分高并不意味着偿付能力风险管理能力就强,只是说明在管理自身面临风险的方面能力较强。

因此,将不同公司进行直接比较并没有太大意义,对于险企而言,更主要的是通过评估结果来了解自身的情况,加以改进。此外,偿二代规定的I类和II类保险公司之间SARMRA评估得分直接比较的意义也不大,因为只有在公司面临的风险类似时比较才有一定意义。

一些业内人士也表示,希望监管在反馈评估结果的时候能够做到尽可能的详细,这样,无论是对于得分高的险企,还是对于得分低的险企,都能在今后的工作中更加的有的放矢。

制度建设是得分关键

据“Lexins领新”介绍,在SARMRA评估过程中,制度健全性占比70%,遵循有效性占比30%,所以只要公司能将风险管理的制度体系建设完整,SARMRA评估得分也不会太差。但今年产险公司的平均得分仅为70.72分,可见大多数产险公司在制度健全性上还是有所欠缺。

制度不仅是得分的关键,更是风险管理的基础,虽然大部分公司在2016年进行了大量制度的完善,但仍有很多公司的制度是在2015年评估时集中发布的,并不能符合其自身的风险管理要求,这样的制度,虽有但不能称之为健全,所以在评分中也无法获得满分。

因此,“Lexins领新”指出,在保险公司风险管理工作中,依然要继续以完善并健全风险管理制度为重点,不仅要针对各项风险定出符合保监要求的制度,更要定出适合公司自身风险管理要求的制度体系,能真正将风险管理的架构与制度框架层级相匹配,切实发挥风险管理制度的作用,并不断随着公司发展而修订更新。

需要注意的是,应《保险公司偿付能力监管规则第13号:偿付能力信息公开披露》的要求,包括SARMRA评估结果在内的偿付能力信息以及风险综合评级结果都需要进行公开披露,自2016年开始也已经引发了媒体的广泛关注,一些在此过程中表现不佳的险企的声誉风险或将因此加剧。

TIPS:SARMRA评估分数是如何影响偿付能力充足率的:

1、险企偿付能力计算公式:偿付能力充足率=保险公司的实际资本/最低资本

2、偿二代下,险企的最低资本包括:

量化风险最低资本:保险风险、市场风险、信用风险对应的最低资本;

控制风险最低资本:控制风险对应的最低资本;

附加资本:包括逆周期附加资本、国内系统重要性保险机构的附加资本、全球系统重要性保险机构的附加资本以及其他附加资本。

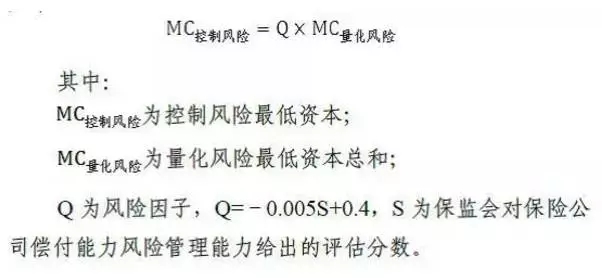

3、SARMRA评估分数与控制风险最低资本之间的关系:

总结:按照《保险公司偿付能力监管规则第11号:偿付能力风险管理要求与评估11号规则》,80分是基准线,保险公司SARMRA监管评估最终成绩等于80分的话,控制风险最低资本要求为0;高于80分的话,可在一定程度上降低控制风险最低资本要求,但最高不超10%;但如果是低于80分的话,则将提高险企控制风险最低资本要求,最高40%。

2016年7月,保监会在偿二代实施后首次组织正式的SARMRA评估,不考虑其他因素的话,其结果将直接间接影响险企的偿付能力充足率。