地方系险企十年图谱,镜鉴中小主体路径抉择|财险江湖恩仇录行业动态

是陪衬的炮灰,还是代表着多元力量的新势力。源自地方政府主导的第四波保险扩容潮,一直是『慧保天下』关注的重点。曾经的手续费、传统车险等缭绕着暮气的战役中,地方险企一度被寄予着多方的期待。

这是一只不容小觑的力量,生具不凡血统,如何驰骋于高行业壁垒、高技术瓶颈的金融保险行业,是复制巨头模式撑过寒冬,还是剑走偏锋行专业路线?地方险企十年博弈或许可以给我们提供另一个观察中国财险江湖过去十年的视角。

诸侯林立大王旗

猛龙过江难耐地头蛇

严格意义上,本文所指地方系乃注册地在本省并由地方财政直接或间接入股的主体,不过近期不少地方民企也纷纷参与发起,且背后多有当地政府支持,也可纳入广义地方系旗下。

地方系财险始祖当属西域霸主中华联合,不过其早已升格为全国性公司。2004年安信和安华两家专业农险公司拉开地方系帷幕,而以2009年前后紫金、浙商开业为标志,地方系进入批量生产期,正式在财险江湖形成气候。

在监管支持下,2015年后地方系财险公司成立节奏明显加快,初步统计目前已达26家,还有多家正在待批或筹建中,纵观全国地图,地方系产寿险更是已经成为各省标配,群雄并起之势已成。

地方政府如此支持本土保险法人主体,自然是有着不言而喻的好处,下图已可说明一切:

虽然地方系财险公司成立时往往豪气干云,甚至颇让老牌险企担心被“地方包围中央”,但近十年来,其表现并不像想象中那么耀眼。

从成长性来看,地方系财险公司市场份额在2010年仅为3.5%,到2016年上半年也只有4.5%左右,对第一第二梯队的影响甚微。从盈利性来看,将近一半的主体仍在亏损中徘徊,即便是取得盈利的主体,其净资产收益率也相对较低,和老牌险企比还颇见稚嫩。而且一旦踏出本土领域,缺乏了地方政府的支持,其能力往往显得捉襟见肘,例如浙商财险2016年一季度保费收入在浙江位列第八,但在全国就只能排到第24位。

地方系财险主体分布地图,红色为待批主体

定位不同出路异

发展分化见悲喜

纵观当前开业的二十余家地方系财险公司,可谓有喜有悲,就其成长与盈利情况,大致可分为三类。

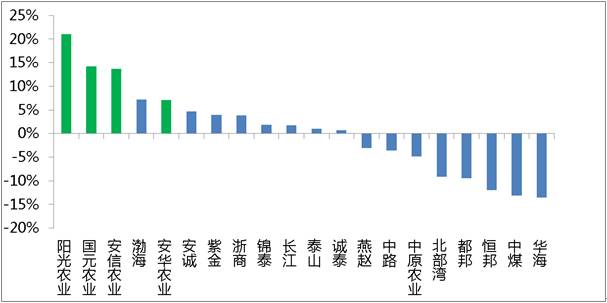

部分地方系主体2015年净资产收益率,四家专业农险公司画出了漂亮的阳线

第一类,是复制传统财险经营模式,艰难度过亏损周期的主体,包括渤海、安诚、紫金、浙商等。

以地方系量产化代表紫金财险为例,2009年成立之时,就打出了“立足江苏、服务华东、辐射全国”的雄壮旗号,保费一路高升。在财险市场发展大红利之下,紫金非常聪明的迅速复制巨头先进经验,个团分设、两级集中、机构分类、CRM建设、电网铺设、续转保管理、“总对总”开拓等招式玩得风生水起,2012年后进入盈利稳定期,2015年保费突破41亿,已成为地方系财险公司领头羊。

紫金财险代表了老一批地方系财险公司的求索有成,它们大多在2009年甚至更早成立,抓住了财险大发展的时机,较为成功的嫁接了巨头们的经营模式,在本地市场还有较大潜力的时候快速扩张,实现规模效应,摸爬滚打之后终于跨过了初始亏损周期,可谓守得云开见月明。

第二类,是剑走偏锋行专业化之路,包括阳光农业、安华、安信、国元等专业农险公司,以及近期成立的东海航运、阳光渝融等。这类主体一般立足于农险等特殊领域,擅长于精耕深耘。

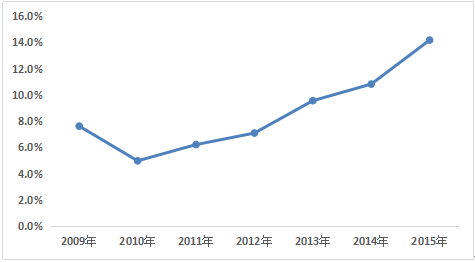

以国元农业为例,其定位就是以解决本土三农问题为主,从安徽省向周边省份逐步辐射,即便是在之后迈向全国,也是以全国性创新型农业保险公司为目标。在明确定位之下,国元着力于修炼农险经营内功,制定农作物定损技术规范、开发GIS地理信息系统、建立农户电子档案、广设一线乡村服务点等,再加上财政补助支持,在盈利上始终游刃有余,净资产收益率在2010年后稳步提升,夯实基础之后再向其他业务拓展,不急不缓之中自有节奏。

国元是专业地方系财险公司的典型代表,先在擅长领域筑牢竞争壁垒,站稳脚跟后再参与其他业务角逐,虽然步伐略慢,但成长坚实有效,尤其是盈利显著领先。可以说,这种模式才是监管机构鼓励发展地方系财险公司的本意。

国元农业净资产收益率

第三类,则是选择“小而全”发展路线,但仍然在亏损或低盈利中苦苦探索的主体,这其中有成立较早的都邦、泰山、锦泰等,也有新近成立的燕赵、中路等。

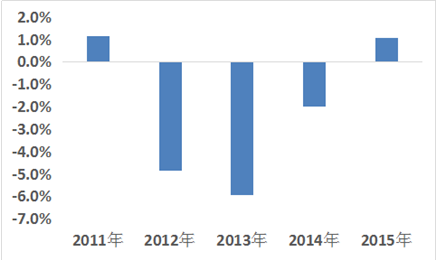

以泰山财险为例,是山东省着力打造的嫡系品牌,成立之初也是大肆扩张分支机构,但其时山东市场已然陷入红海竞争,被大型主体基本瓜分完毕。在同业的围追堵截下,泰山始终未能找到明确定位,耕耘山东市场三年后份额仅有0.94%,而长期高费用投入又让其盈利苦不堪言,2012年之后即陷入重度亏损。2014年泰山毅然换帅调整,力控车险恶性竞争,转向重点发展农险、财意险、责任险等业务,终于在2015年扭亏为盈,但净资产收益率仍然只有1%左右,亏损阴霾仍未完全散去。

这类主体要么错过了市场红利期,在已成红海的本土市场争夺中大耗元气,对传统模式的复制也往往未得真髓,刚开始艰苦转型;要么是刚刚成立,还处于铺摊子砸费用的阶段,短期内难以看到盈利前景。

泰山财险净资产收益率

发展前路何解

无特色难成活

地方系发展分化的背后,实质上是中小财险主体在筹备之初就会面临的一个关键命题:是走“小而全”,还是“小而美”道路?

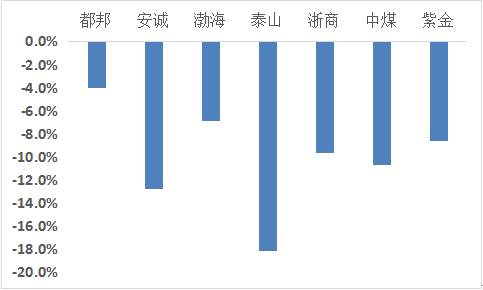

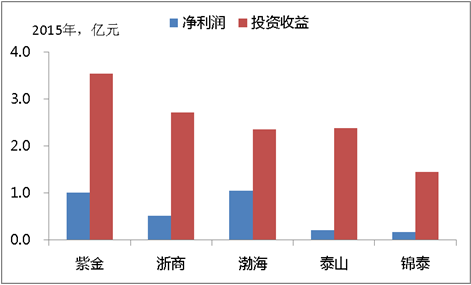

大部分地方系走的还是复制传统模式的“小而全”道路。然而财险是一个重资产行业,传统市场已然进入红海竞争,要想杀出血路,就必然要以重度亏损为代价,但即便是迎来春天的紫金等,也并非高枕无忧,其盈利主要依靠投资,承保端仍有明显亏损,尤其是车险亏损的“达摩克利斯之剑”始终悬于头顶。

部分地方系主体的车险承保亏损/车险保费,车险亏损是地方系主体共同的痛

大部分地方系盈利主要来自于投资端,承保端依然亏损显著

特别是在新常态全面来临、行业进入盈利下行周期的大环境下,想靠“小而全”摸索出一条兼具成长性和盈利性的道路,挑战可谓艰巨。即便运作有成,由于资源分散投放,也很难摆脱“同质化”魔咒,甚至可能陷入“规模越大,亏损越大”的怪圈。

这不仅是地方系财险公司的问题,更是中小主体普遍存在的问题,此结不解,终难蜕变。现如今地方系申请热潮持续高涨,据传有百余家主体嗷嗷待批,而传统业务竞争愈发激烈残酷,先行者们“全而不专”的尴尬,堪为前赴后继者的前车之鉴。

而对比鲜明的是,专业性地方系却取得了良好成绩,这其中固然有农险业务自身的特殊性,但也表明“小而美”或许是更好选择。

“小而美”的核心在于“特色”二字,把有限资源投入关键领域,迅速形成比较优势,甚至可以一跃成为行业标杆,之后再进驻其他业务就“进可攻退可守”,绕开了很多既有挑战。像美国的哈特福德公司就是专注于锅炉保险并做到极致。

拾人牙慧终难出头,创出特色却可独辟一方天地。就像普通人功夫再好也难追五绝之境界,但盲眼的柯镇恶硬是凭着一手出神入化的听风辨物获得了欧阳锋由衷的称赞。

当然,“小而美”需要经营者们对财险有着更深刻的理解和明晰的定位,坚持用“匠人”精神去经营,这不仅需要战略眼光和经营才能,更是对耐力和恒心的考验。

我们从监管政策中也可以一窥端倪,《保险业发展“十三五”规划纲要》固然鼓励区域性保险公司发展,但后面还有更重要的一句话:“支持中小保险公司创新发展,形成特色化经营模式,满足人民群众多样化保险需求”。其深意是让中小主体用特色去契合多样化保险需求,而不是做千人一面的复制品。比起数量扩容,保监会更注重新主体对社会经济的贡献度,连扶贫都被鼓励设立专业性保险公司,可见从市场到监管对真正特色保险公司之渴望。

家家大而全、人人拼规模必然不是保险供给侧改革的本义,财险市场需要的不是诸侯争霸下的竞争泥潭,而是差异化精品化的百花齐放;地方经济需要的也不是产品服务的简单复制,而是量身定制的保驾护航。不少新晋主体也高调打出信用保证险、科技保险的“特色”旗号,既为获批增加筹码,亦力图避免“全而不专”之窘况。

地方系要成就特色之路,恐怕更需要一点情怀,一点舍弃规模虚荣而注重需求满足的情怀,一点抛弃短期利益而放眼长远布局的情怀,一点避易就难坚持打磨棱角的情怀。

从这一角度而言,作为中小主体中数量最众的地方系,或许比以巨头为代表的综合性公司,更适合担任财险转型的指南针,其十年博弈得与失,亦为后来人指明捷径。