万能险整改风暴续:暂停华夏、东吴互联网业务,监管质疑其客户信息真实性行业动态

在叫停前海人寿的万能险业务、恒大人寿的委托股票投资业务之后,保监会针对万能险业务再度发声。

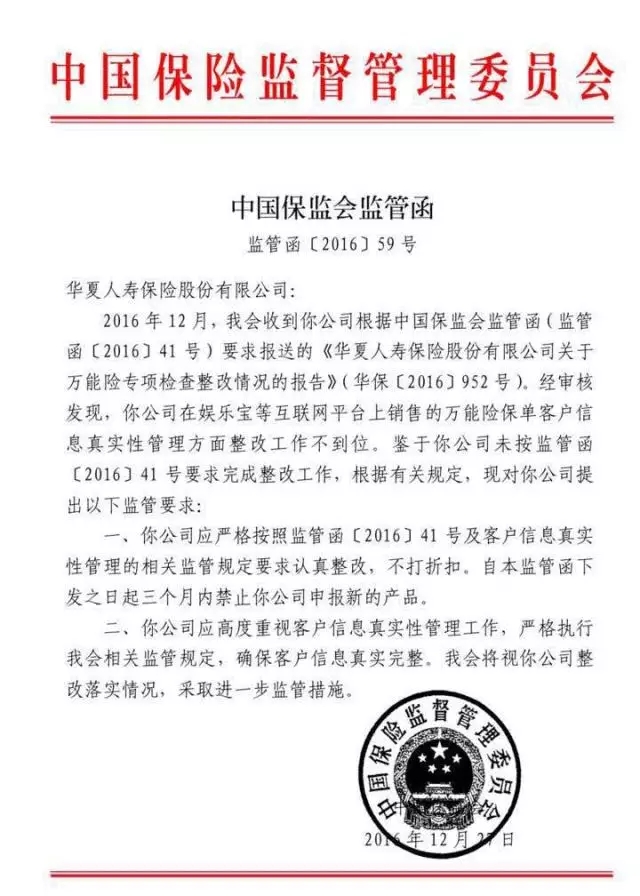

12月28日,保监会官网发布题为《保监会进一步强化万能险监管,推动万能险规范有序发展》的文章,指出因华夏人寿、东吴人寿因整改不到位,仍然存在“互联网保险业务客户信息不真实问题”,因此暂停两家公司的互联网保险业务,同时三个月内禁止两家公司申报新产品。

同时,保监会还表示,将对全部9家已报送万能险整改报告的公司,派驻检查组进行现场核查,根据核查情况采取进一步的监管措施。

值得注意的是,无论是华夏人寿还是东吴人寿,互联网业务占比均很低,此番暂停不会造成大的影响。也有观点认为,随着监管部门对于客户信息真实性要求的提高,这或将在一定程度上影响保险公司与互联网第三方平台的合作。

保监会叫停华夏、东吴互联网保险业务

华夏、东吴人寿被查的主要原因还是因为万能险。根据保监会的消息,2016年5月—8月,保监会组织7个保监局对万能险业务量较大,特别是中短存续期产品占比较高的前海人寿、恒大人寿等9家公司开展了万能险专项检查,并对发现问题的公司下发了监管函。

据澎湃新闻报道,被下发监管函的9家保险公司分别是前海人寿、恒大人寿、华夏人寿、东吴人寿、富德生命人寿、上海人寿、君康人寿、珠江人寿、天安人寿。

此外,针对互联网保险领域万能险产品存在销售误导、结算利率恶性竞争等问题,保监会还先后叫停了前海人寿、恒大人寿等6家公司的互联网保险业务。据『慧保天下』了解,这6家公司分别是前海人寿、富德生命人寿、恒大人寿、华夏人寿、珠江人寿、君康人寿。

12月初,前海人寿上报了整改情况报告,但未对检查发现的万能险管理问题整改到位。据此,保监会果断采取停止其开展万能险新业务的监管措施。当时,保监会就表示,也将根据其他公司的整改情况采取进一步监管措施。

如今,前海人寿之外的其余8家公司也陆续上报了整改报告,保监会发现华夏人寿、东吴人寿等2家公司未对检查发现的互联网保险业务客户信息不真实问题整改到位,因此决定对其采取暂停互联网保险业务、三个月内禁止申报新产品的监管措施(华夏人寿因前期已被暂停互联网保险业务,不再重复下达)。

不但如此,保监会同时还表示,针对9家上报整改报告的公司,将派驻检查组,对整改情况进行现场核查,并将根据核查情况采取进一步监管措施。

暂停互联网业务影响有限

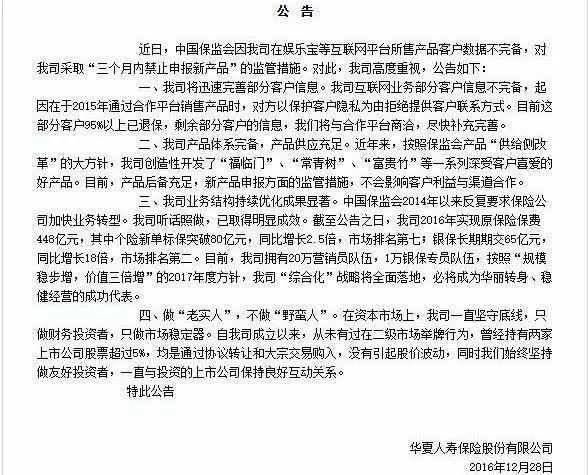

在保监会公开点名华夏、东吴人寿之后不久,两家公司即在官网发布公告,表示将迅速完善部分客户信息。

根据华夏人寿发布的公告,保监会之所以在叫停互联网保险业务的基础上,还对其采取“三个月内禁止申报新产品”的监管措施,是因为“在娱乐宝等互联网平台所售产品客户数据不完备”,而客户信息不完备的原因在于“2015年通过合作平台销售产品时,对方以保护客户隐私为由拒绝提供客户联系方式”。同时,华夏人寿表示,“目前这部分客户95%以上已退保,剩余部分客户的信息,我们将与合作平台商洽,尽快补充完善”。

其实,华夏人寿的互联网保险业务早已经被叫停,而且无论是叫停前还是叫停后,其互联网保险业务占比极低。『慧保天下』获得的行业交流数据显示,2016年前5月,华夏人寿互联网渠道规模保费收入为2021.96万元,在60家经营互联网人身险业务的公司中排名第31位;前9月,其互联网渠道规模保费收入为5246.48万元,在61家经营互联网人身险业务的公司中排名第32位。

如今保监会叫停华夏人寿的互联网业务,显然对其影响并不大。前9月,华夏人寿已经实现规模保费收入1592.79亿元,互联网渠道保费收入占比微乎其微。

针对“三个月内禁止申报新产品”的监管措施,华夏人寿有关人士透露,开门红产品已经完成申报,所以对公司基本也没有影响。在公告中,华夏人寿对此也表示,“目前,产品后备充足,新产品申报方面的监管措施,不会影响客户利益与渠道合作”。

值得注意的是,在公告中,华夏人寿还特意提及了自身在资本市场中的表现,称做“老实人”,不做“野蛮人”,“在资本市场上,我司一直坚守底线,只做财务投资者,只做市场稳定器。自我司成立以来,从未有过在二级市场举牌行为,曾经持有两家上市公司股票超过5%,均是通过协议转让和大宗交易购入,没有引起股价波动”。

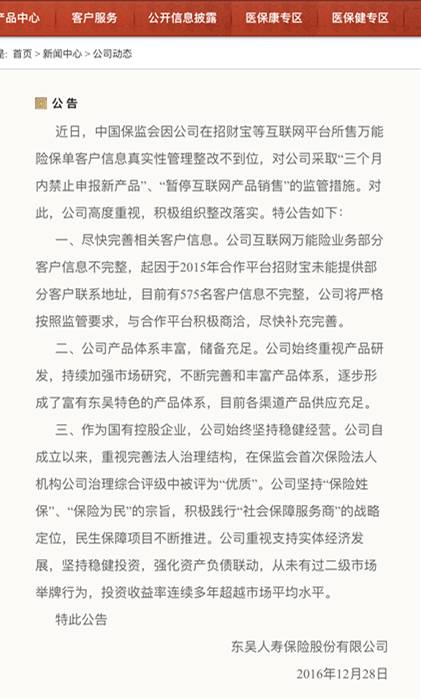

东吴人寿被点名的原因与华夏人寿相同,也是因为“互联网保险业务客户信息不真实”。按照东吴人寿的公告,“公司互联网万能险业务部分客户信息不完整,起因于2015年合作平台招财宝未能提供部分客户联系地址,目前有575名客户信息不完整,公司将严格按照监管要求,与合作平台积极商洽,尽快补充完善”。与此同时,该公司也表示,产品体系丰富,储备充足。

整体来看,东吴人寿的互联网保费收入要高于华夏人寿,但在全部规模保费收入中的占比也并不高。根据行业交流数据,2016年前5月,东吴人寿通过互联网渠道实现规模保费1.22亿元,在60家经营互联网业务的人身险公司中排名第23位,之后,其互联网业务基本陷入停滞状态;前9月,互联网渠道累计实现的规模保费收入为1.24亿元,排名第25位。而前9月,该公司规模保费收入为45.15亿元,互联网渠道的保费贡献度不足3%。

或影响保险公司与第三方平台合作?

相对于直接暂停前海人寿的万能险业务,暂停华夏人寿以及东吴人寿保费贡献度并不高的互联网业务无疑更显温和。值得注意的是,无论是华夏人寿还是东吴人寿,相较去年同期,二者的“保户投资款新增交费”在规模保费收入中的占比均已经出现了显著的下滑,这是与前海人寿2016年保户投资款新增交费占比不降反升截然不同的一点。

2015年前11月,华夏人寿保户投资款新增交费一项在规模保费中的占比高达96.70%,但是2016年前11月,这一比例已经降到了76.79%。下降幅度近20个百分点。东吴人寿也是如此,2016年前11月,其规模保费收入65.75亿元,其中保户投资款新增交费一项的占比为61.18%,而在2015年同期,这一比例还高达85.65%,一年时间,下降幅度超过24个百分点。

虽然看上去华夏人寿以及东吴人寿在降低万能险产品的占比方面下了很大功夫,也取得了显著的成就,但不容忽视的是,华夏人寿万能险的体量仍旧相当大,前11月,其保户投资款新增交费的规模保费达到了1323.72亿元,仅次于安邦人寿(2108.44亿元)以及中国人寿(1442.77亿元)。而东吴人寿虽然总规模不大,但是仍保持了较快的增速,去年前11月是25.34亿元,今年前11是40.23亿元,同比增长58.76%。

“互联网保险业务客户信息不真实”,是此次保监会点名华夏人寿以及东吴人寿的直接原因。据了解,“客户信息不真实”的情况普遍存在于各个中介渠道,尤其是互联网渠道以及银保渠道,互联网第三方平台以及银行常常会以“保户客户隐私”为由,拒绝提供客户详细数据,一般只提供最基础的客户姓名以及身份证号等数据。这使得保险公司实际无法接触到客户,也使得保险公司希望借助理财型产品积累客户,并进行深入开发的希望落了空。

更重要的是,互联网理财型产品往往具备较高的收益率,在低利率的市场环境下,这无疑将给保险公司经营带来巨大压力。据保险公司人士介绍,一般一年期的保险产品,其实际可投资运用的时间只有10个月左右,在这样短的时间内,要想取得较高的投资收益的话,其实是非常困难的。

而此次监管以“客户信息不全”为由点名华夏人寿以及东吴人寿,无疑也将给保险公司以及第三方平台的合作造成一定影响。据了解,12月28日,华夏人寿已经向包括娱乐宝等在内的互联网平台发函,要求提供相应客户数据。