去中介,还是泛中介?互联网时代,人保、泰康、国华、新华渠道策略大不同行业动态

保险中介为保险公司创造了绝大多数的保费收入,但同时,在市场竞争激烈的情况下,中介渠道过高的手续费率又令保险公司盈利承压。

互联网天然带着“消除信息不对称”的功能而来,似乎让“去中介化”有了更多可能,这让不同保险公司的心态也发生了不同的变化。在“2016保险新业态共创峰会”上,来自保险公司的嘉宾:人保财险电子商务中心总经理蒋新伟、泰康在线副总经理方远近、国华人寿信息技术总监兼电商总监赵岩、新华世纪电商CTO黄乐波介绍了各自公司在互联网时代的渠道策略,同时也对中介、平台提出了期许——对于保险公司来说,需要的始终是能够为保险公司真正创造价值的中介以及平台。这种价值可以体现在很多方面:业务增量、更好的服务、产品设计能力等等。

值得注意的是,随着保险公司发展战略的转变,保险公司与中介、平台公司的相互渗透,保险公司与中介,与平台的合作正逐步走向深入,甚至融合。

从左至右依次为:蒋新伟、方远近、赵岩、黄乐波、朱俊生

互联网天然“去中介”

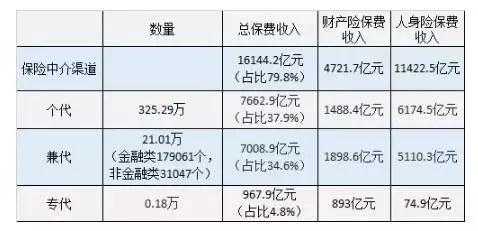

长期以来,保险中介都是保险公司保费收入的重要来源,人身险方面,个人代理人渠道首屈一指,银保渠道紧随其后;财产险方面,4S店、汽修厂以及专业代理公司等,也构成了最为庞大的销售渠道。以2014年为例,保险中介渠道获得的总保费收入共计1.61万亿元,在全部保费收入的占比将近80%。

2014年个代、兼代、专代渠道保费收入及其占比

对于保险公司而言,除个人代理人渠道外的中介渠道纵然功高劳苦,但始终是“别人家的孩子”,有时候为了争夺市场份额,不得不提高手续费率,这直接推高了保险公司的综合成本率,导致自身承保盈利困难。

尤其是在很多中心城市,车险代理主要以4S店、修理厂等机动车辆销售和维修行业为主。这些代理渠道往往处于产业链的上游,直接掌握大量客户资源,并对客户真实信息进行封闭管理,阻断了保险人与被保险人之间信息通道,进一步削弱了财产险公司直接服务客户以及与中介渠道议价的能力。

之所以会出现这样的局面,原因是显而易见的,渠道往往掌握了最佳的销售场景,因而得以直接接触大量的潜在保险客户。财产险方面,4S店、汽修厂掌握了最强有力的车险销售场景,代理公司也往往掌握了一部分的资源;寿险方面,因为很多产品本身比较复杂,需要面对面的销售,如果采用员工制,会大大增加保险公司的固定成本,采用代理制,对于保险公司而言,反而有更大的选择空间,而银保渠道本身也是掌握了强有力的消费场景,再加上人们对于银行往往比较信任,所以也成为了一个非常重要的保险销售渠道。

正是因为渠道掌握了太多资源,很多保险公司,尤其是本身渠道建设不完备的中小型保险公司在与渠道的议价中就处于较为弱势的地位,在市场竞争愈发激烈的情况下,就难免头破血流。然而在互联网时代,这一情况开始出现了一些变化。

人保财险电子商务中心总经理蒋新伟就表示,人保财险一直保持着开放的心态,但互联网确实提高了信息的透明度,存在“去中介化”的特征。“但我所说的‘中介’是一个经济学概念,从理论上来讲,提高信息的透明度,就一定是去中介化的。但具体到保险行业,不是说互联网时代保险公司就不需要保险中介了,而是说那些单纯依靠信息不对称赚取利润的保险中介会逐渐被市场淘汰,而那些真正能够为保险公司带来增量和价值的保险中介,依然会受到保险公司欢迎。而具有很高价值的中介,最终会演变成为市场交易的一种基础设施。”

蒋新伟

不同体量公司渠道策略现分化

在传统保险中介感受到来自互联网的压力之时,一些新的中介开始形成,也就是所谓的互联网第三方平台,他们不一定具有监管部门颁发的相应的互联网保险经营牌照,但通过引流、比价、为保险代理人展业提供便利服务等方式,正为保险行业贡献越来越多的保费收入。

面对这种新的形势,保险公司的渠道策略也在悄然发生着变化。整体来看,保险公司对于中介的态度,与公司的资源禀赋密切相关,大公司已经建立了比较完备的销售体系,因此在渠道方面往往有更多的选择空间;中型公司更倾向于泛渠道化,直销渠道以及中介渠道并重;小型险企,以及新成立的险企,由于自建渠道周期长、见效慢,因而更倾销于与各种中介进行合作。

蒋新伟表示,人保财险既要和第三方平台共创发展,同时也致力于打造自己的自营平台。“我们发现,互联网时代,保险公司和客户的交互能力空前强大,这在以前是不可能实现的,但在互联网时代我们已经具备了这样的条件,所以,我们愿意和客户建立直达、直通、直连的交互关系。”

泰康在线副总经理方远近表示在渠道的选择上秉持“泛中介化”的态度,据他介绍,目前泰康在线已经初步建立了“DIG”三大业务板块。其中,D是指直销模式;I是指渠道业务,尽可能多地与中介、第三方平台进行合作,在其对应的场景中销售保险。G是指集团代理,充分依靠兄弟公司泰康人寿的50万代理人。“我认为,互联网保险还没有做起来,那是因为我们还没有发现足够的平台,只要有人的地方,有网、有设备的地方都有机会卖保险。”

方远近

国华人寿信息技术部总监兼电商总监赵岩则提出了“泛互联网化”的概念,指出由于国华人寿的现状,目前的首要任务还是基于渠道吸收保费和客户,在此基础上逐步建设直销渠道,但不会将直销渠道作为战略选择,而是通过发力服务,引导客户更多使用公司自己的APP,并以此来提高客户粘性。“其实是不是保险公司的客户并不取决于是通过哪个渠道销售的,而是取决于他需要服务时会使用谁的APP,如果是使用第三方平台的APP,那他就是第三方平台的客户,如果是使用保险公司的APP,那他就是保险公司的客户。”

赵岩

新华世纪电商CTO黄乐波则表示,目前新华保险对于互联网保险还在探索之中,因此采取的也是一种“泛渠道化”的策略,会借助中介触达客户,但中介尚不能完全把服务工作做好,所以还是会发展官网直销以及服务体系。“我们的渠道策略肯定都是取决于公司大的发展战略,目前新华保险正在进行转型,我们也会更倾向于能为公司带来更多业务价值的渠道。”

走向融合

随着对于市场认识的逐步深入,保险公司对于中介、对于第三方平台的认识也在发生着微妙的变化。这其中,很显著的一个变化就是大型财产险公司已经开始尝试建立由自己主导的“生态圈”或者“平台”。例如2016年10月,人保金服正式揭牌,宣布将重点打造四个生态圈:消费生活生态圈、车主生态圈、健康养老生态圈和服务三农生态圈。其中,普惠金融和汽车后市场将是人保金服前期的业务重点。而与此同时,平安产险也宣布旗下好车主APP品牌定位升级为“用车助手、安全管家”,着力打造“安全管理平台+开放车生活平台”。

值得注意的是,无论是“生态圈”的打造还是“平台”的建立,都不可能是保险公司的自娱自乐,都势必要接入更多的第三方公司,为客户提供更丰富的服务,这其中,可能包括4S店、汽修厂、为汽车消费提供金融服务的公司、二手车服务平台等等,这无疑是为保险公司与中介、平台进行更深入的合作创造了更多的机会。

此外,一些保险公司也开始通过股权投资的方式直接介入第三方平台,以寻求业务上的更大协同效应,中国平安收购汽车之家,中国人寿参与投资滴滴,显示的都是这样一种趋势。

当然,更显著的一种变化是,互联网公司对于保险行业表示出了浓厚的兴趣,百度、阿里巴巴、腾讯、京东、乐视等都已经有了明确的保险业布局计划。

这种种的迹象都表明,保险公司与中介,尤其是与互联网第三方平台的关系正在发生着微妙的变化,从浅层次的合作,逐步深入,甚至逐步走向深度融合,你中有我,我中有你。

但无论怎样变化,对于保险公司来说,他们需要的始终是能够为保险公司创造价值的中介以及平台。在“2016保险新业态共创峰会”上,来自保险公司的嘉宾们也畅谈了对于中介和平台的期许。

蒋新伟表示,希望中介、平台能带来业务增量;方远近表示,希望中介、平台能提供更广阔的客户源,能发现市场需求,并设计产品;赵岩表示,无论是直保公司还是中介都应该把服务做好,这是黏住客户的至上法则;黄乐波则表示,更倾向于能与保险公司形成战略协同、取长补短的中介和平台。

黄乐波