瑞再:预计今明两年非寿险实际保费增长2%左右,寿险盈利能力将继续承压行业动态

近日,瑞士再保险发布《全球经济和保险市场展望》的报告指出,全球商业保险定价依然面临挑战,汇率变动导致2015年以美元计价的保费出现减少,预计今明两年非寿险实际保费增长2%左右;由于利率下降和投资收益率偏低,寿险公司的盈利能力仍将承压;商业保险市场面临压力,但是网络风险、供应链风险和责任风险将迎来增长机会。

具体到中国市场,瑞士再保险中国总裁兼北京分公司总经理陈东辉表示,中国保险行业的发展空间巨大,2015年,全球共造成经济损失1580亿美元,但保险损失只有490亿美元,而中国保险保障水平还远远低于国际水平,缩小巨大的风险保障缺口将是中国保险业的使命。针对近期行业热议的“保险姓保”的问题,他则表示,只有风险保障的功能是不可替代的,才能体现行业的独特价值。

瑞士再保险经济研究及咨询部高级经济分析师、副总裁邢郦在介绍《全球经济和保险市场展望》时指出,亚洲地区贸易活动趋弱,债务杠杆率过高,家庭部门和企业部门不断增长的债务,支持了近年来经济的高速增长,在经济增长放缓、利率水平上升的背景下,偿债将更具挑战性;亚洲经济放缓受制于结构性问题,特别是生产率增速放缓、基础设施瓶颈和人口老龄化等核心问题;而中国正采取一系列经济结构性调整措施,这将导致经济增速放缓,主要风险包括政策失误、政府与市场沟通不畅、系统性金融风险、以及相互冲突的政策目标。

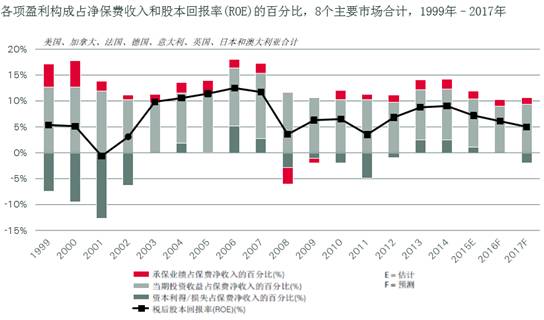

具体到保险市场,纵观2015年,保险行业投资回报率较低、承保业绩下降,非寿险公司盈利水平有所下滑,寿险市场尽管处于低利率环境,不过股东权益和盈利水平均有所上升。

12月9日,中国保险资产管理业协会执行副会长曹德云在京透露,预计今年底年度保费规模将达到3万亿元,超过日本成为世界第二大保险市场,2016年度保费规模高速增长已成定式。瑞再指出,亚洲保险业已经到了快速发展阶段,许多亚洲新兴市场的保险深度较低,但正准备实现飞速增长。在亚太地区,中等收入家庭的数量预计会迅速增加,特别是在印度和中国。

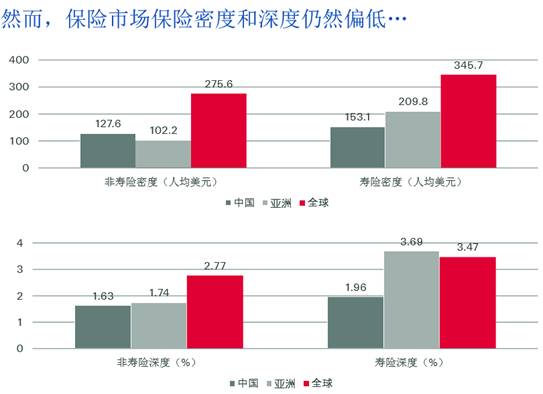

中国市场虽然年底有望成为全球第二大保险市场,但是保险市场保险密度和深度仍然偏低。2015年底,中国人均寿险保单数不足1张,而同期,美国5张,日本6.5张;中国人均保额1万左右 ,而同期香港人均48万。另一方面,中国死亡保障缺口相当大,2014年达到32万亿美元,并且在 2004-2014期间以年均17%的速度增长。

与此同时,中国仍然面临着庞大的自然灾害财产保障缺口,以及严重的一般财产保险保障不足和灾后补偿比较低的问题。由于保险深度、密度均不高,因灾致贫和因灾返贫概率大,救灾成本由家庭、社会和政府承担,例如:保险业为汶川地震赔付10亿元(直接经济损失为8452亿元),赔付率仅为0.12%。

报告最后分析认为,未来保险着力点应该是供给侧改革,保险公司应该充分利用“一带一路”带来的机遇。邢郦分析认为,缺乏基础设施一直制约着许多“一带一路”参与国家的经济发展,预计2015-2030年,“一带一路”地区的基础设施缺口将达到20万亿美元,约占该区域GDP的2.9%左右。

而截至2016年7月的数据显示,,已公布了700多项有中国参与的“一带一 路”建设项目总价值达到1.2万亿美元(基于有数据的590个项目估计而得),其中74%为基础设施建设项目,占项目总价值的86%。

瑞再认为,未来支持“一带一路”战略应该成为主要商业保险业务,工程保险 、财产保险、水险 、责任和人身意外保险、贸易信用保险等业务将迎来爆发。

保险业并购活动在金融危机严重期间急剧减少后,始终处于相对低迷水平。瑞再报告显示,近两年保险业并购活动增强,全球并购活动表现强劲,未来的交易预计将有所增加,而调研数据也表明企业的并购情绪正在发生转变。这从另一方面印证了亚洲保险业增长较为强劲。