2017开门红第二波:“双12”7分钟破160亿的狂欢和万能险结算利率快速下降的游戏行业动态

开门红,红一年,无论世事怎样变换,这仍然是目前中国寿险业,尤其是个险渠道最朴素的信仰之一。在《谁是个险一哥?国寿、平安、太保、太平、新华开门红产品全解析》一文中,『慧保天下』对五大上市寿险公司的个险开门红产品进行了详细的分析,时至今日,各家公司的“开门红”又有了哪些新的进展?『慧保天下』继续关注。

从行业交流数据来看,近三年来个险开门红持续走强,保费增速不断提升:2014年,全国个险渠道寿险新单保费达到了340亿元,同比增长近50%;2015年1月,则达到了550亿元,同比增长近60%;2016年1月更是达到了1200亿元,同比增长超120%。这种局面得益于宏观经济环境,人身险费率以及险资运用市场化改革的不断深化。但随着经济发展进入“新常态”成为共识,低利率市场环境长期持续,2017年的开门红会不会变得有些与众不同?

从目前的情况来看,『慧保天下』表示乐观:大多数以个险渠道为主的公司均取得了不错的成绩,平安人寿“双12”当天,7分钟保费收入即突破160亿元,太平人寿在11月23日的秒杀活动中,90亿元的限额也被打破……但其中的一些隐忧也不容忽视,例如,低利率市场环境对资产端以及负债端的负面影响,个别公司会在开门红后调低万能账户结算利率,这无疑也加大了退保隐忧。

开门红销售情况良好,平安人寿“双12”7分钟破160亿

新的一年还有半月有余,保险公司之间的开门红大战却早已经掀起,有的公司甚至已经将开红启动的时点提前到了11月底。先下手为强,各人身险企为抢占市场份额高地也是拼了。还好努力没有白费,从目前的情况来看,国内几家个险大户,均已取得不错的预售或者销售成绩。良好的开端是成功的一半,这也在很大程度上预示着全年个险保费的走势。

寿险产品节点式营销已是常态(炒作产品限时秒杀或即将停售),在开门红阶段更是如此。理论上讲,个险开门红保单是1月1号开始,但在之前,实际大量保费早已进入公司账目。这其中,近两年炒的比较火的两个节点,除了平安人寿的“双12”,太平人寿的“11.23”也已颇具规模。

据『慧保天下』了解,太平人寿10月末就开始筹备2017开门红,启动“卓越臻享”(3年期)秒杀活动,称全国仅销售1天,限额90亿元。截至11月21日,其开门红主推产品“卓越臻享”全国预售额(客户尚未将保费转帐)已经达到187亿元,22日预售额更是达到196亿,已大大超出原定90亿元的限额。而到11月23日9:45分,太平人寿全国统一启动秒杀活动,客户需当日完成转帐,结果火爆程度超出预料,仅3个半小时,90亿保费即完成转帐,庞大的录入量甚至一度导致该公司录单系统崩溃。由于90亿限额达成之时,许多客户还没来得及转帐,太平人寿出于多方面考虑,再度开放系统增加20亿额度,制造的噱头变成了真正的抢购一空。

或许是吸取了太平人寿的教训,平安人寿的“双12”营销活动采取了不同的营销策略,产品分为两种:赢越人生无限额敞口销售,财富天赢则限额销售,且为了避免系统瘫痪,平安人寿针对限额的财富天赢还采取轮流抢购模式,每个省份在不同时间集中进行抢购,几个亿的额度在几分钟内便抢购一空。

『慧保天下』独家得到的消息显示,“双12”当天,从凌晨开始,平安人寿的保费就开始迅猛增长,提前锁定开门红胜局:7分钟保费收入163亿元,13分钟168亿元,下午1点已达到218亿元。而2016年1月,平安人寿1月个险新单保费不过240亿元,这也就意味着“双12”当天保费超2016年1月保费几成定局。

『慧保天下』从其他个险大户了解到的情况也基本一致:中国人寿早在12月8日就启动了2017年的开门红活动;太保寿险也早于11月底启动了2017年的开门红预售活动,销售情况均颇为理想。唯独新华保险全国统一启动时间较晚,为12月21日。不过,正积极致力于转变业务结构的新华保险已经宣称,在2017年仍然以调结构为主要目的,保费规模维持稳定,料想其开门红与去年相比也不会有大的改观。

从上述情况来看,虽然未到2017年1月1日,开门红保单尚未生效,但一些公司目前入账的开门红保费已超去年1月全月,仅从这点判断,2017年仍是个险开门红大年。

保险公司为提升产品吸引力挖空心思

在《谁是个险一哥?国寿、平安、太保、太平、新华开门红产品全解析》一文中,『慧保天下』梳理了五大上市寿险公司2017年的开门红产品形态及特点。通过对比可以看出,为了提升产品吸引力,公司也的确煞费苦心。整体而言,保险公司个险渠道呈现出以下几个大的特点,大大提升了产品的吸引力:

交费年限短期化:大多数公司,在开门红初期阶段会全力销售交费期最短的3年期产品,在达到公司限额或设定的时间节点后,转销5年或10年期。由于开门红产品件均保费较高,客户在选择购买时,大多会评估自己未来几年是否有持续的交费能力,而3年期产品交费年限较短,评估风险最小,最便于营销人员销售,对于消费者也更有吸引力。值得注意的是,这里所指的3年期、5年期、10年期,指的都是交费期限,而非保单存续期,这与所谓的“中短存续期产品”是有着本质区别的。实际上,本文所提到的所有的个险开门红主推产品预期存续期均在10年以上。

首年保费“打折”销售常态化:“打折”这个词用在金融产品上会让人觉得匪夷所思,但在开门红这种重要时间段,为了保费大家也是“脑洞大开”。其实在各家的产品说明中,从未出现“打折”字样,只是将其描述为“保单生效后可领取所交保费的XX%”。但请各位朋友注意啦,这其实就是公司精算师在产品设计时为营销员留下的说辞。基层营销员在对客户介绍产品时,大多用“打折”一词增加产品吸引力。中国人寿就是“打折”销售的引领者,2015年产品首年保费“打九折”,2016年首年保费“八八折”,2017年更是下血本,首年保费“打八折”。平安人寿原本不打折,但本次开门红也决定开始打折。

返还本金提前化:本金往往是广大金融产品消费者最关心的,本金的安全性及何时返本这样的问题,要比产品年化收益重要的多。当前保险产品设计也抓住消费者这样的心理,不断将返本时间提前。从几年前的最早80岁返本,逐步提前到目前主流的最早60岁返本,更有厉害的,投保10年即可选择返还本金。这也是目前理财型保险产品吸引力提升的原因之一。

更重要的,宏观经济不景气,而保险产品投资价值凸显

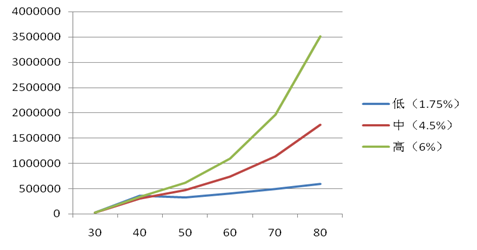

“年金\两全+万能账户”的开门红产品形态比较花哨,又有“打折”又有“返本”,噱头十足,但实际上,理财型个险产品的收益,起决定作用的其实是万能账户结算利率。拿同一款产品不同的万能账户结算利率进行对比,便一目了然。30岁男性选择一款5年期产品,年交保费5万元,分别按1.75%、4.5%、6%的结算利率计算,在这位客户80岁时,三档收益天壤之别,按6%结算的收益高于按4.5%的175万元。

不同结算利率的万能险长期收益差距巨大(单位:元)

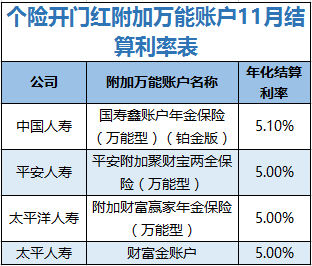

而当前,我国面临较为复杂的市场环境,自2014 年以来,央行已经先后六次下调一年期存款基准利率,累计下调幅度达到1.5%。十年期国债收益率已经跌破2.7%大关,创7年来最低。低利率的市场环境,也直接对理财型保险产品的收益率造成了影响。2015年资本市场尚好,一些寿险公司万能账户结算利率高达5.5%-6%,最高达到6.23%。而今年以来,各公司万能险结算利率略有下降,2017年开门红万能帐户结算利率降至5%上下。

即便结算利率下降,但上述万能险对比银行理财产品依然具有明显的吸引力——目前1年期银行理财产品——保本保息收益在3.8%左右,非保本保息理财产品收益在4.2%左右,并且银行理财产品多设定最低购买资金,大部分为5万元起售。

对于理财产品来说,从来就是“多高的收益决定多大规模”,无论其是银行理财产品,还是理财类的保险产品,这也就意味着,投资者将资金转向理财型保险产品这一趋势短期内不会改变,这也是『慧保天下』看多2017年开门红的重要依据。

值得注意的是,低利率的市场环境在凸显理财型保险产品的投资价值的同时,其也在给资产端造成巨大的压力,而这种压力,最终也会传导至负债端,这使得以利差为主导的盈利模式将受到巨大冲击。依然维持较高结算利率的万能险,在带来大量保费的同时,无疑也将给保险公司的资产端带来巨大压力。

最根本还在于,保险公司抢占市场份额的冲动依旧

“开门红”对于以个险渠道为主的保险公司来说,实在是太重要的一个节点,保险公司通过开门红要的就是一个气势,要的就一个轰轰烈烈,要个就是一个更大的市场份额。

这种目的其实从各类型产品的佣金当中,就可以看出来。一般来说,内涵价值高,也就是对保险公司利润大的产品,其佣金往往也会比较高,当然,同样的,这样的产品对于营销员来说,销售难度也会比较大。反之亦然。比如,20年交费期的健康险,行业首年佣金在保费的30%-50%之间,而开门红产品,3年期产品首年佣金仅为6%-9%,5年期产品在12%左右,10年期产品在25%左右。把上面佣金比例情况简单翻译一下就是:3年期产品对公司来说利润很小,基本不赚啥钱,属于薄利多销。

为了冲刺开门红,获得更高的市场份额,保险公司不惜薄利多销,行业发展初期的保费规模冲动依然存在。

但这种冲动也给保险公司的未来经营埋下了一定的隐患,除了上文提到的低利率市场环境对于资产端以及负债端的双重压力之外,更大的一个隐患是“销售误导”。为了降低自身资产端压力,有的保险公司会寻求一些变通:开门红销售时,附加的万能账户结算利率总是在5.0%左右徘徊,而产品下架后,结算利率也悄然跌落到3.8%附近。

更严重的是,一些保险营销员在销售产品的时候将浮动收益解释为固定收益,这样一来,一旦发现结算利率大幅度下滑,无疑会严重影响消费者的心态,加大集中退保风险。

保险营销员数量暴涨助推2017开门红

营销员数量的暴涨无疑也会在一定程度上影响2017年开门红保费收入,根据保监会发布的数据,截至2016年三季度末,与保险公司签订了委托代理协议的保险销售从业人员628.13万人,较年初增加156.83万人,增长33.3%。

有观点提出2015年-2016年人力大幅增长将助推2017年开门红保费呈爆发式增长,对于此观点,『慧保天下』则持谨慎态度:这种助推作用一定会存在,但其影响力很有可能会低于上述预期。

就『慧保天下』多方了解,目前寿险市场新增营销员虽然人数众多,但实际业务占比较低。从一些寿险公司了解到,部分公司新增营销员人力占比在60%—70%,保费占比却不足15%。而这主要是两个原因导致的。

一方面,产生件均保费较高的理财型产品,需要强的人际关系网和较强的销售技能。新增营销员社会资源有限,销售技能不成熟,多主销件均保费较少的健康险。因此新人在开门红阶段不会有很多保费产生。

另一方面,虽然寿险行业始终都在高喊口号,要提高新增人员质量、夯实队伍,但现实骨感。多数公司个险渠道依旧是靠人海战术打天下,有的公司近两年人力大跃进式的增长,声称先达到既定人力目标,再提高队伍质量,但13个月留存率这一关键指标却十分惨淡。通俗点解释就是,新人中普遍存在虚挂,没法产生保费。