倒手牌照,杉杉集团四年或赚近200亿,巨亏君康人寿再易主行业动态

近日,有传闻称一直处于风口浪尖的君康人寿,在好不容易解决了股东之间的纷争,迎来杉杉集团的全面入主之后,却又将很快遭遇易主:忠旺集团将以325亿元的价格接盘杉杉集团持有君康人寿的全部股份。如果此交易最终实现,杉杉集团或将从中获利将近200亿元。

近年来,随着保险行业站上风口,各类资本大佬争先介入,或设立保险公司,或收购保险公司股权,保险牌照价格一路水涨船高,杉杉集团在此时选择出清君康人寿股权尚能大赚一笔。只是对于君康人寿来说,频繁更换控股股东、核心管理层,显然并不有利于其稳健发展。

资本市场的持续低迷、监管对于中短存续期产品的严控,借助资产驱动负债模式赚快钱的时代已经一去不复返,资本大佬也需做好心理准备。

经过一系列的“斗争”之后,好不容易才获得君康人寿控制权的杉杉集团,却在2016年6月时候传出了将把所持有的君康人寿股权出售给恒丰银行的消息。而如今,这一情况却再度出现了变化,据媒体报道,原定的接盘方恒丰银行,已经改为了忠旺集团,而交易金额,高达325亿元。

一系列事实表明,恒丰银行一度计划入主君康人寿的传闻并非毫无根据,君康人寿曾与恒丰银行展开一系列的“亲密”互动:例如,在2016年的6月底,南山铝业曾发布通告称,与君康人寿、恒丰银行、杰瑞股份等公司拟共同出资设立“恒丰金融租赁有限公司”;而在8月22日,君康人寿还与间接持有君康人寿19.2%股权的江苏汇金控股集团有限公司签署了协议,受让江苏汇金持有的恒丰银行共计32621.77万股,总投入大约17.78亿元,受让后,君康人寿大约持有恒丰银行2.74%的股权。

人事方面的变动也印证了这一传闻,最显著的一点就是原天安人寿总经理郭自光于近期正式获批出任君康人寿董事,在传闻中,其正是恒丰银行拟定的君康人寿新一任总经理。而在更早之前,杉杉集团派出的高管何志光以及追随何志光加盟君康人寿的几位高管也已经离开君康人寿。

但就在郭自光出任君康人寿董事刚刚获得保监会批准之时,有关杉杉集团就君康人寿股权另寻买家的传闻就开始出现。一个耐人寻味的迹象是,10月17日晚,恒丰金融租赁有限公司的共同出资方杰瑞股份、南山铝业发公告称,君康人寿将退出恒丰金融租赁有限公司的出资组建工作,似乎宣告君康人寿与恒丰银行之间的蜜月期走到了尽头。

与此同时,有关杉杉集团已经为君康人寿股权找到买家的消息开始流传,故事的主角从恒丰银行变为了忠旺集团,媒体报道称,后者将以325亿元的价格购入彬彬集团所持君康人寿全部股份,成为君康人寿新的控股股东。

据媒体报道,恒丰银行正陷入一系列的“麻烦”之中,而杉杉集团董事局主席郑永刚在接受媒体采访时,则一再强调:“我们和恒丰银行没有半毛钱的关系。”

无论如何,新的收购方的出现,对于杉杉集团来说,绝对是一个好消息。自杉杉集团2013年1月入股君康人寿以来,后者一直风波不断,而业绩却未见起色,2016年更是出现了巨额亏损。选择在保险牌照一照难求的当下出售全部股权,也未尝不是一种理性的选择。

根据财新的报道,杉杉集团通过旗下子公司宁波市鄞州鸿发实业有限公司以及其他公司共计持有君康人寿48.1亿股,实际持股比例约77%,买入价格分为两种:1元/股或5元/股,前后共计耗费资金136.1亿元。这样一来,假如传闻中忠旺集团拟以325亿元收购杉杉集团所持君康人寿全部股权的消息属实,则意味着,入股君康人寿仅四年时间的杉杉集团将从此次交易中获益约189亿元。

正式成立于2006年11月6日的君康人寿,成立十年,话题不断。股东不和,恐怕是这家公司给市场留下的最深刻的印象。2011年,当时名字还是正德人寿(君康人寿)的该公司原股东百岁堂将保监会告上法庭,一时间引起一片哗然。而2014年,与保监会的公开“叫板”,更是令这家公司站上了风口浪尖,被冠之以“最傲娇险企”的名号。

也正是通过此次较量,以原董事长张洪涛为代表的福建系股东退居二线,而以郑永刚为代表的浙江系股东走上前台,成为正德人寿的实际控制人。

此后经过一系列的增资以及股权转让,杉杉集团掌握了君康人寿的实际控制权,其旗下子公司宁波市鄞州鸿发实业有限公司成为君康人寿第一大股东,持股比例高达50.88%,而另据财新的报道,还有三个股东也同属于杉杉集团,四家公司共计持有君康人寿73.8%的股份,再加上福建股东质押的3.2%,郑永刚共控制了君康人寿至少77%的股份。

在实际控制君康人寿的最初,杉杉集团显示出勃勃野心,不但为公司进行更名(原名正德人寿),还在杉杉集团总部所在地上海设立第二总部。然而好景不长,更名后还不到一年时间,杉杉集团就对君康人寿彻底丧失了信心,从2016年6月起,有关于其将出售君康人寿股权的消息就不绝于耳。

净利润的大幅下滑或许是最重要的原因。在接手君康人寿之后,新的领导班子承袭了以往较为激进的承保策略以及投资策略,然而生不逢时,资本市场在2015年年中迅速走熊,其并未能享受到资本市场快速增长所带来的利润,在其他险企净利润普遍上涨之时,净利润不升反降。

该公司年报显示,2015年净利润仅有6234.92万元,而2014年,该公司净利润还高达10.13亿元。2016年,君康人寿继续大幅亏损,前三个季度分别亏损20.09亿元、1.77亿元以及6459.55万元,合计亏损22.5亿元。对于一家净资产刚刚超过120亿元的保险公司来说,这样的亏损,堪称“惨烈”。

在这样的情况之下,杉杉集团选择了迅速出清,如上文所述,如能通过交易股权在四年的时间里获利近200亿元,则平均每年获利近50亿元,有如此盈利水平的险企在国内并不多见,以近年来险企盈利水平最好的2015年为例,净利润超过50亿元的人身险公司,粗略统计,也只有八家而已。买卖保险牌照似乎是一项比踏踏实实做保险公司更赚钱的生意。

对于杉杉集团而言,趁“热”套现,或许是明智之举,那么对于传闻中的接盘方而言,君康人寿又意味着什么?是香饽饽还是烫手山芋?

君康人寿最新的绯闻对象是忠旺集团,据称是全球第二大、亚洲第一大的工业铝型材研发制造商,致力于交通运输、机械设备及电力工程等领域的轻量化发展。

纵观忠旺近年业绩,连续四年净利润都保持了可观的增速:2012年18.07亿元,2013年21.27亿元,2014年24.77亿元,2015年28.05亿元,年利润均保持超过13%的增幅。然而,也可以看到,325亿元真金白银的投入,对于忠旺集团来说,也并非小数目。

更重要的一点在于,就目前媒体披露的消息来看,忠旺集团在保险领域还是一个“门外汉”,并没有相关经验。假若最后果真是忠旺集团接盘,君康人寿能否迎来彻底的改变?这个问题就目前来看,尚难以回答。

自2012年开始,由于险资投资渠道的拓宽以及资本市场的走牛,以安邦人寿、华夏保险、富德生命人寿、前海人寿等为代表的资产驱动负债型险企,凭借中短存续期产品以及较为突出的营销能力、投资能力,公司规模迅速提升,盈利能力相较以前也有了明显的改善。尤其是借助大量的保险资金举牌甚至控股上市公司的事迹,让更多的人感受到了保险业、保险资金的独特优势,而这也正是近年来,越来越多资本看好保险业,或者参与发起设立保险公司,或者购入保险公司股份的一个最直接的原因。

一批长期经营不见起色的险企,在近年先后迎来了新的控股股东的入主,例如2015年7月,原海康人寿大股东中海油将自己所持50%股份出售给了清华同方;原中航三星人寿更名为中银三星,成为中国银行旗下子公司;中法人寿迎来了鸿商集团;原中新大东方人寿迎来了恒大集团……更多的公司选择了成本低,但“见效慢”的方式——直接发起设立保险公司,按照保监会主席之前披露的数据,目前等待批筹的保险公司早已超过了200家。

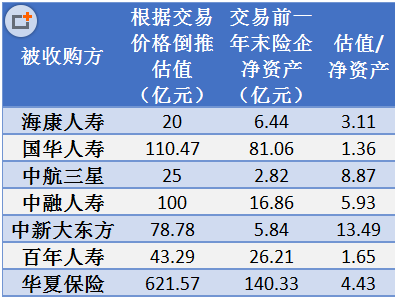

在多重因素的共同作用之下,保险牌照变得空前炙手可热,价格也开始水涨船高。『慧保天下』曾经对2015年以来,有公开数据的保险公司股权交易进行分析,如下图所示,就保险公司估值与其净资产之间的比值而言,不同交易之间,差异巨大:有的价格很低,尚不足2,有的则价格畸高,例如恒大集团收购原中新大东方人寿一例,估值与净资产之间的比值竟然超过了13。

以同样的方式,观测忠旺集团收购君康人寿控股权一事:截至三季度末,君康人寿的净资产是121.77亿元,假如按照媒体所言,杉杉集团实际掌握的股权份额高达77%的话,那么对应的净资产就是93.76亿元,交易价格与净资产的比值为3.47,结合目前的市场行情,与控股权价值更高的情况,这个价位并不离谱。

只是对于保险公司来说,控股股东的变更只是提供了一个新的契机,能否有所改观还很难判断,这样的例子并不少见:中法人寿在更换了股东之后至今仍然没有进展;恒大人寿虽然风生水起,但其在人身险新规面前显然压力巨大;全球同方人寿至今仍然默默无闻……

更值得思考的一个问题还在于,市场环境已经改变,成就了华夏保险、富德生命人寿、前海人寿等的所谓资产驱动负债的发展模式,在新的资本市场环境、新的政策之下已经难以为继,转型迫在眉睫。当想赚“快钱”而不得,考验更多将是险企经营管理者的专业水平、创新能力。这对于很多抱着效仿上述险企态度的资本大佬来说,高价购入保险公司股权很有可能就意味着烦恼的开始。

君康人寿,明天会好吗?