苦难与辉煌|保险入世十五年系列之一:外资荣耀行业动态

少年闻说京华,上元景色烘睛昼。朱输画毂,雕鞍玉勒,九衢争骤。春满鳌山,夜沉陆海,一天星斗。正红球过了,鸣鞘声断,回莺驭、钧天奏。

开篇语

水龙吟上阕,繁花满天,道尽梦想。沧海桑田,弹指挥间,中国入世壹拾伍载,风云变幻。中国早非昔日只能被动适应国际贸易条款的中小型经济体,成长为比肩美国、欧盟的世界三大巨头之一。如今的中国跻身世界第二大经济体,全力冲刺着第四次工业革命。

作为第一个对外开放的金融产业,保险业乘风破浪。站在本世纪的起点,回首十五年入世岁月,苦难与辉煌、改变与重塑中,中国已成为全球最重要的新兴保险大国,锁定第二保险大国之位。

十五年间,中国保费收入的世界排名几乎以年均升1位的速度递增,从2001年底的2076亿元到2016年三季度末的3.5万亿元;总资产则从同期的4502亿元递增到如今的15万亿元。

十五年间,保险从一个籍籍无名的舶来品,成为国家定性的保驾护航社会深化转型的现代服务业。保险,终于走进千家万户、寻常百姓家。

十五年间,可供选择的保险产品呈几何速度增长,从最初的传统储蓄型、企财险,发展到产品过万。新费改之下,更是涌现出无数新品,走向家庭标配。

十五年间,中国保险产业格局发生了重大变化,几乎全世界知名保险巨头均以合资形式进入中国,土生土长之中资险企也由原来的“弱不禁风”,升级为世界500强级别。“民族保险”走向世界。

十五年间,中国保险纵因多年粗放发展令中国险企执着于跑马圈地式的高成本扩张,以至剑走偏锋形成了重规模、轻承保技术、风控等粗放经营模式,于保险文化、公司治理、产品研发、服务后援等软实力方面欠债甚多,但也无法否认其取得的巨大成就,创造了历史。

激烈变革的时代,唯有历史能使我们面对未来而不感到胆战心惊。值中国入世15周年之际,『慧保天下』推出《苦难与辉煌:保险入世十五年》系列作品,重新审视过去、现在与未来。

“保险与入世”,乃外资避不开的话题。资产驱动负债横行的近年,外资保险貌似“销声匿迹”了很久,各大媒体版面上的活跃程度远不若本世纪之初的前十年。自诩有着百年历史传承,拥有更为先进之保险理念、服务举措、产品精算等技术的外资保险公司似乎未有什么让人印象深刻的市场表现,显得沉闷、黯然。是急剧发展的中国保险业走得太快,是中资企业过于强大,还是在百年经验、多周期历程中看过太多的浮华,更懂得保险经营之道?

本系列首部曲锁定外资保险,透过外资保险在中国之发展视角看中国保险市场。正如读史一般,外域人士所撰之中国史书别有一种视角、一番味道,且看外资保险中国市场博弈之道。

并不存在的“狼羊传说”

50家外资斩获保费2000亿级,拿下中国保险市场4.5%份额,符合国际水准

犹记得十五年前,加入世界贸易组织谈判桌上,中方以开放保险业、向外资发放牌照作为筹码以争取早日入世,当时国内保险行业对于外资的介入颇为紧张,惧怕百年保险巨头携资本、技术、品牌、人才之优势大杀四方。

也罢,入世前夕的中国保险行业稚嫩、弱小得很。有数据记载,当时全球最大的25家保险公司中任何一家公司所拥有的资产总额都远远高出中国整个保险业所拥有的资产总量。

2001年12月11日,我国正式加入世界贸易组织(WTO)

时至今日,50家外资保险公司(不含再保险公司、资产管理公司)2016年前三季度纳入保费1600亿元,市场份额4.6%。其中财险市场份额2%,寿险市场份额6%。相对2016年前三季度国内保险市场3.5万亿元的规模保费,1600亿元的外资险企规模保费显得微不足道,中资保险机构依旧具有着绝对统治力。

如今再看“入世”之初那声“狼来了”的担忧,不禁莞尔。“狼变成了羊”的言论一度跃然纸上,认为今日的外资险企已非想象中的有着利爪尖牙的昔日之狼,而是成为占据一方较小的市场份额的诸侯,小心翼翼地经营着自己得之不易的领地,已经和中资不是一个量级的竞争。

事实上,近年来声音不多的外资保险公司市场份额正处于上升阶段。多年来外资财险公司市场规模均处于1%左右,近两年上升一个百分点,达到2%。外资寿险公司更能说明问题,2011年前三季度跌到谷底,市场份额仅为3.75%,此后逐年回升,2016年前三季度市场份额达到5.5%,如果仅计算原保险保费,市场份额可达6.0%,创下近十年新高。

由于保险资金在维持社会稳定,推动经济发展等诸多方面有着重要作用,国际市场上,即便是保险市场开放之国家,对外资保险公司在本国的市场份额也均有严格限制。近年来的数据证明:发达市场之外资保险公司市场份额一般控制在10%左右,大市场中更是如此,如英国10.3%,日本3.68%,意大利3.33%,比利时3%,瑞典1.12%,法国1.11%,瑞士0.66%,韩国0.38%,美国的财险市场10.73%,寿险市场14.34%。

可见,外资保险无论在哪一国家都不存在“狼羊传说”,至于在中国,更是受益于庞大的市场体量,取得了不菲之业绩。依当前外资险企月度保费规模测算,2016年可突破2000亿元关口。

值得关注的还有另外一种算法,即把外资在中资保险公司中所持股份对应的市场份额考虑进来,如此计算,外资对应的市场份额约在20%左右。

走过亏损泥淖

友邦、中宏、中意、信诚、中英、中美联泰大都会等老字号外资险企几乎全部盈利,银行系更是一枝独秀,外资险企一片向好

“份额小、亏损多”一直都是舆论扣在外资保险公司脑袋上的帽子,多年未摘下。前两年亦有咨询机构调研结果显示,有超过三分之二的外资寿险公司未能盈利,财险公司亦是过半亏损。

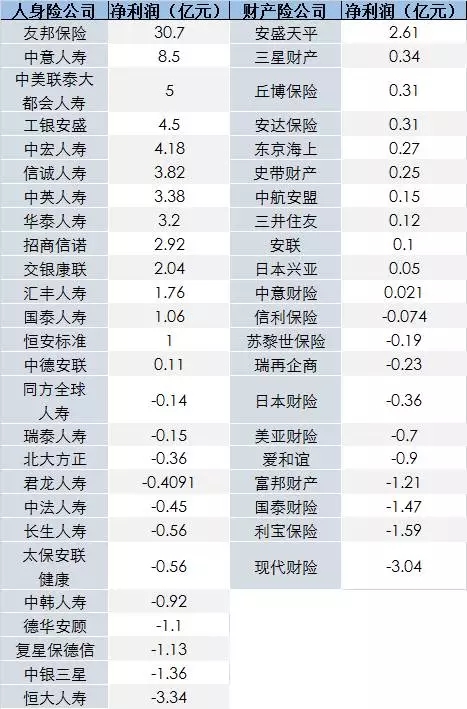

份额问题上文已有赘述,业绩问题留在本节言说。抛开孱弱的外资财险不言,外资寿险企业近两年境况大好。2015年共计有友邦保险、中意人寿、中美联泰大都会人寿、工银安盛、中宏人寿、信诚人寿、中英人寿、华泰人寿、招商信诺、交银康联、汇丰人寿、国泰人寿、恒安标准、中德安联等14外资寿险公司实现盈利,合计72亿元;财险方面则有11家公司实现盈利,分别是安盛天平、三星财产、丘博保险、安达保险、东京海上、史带财产、中航安盟、三井住友、安联、日本兴亚、中意财险,占比过半。

不难看出,成立年头较久的老牌外资寿险公司大部分均实现盈利。2015年度,友邦净利润表现甚至杀入寿险前十,达到31亿元;紧随其后者中意人寿净利润亦接近10亿元关口,达到8.5亿元;中美联泰大都会人寿、中宏人寿、信诚人寿、中英人寿、华泰人寿等成立10年以上外资寿险公司均实现可观利润。

另外一股强悍的外资寿险公司势力来自银行系险企,受益于母公司——大银行的强力支撑,2015年银行系寿险公司表现强劲。其中,工银安盛盈利4.5亿元、交银康联实现利润2.0亿元,招商信诺人寿以及中荷人寿,净利润分别为2.9亿元和0.3亿元,银行系合资险企共计录得利润10亿元。

至于同方全球人寿、瑞泰人寿、北大方正、君龙人寿、中法人寿、长生人寿、太保安联健康、中韩人寿、德华安顾、复星保德信、中银三星、恒大人寿等未能实现盈利的外资寿险公司,也可以看出不是复星保德信、德华安顾、太保安联健康等设立不久、股权变动不久的险企,就是一些出了名的一直未能实现盈利的“差生”,如瑞泰人寿、北大方正、君龙人寿、中法人寿、长生人寿之流。

50家外资保险公司,26家实现盈利。其中,外资寿险公司盈利者净利润总和72亿元,亏损者亏损总和为10亿元,还包括恒大人寿这样的个别巨亏者。

受益外资寿险公司的向好,2015财年外资险企实现近60亿元净利润,且绝大部分老字号合资寿险公司均实现盈利,表现甚是不错。

2015年外资险企净利润一览

中心城市策略显现

广东、江苏、山东、北京、四川、河南、浙江、上海、河北、湖北,过百家省级机构集结国内前十大保险市场,外资险企遍布中国发达经济带

中心城市对保险公司的意义不言而喻。其背后庞大的中高端客户群体正是商业保险公司梦寐以求的消费者群体,甚至可以说“得中心城市者可得天下”,这一点或许还可以从平安与国寿中心城市争夺战中看出些许端倪。

从早年仅能在广东、上海展业,到如今的全国性全区域的开放,外资保险在中国“攻占中心城市”的策略一直未有改变。只不过随着地域限制逐步放开,外资保险公司除了在东部经济发达的重点中心城市积极拓展业务外,也开始向中西部中心城市扩张。

略微梳理发现,国内排名前十大的广东、江苏、山东、北京、四川、河南、浙江、上海、河北、湖北等保费大省市均成为外资保险重兵屯集之地。尤其是上海、广东(广州、深圳)、北京等开放较早的一线城市,外资寿险公司之攻城略地甚为凶猛。市场份额及外资保险公司数量几乎都在两位数以上,如外资寿险市场份额最高的北京,有24家外资寿险公司,市场份额占比17%;外资大本营上海,有20家外资寿险公司,占据15%市场份额,颇为弱势的外资财险在上海亦有8%的市场份额;广东亦是早期外资青睐之地,18家外资寿险公司,拥有着10%的市场份额,深圳亦是12家外资寿险公司,占据9%的市场份额。

此后依次放行的其他市场中,外资保险的力量明显集中于人口基数大、产业基础好的大省市,合资寿险公司保费规模占比都可达到5%以上。如保费大省江苏拥有外资寿险公司18家,市场份额占比达到7%;毗邻江苏之浙江亦有着16家外资寿险公司,市场份额5%;另一保费大省山东,拥有17家外资寿险公司,市场份额5%;人口重镇四川、河南、辽宁、湖北等地也是外资保险青睐之地,分别有16家、10家、13家、13家外资寿险公司,市场份额均在6%左右。直辖市重庆则因恒大人寿的介入,外资寿险有着9%的市场份额。

6%左右的市场份额貌似不高,但联想上述人口、保费大省的区域特点,抛开庞大县域市场,仅计算中心城市保费规模,外资险企6%左右的市场份额必将进一步上涨,且幅度不会小。

荣耀与辉煌背后,必定伴随着苦难与磨砺。本文所撰多是外资寿险之策略发展及结果呈现,似乎没有人们口口相传中的不堪。诚然十五年发展,中资保险机构以绝对的统治力雄踞市场,呈现出了卓越的生长力,但外资仍不失为一股重要的力量,需从直接的市场表现上给予客观评述。肯定成绩、看到不足,方可知中国保险业能有今日的成绩,是双方共同作用下的结果。下一文,我们将继续历数外资得失。