谁是个险一哥?国寿、平安、太保、太平、新华开门红产品全解析行业动态

当大家还在沉迷于“双11”剁手之时,新一年的开门红大作战已然开启。

开门红,红一年,要的就是一个地位,要的就是一个轰轰烈烈的气势。这种定位确立了开门红的重要意义,同时也在一定程度上决定了开门红的产品形态:易于客户接受的、短时间内即可帮助保险公司实现大量保费积累的产品。

什么样的产品才符合这一要求?非具有理财属性的保险产品莫属。在2013年之前,分红险一直担此大任,但以2013年为分水岭,随着普通型人身险产品费率市场化改革的完成以及险资投资渠道的进一步放开,普通型人身险产品的投资价值凸显,开门红的产品形态出现了重大转折,分红险逐渐为“年金/两全保险+万能账户”的产品形态所取代。

产品竞争的实质是险企对于市场份额的激烈争夺,因此产品的变化也在一定程度上体现着公司竞争策略的调整。2017年的个险开门红大作战已经开启,“年金/两全保险+万能账户”的产品组合依旧占据绝对主导地位,五大上市寿险公司国寿、平安、太保、太平、新华的个险渠道产品看起来有些大同小异,但在具体的设计上又花了不少小心思:中国人寿进一步加大打折、返还力度;曾经在产品上较为保守的平安人寿在今年也开始实施首年保费“打折”、即买即返;太平人寿、太平洋寿险产品变化不大,但早早已经开始布局;唯独新华保险是个例外,逆势而为取消了即买即返策略。

闻到了吗?产品的背后实际上有着一股浓浓的硝烟的味道,尤其是中国人寿和平安人寿之间,谁才是今年的个险一哥?

中国人寿

将首年“打折”和提前返本进行到底

近三年来,中国人寿个险渠道的开门红产品策略都是非常清晰的,充分利用“首年打折”和“提前返本”增强产品对于客户的吸引力,从而在短时间内快速积累大量保费,抢占市场份额高地。在平安以及安邦等资产驱动负债型险企的步步紧逼之下,保费市场份额有进一步下降趋势的中国人寿危机感十足。

相较于“船小好调头”的中小险企,大型险企在产品方面总是显得更加保守,但无论如何,近些年来,中国人寿在产品创新方面还着实下了不少功夫。2015年,其在个险渠道推出首个费改产品“国寿鑫如意年金保险”,该产品有几大特点:首年保费打折,即交即领,投保生效后10天即可领取所交保费的10%,即首年保费“打九折”;60岁前每年领取保额的100%作为生存金;60岁至80岁每年生存金逐年递增,每年递增保额的10%;80岁全额返还所交全部保费作为祝寿金;附加万能账户,生存金、祝寿金可自动存入万能帐户,按月复利计息,最低保证利率2.5%,上不封顶。

以30岁男性投保该产品为例,5年缴费,年交保费5万,按中档收益演示,其收益情况如下:

主动进行产品升级,的确让中国人寿收获颇丰。2015年1月,中国人寿个险渠道寿险新单保费(包括万能型、投连型、普通型、分红型)突破170亿元,同比增长98%。

2016年,中国人寿在“鑫如意”基础上进行产品升级,推出开门红产品“鑫福年年”,进一步加大首年“打折”力度,首次给付为所交保费的12%,即首年保费“八八折”,同时还将向客户返还全额保费的时点进行了提前,客户在60岁时即可选择全部返还所交保费,返还后继续享有生存金的领取权。

2017年开门红,中国人寿继续沿袭以往产品设计思路,将首年打折和返本提前进行到底,推出“鑫福赢家”,首次给付为所交保费的20%,即首年保费“八折”;客户最早在30岁即可要求返还全部保费,最快可选择10年返本,当然,客户仍然可选择在85岁前某个约定年度返本。

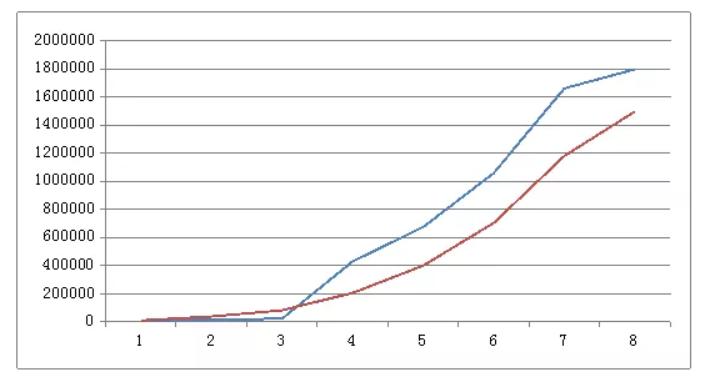

『慧保天下』经过简单测算发现,越早返本,收益越大。如下图所示,同样30岁男性,5年缴费,年交保费5万。蓝色为10年后返本并存入万能账户滚存,红色为80岁返本并存入万能账户滚存,两者在客户81岁时相差30万收益。

平安人寿

2017跟风首年打折,但收益曲线基本未变

从2015、2016年的开门红产品来看,平安人寿相较中国人寿显得要“淡定”很多,并没有采用“即交即返”的策略,而是三年后才开始返还,客观来看,对于客户的吸引力要差一些。之所以如此,或许是其相信个险渠道已经足够强大,或许是其相信公司模式大于产品,战略、执行力及对利润的敏感性,才是这个险企的核心优势。

2015年平安人寿开门红主推“尊御人生两全保险”。该产品主要特点:自第三个保单周年日至客户60岁之前,每年给付客户保额的15%作为生存金,在客户60岁后至身故,每年给客户保额的18%作为生存金,在客户身故时给予所交保费的105%作为身故保险金。

2016年,平安人寿在尊御人生基础上稍作调整,推出“尊宏人生”,相比较而言,两款产品并无明显区别,仅在最后一年缴费期给付客户当年所交保费10%作为特别生存金。

但到了2017年,平安人寿似乎有些不淡定了,新推的主销产品“赢越人生”与“财富天赢”(双12秒杀产品)相较以往作出重大调整:一是首次加入快返金,即首年交费满1年后,即返首年交保费的30%,即首年“打七折”;二是从原来的投保满3年开始返生存金,调整为投保后每年返生存金。

不难发现,调整之后的2017年平安人寿开门红新产品与中国人寿开门红产品类似,无论是首年“打折”,还是主险每年返生存金、附加万能账户,都如出一辙,唯一的区别在于平安人寿的开门红产品不会提前返本,只有在客户身故时,才会返还本金,相对而言,对客户所交保费占用的时间会更长,而对于寿险业而言,时间就是金钱。

平安人寿选择在2017年开门红期间,跟风中国人寿,也从另一侧面反映出市场竞争之激烈。

虽然产品返还方面出现了大的调整,但将2015-2017年间平安人寿的四款开门红主销产品做简单对比,发现除了“双12”限时限额的秒杀产品“财富天赢”外,其余三款产品的收益曲线几乎完全吻合!

太平人寿

三年如一日,以不变应万变

三年再造的确让太平人寿产生很大改变,无论是保费规模、营销员数量还是公司经营管理,太平人寿都在朝着一个积极的方向发展。从过去两年开门红期间个险渠道的表现来看,成绩也颇为傲人:2015年1月,实现新单保费收入(包括万能型、投连型、普通型、分红型)43.85亿元,同比增长175.77%,2016年1月实现新单保费收入86.47亿元,同比增长97.17%。2017年的开门红结果尚未可知,但为应对愈发激烈的市场竞争,太平人寿已经早早启动了新一年的开门红筹备工作。

业绩在不断进步,但从开门红产品设计来看,太平人寿近三年却基本处于原地踏步状态。2015年太平人寿开门红产品为“卓越优享”,2016年为“畅享世家”,2017年为“卓越臻享”,即交即领、万能账户滚存这些开门红产品该有的特点,这些产品都有,但三年来除了换名字,基本没太大变动。产品形态不变暂且不说,可是连收益曲线也都惊人一致,这就有点说不过去了。下图中蓝色曲线为2017年产品收益曲线,绿色为2015年产品收益曲线,两根曲线完全重叠,不得不说太平人寿的精算师还是比较好干的。

当平安都在寻求改变的时候,太平人寿还能对既有产品安之若素,是对自己的产品自信,还是对自己的销售队伍自信?至少从目前的形势来看,其确实有充足的理由保持自信心。2016年11月23日是太平人寿“卓越臻享”秒杀日,全国目标保费是90亿元,截至11月15日已预录入140亿元,目测任务可顺利完成。

太平洋寿险

产品接地气、收益后劲足

太平洋寿险近年来聚焦客户需求,强调营销员留存率与举绩率,开门红期间新单保费增速一直保持在较高水准。2015年1月,个险渠道新单保费收入(包括万能型、投连型、普通型、分红型)48.60亿元,同比增长66.04%;2016年1月112.56亿元,同比增长131.59%。

长期以来太平洋寿险乡镇业务做得有声有色,可能也正是因此,该公司的产品也总是给人以中规中矩并带有淡淡的乡土气息的感觉。不同于其他公司按照保额或保费计算,该公司开门红产品按“份”销售,1份1万元保费,简单明了。针对农民客户消费能力不足的情况,还可将“1份”产品拆分销售,最小可购买“0.1份”。

2015年太平洋寿险主打“东方红—样样红”,即交即返,客户可选择60、65、70岁返还本金;2016年主推“幸福相伴”,交费满三年开始给付生存金,80岁全额返还所交保费。

2017年主打“东方红—满堂红”与“东方红—状元红”两款产品,主要区别在投保年龄:“状元红”最高投保年龄为18岁,满堂红最低投保年龄为19-60岁。客户到60岁后返还全部所交保费,并且返还后继续享有生存金的领取权。

虽然同样采取即交即返策略,但与其他家公司产品相比,在同样的保费下,太平洋寿险2017年的开门红产品所生成保额较少,并且即交即返比例较低,仅为保额的20%,乍看起来,似乎并无任何优势。但是,若将保单年度拉长,再与其他公司开门红产品进行收益对比,则可以发现太平洋寿险的开门红产品后劲十足,收益明显超越一些噱头十足的产品。

新华人寿

逆势而为,取消即交即返

虽然刚刚披露的前十月保费数据显示,保费收入相较去年同期有所下滑,但比起上述四家公司的摩拳擦掌,新华人寿对于开门红好像显得格外“沉得住气”。

从节奏上看,上述几家寿险公司早已完成产品培训,进入预售阶段,并已拼得刺刀见红。相比之下,新华人寿部分省公司却尚未开始2017年开门红产品培训,怎一个“稳”字了得。

从产品设计看,新华人寿比太平人寿还要“长情”,2014-2016年开门红期间使用的都是同一款产品“福享一生”,一款产品用三年,连名字都不换一下,在市场上也确实没有第二家了。

“福享一生”本身也是相当中规中矩的一款产品,与众多开门红产品类似,即交即返,固定收益,复利滚存,产品收益在众多产品中,普通的也是不能再普通。

近两年,在各主要寿险公司的开门红PK中,新单保费翻倍增长已不是个案,但“沉得住气”的新华人寿,其保费增速却让人有些着急。2015年1月,其个险渠道新单保费收入(包括万能型、投连型、普通型、分红型)与2014年寿险基本持平,2016年1月同比增长54.08%。

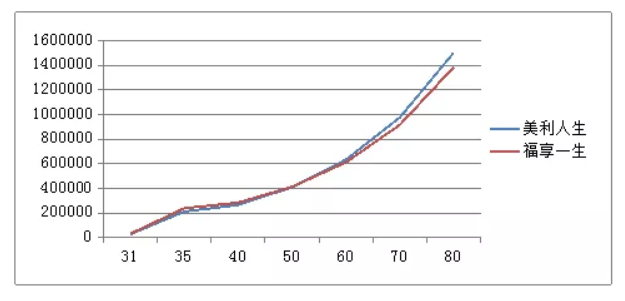

2017年,新华人寿终于决定要有所转变了,推出了开门红新产品“美利人生”。大家一定会认为新产品肯定追随大趋势,可事实却并非如此,“美利人生”居然逆势而动,取消了即交即返的策略,三年后才开始给付生存金。这样的特立独行,让人不禁为新华人寿捏一把老汗。

不过,通过简单对比“福享一生”以及“美利人生”两款产品的收益曲线,还是会发现,“美利人生”在长期收益上还是有一些可取之处的。